【社会保険シリーズ】60代で知っておきたい社会保険

2025/03/27

会社員の場合、社会保険の手続きは会社がやってくれますので、社会保険にはどのようなものがあり、自分にはどのような制度が適用されるのか理解している人は少ないと思います。今回は60代の人がリタイア前後に知っておくべき年金や失業保険、健康保険などの社会保険制度について解説したいと思います。

特別支給の老齢厚生年金とは

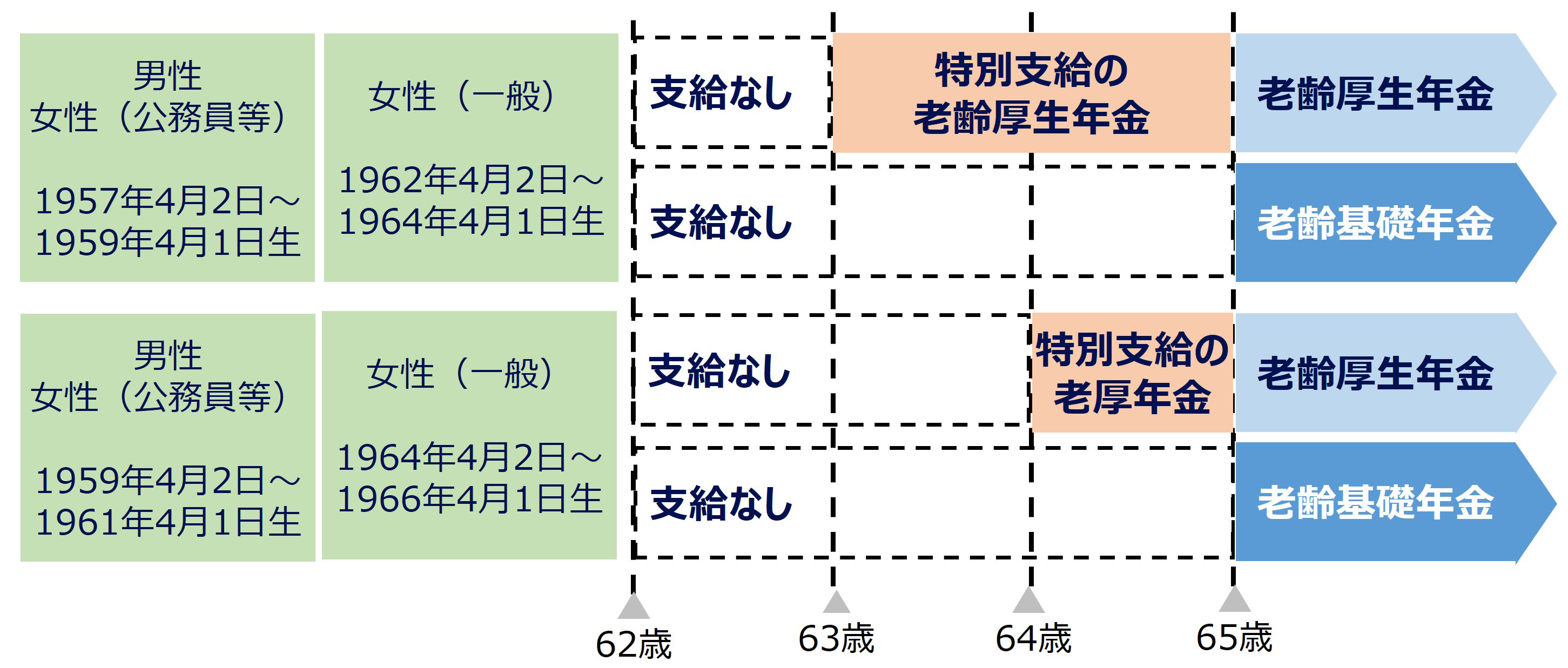

老齢厚生年金の受給開始年齢の60歳から65歳への引き上げは段階的に行われており、生年月日に応じて、60年代の前半に老齢厚生年金を受け取れる人がいます。これを「特別支給の老齢厚生年金」といいます。

老齢基礎年金の受給資格(加入期間10年以上)があり、厚生年金の被保険者期間が1年以上の人が対象となりますが、経過措置であることから、1961年4月2日以後に生まれた男性や公務員等の女性、1966年4月2日以後に生まれた一般企業にお勤めの女性は、特別支給の老齢厚生年金を受給することはできません。

この特別支給の老齢厚生年金は65歳で受給権が消滅し、60歳以上であれば支給繰上げはできますが、支給繰下げを行うことはできません。65歳に達した時には改めて65歳から受け取れる本来の老齢厚生年金を請求する必要があります。ちなみに、特別支給の老齢厚生年金の支給繰上げを行う場合は、本来65歳から受給する老齢基礎年金も一緒に繰上げ支給することになりますので、ご注意ください。

年金額は、老齢厚生年金の年金額と同じ計算式によって計算されます。 特別支給の老齢厚生年金を受給している間、厚生年金に加入していれば国民年金第2号被保険者のままですし、仮に退職したとしても国民年金に任意加入することもできます。

【特別支給の老齢厚生年金】

特別支給の老齢厚生年金は、『【社会保険シリーズ】 50代で知っておきたい社会保険』で説明した退職改定は行われ、在職老齢年金による調整や、次に説明する雇用保険の基本手当との調整がありますので、ご注意ください。

失業手当をもらうと老齢厚生年金が支給停止になる?

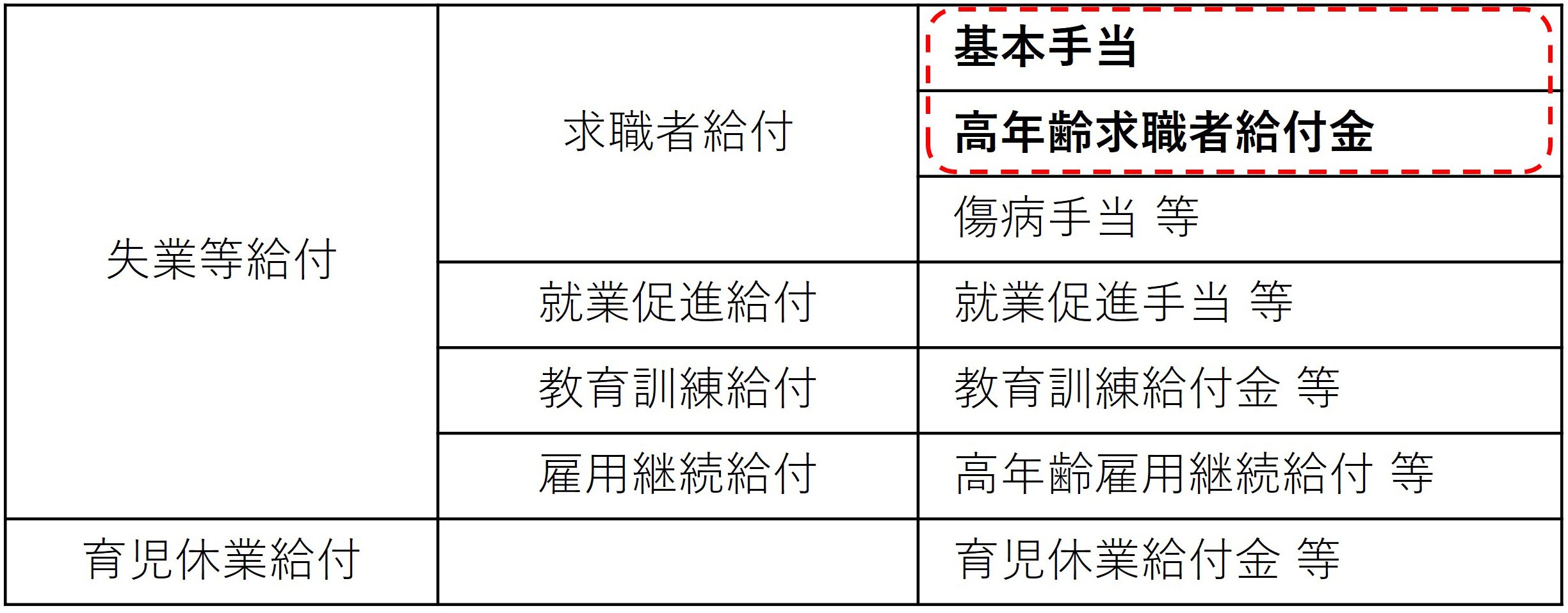

会社員が加入している雇用保険には、失業だけでなく、雇用を継続できるようにするための様々な給付が準備されています。

その中でも、よく知られているのが一般的には失業保険と呼ばれる「基本手当」になります。基本手当は、60歳以上65歳未満の人が離職前2年間に通算して12カ月以上会社員として働いていた場合、その働いていた期間が20年以上の人であれば150日分(10年以上20年未満の場合は120日分、10年未満の場合は90日分)の給付を受けることができます。給付額は退職した時の給与水準や年齢に応じて異なり、例えば、月給が45万円の人であれば日額6,750円になりますから、150日間の合計で約101 万円となります。

一方で、65歳以上の人の場合、会社員として1年以上働いていれば「高年齢求職者給付金」という一時金を受け取ることができます。上記の例でみると50日分(働いていた期間が1年未満だと30日分)で約35万円となります。

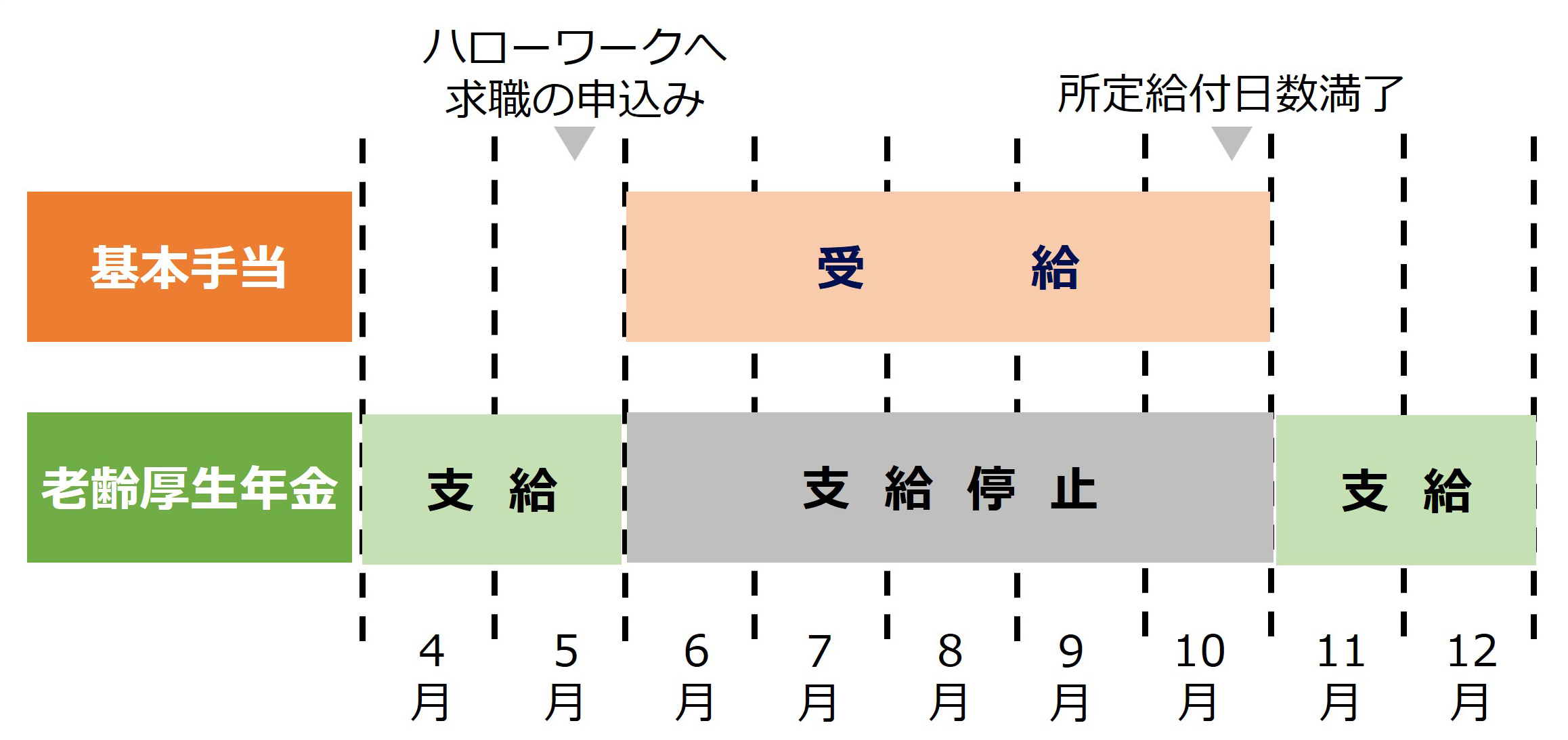

基本手当も高年齢求職者給付金も、就職の意思および能力が無ければ受給することができませんので、公共職業安定所(ハローワーク)へ行って、求職の申し込みを行わなければなりません。いずれも7日間の待機期間後に受給できます。

基本手当は28日ごとにハローワークで失業認定を行って28日分ずつ支給されますが、高年齢求職者給付金であれば待機期間後に1回だけハローワークへ行けば、一時金で支給されます。

【主な雇用保険の種類】

老齢厚生年金が支給されていた場合、高年齢求職者給付金を支給されても調整は行われませんが、基本手当が支給される場合には老齢厚生年金が支給停止となります。

つまり、老齢厚生年金(特別支給の老齢厚生年金、繰上げ支給の老齢厚生年金)を受給している人が求職の申し込みをしてしまうと支給停止となるので注意が必要です。

【雇用保険と老齢厚生年金の調整】

3種類の医療保険制度について

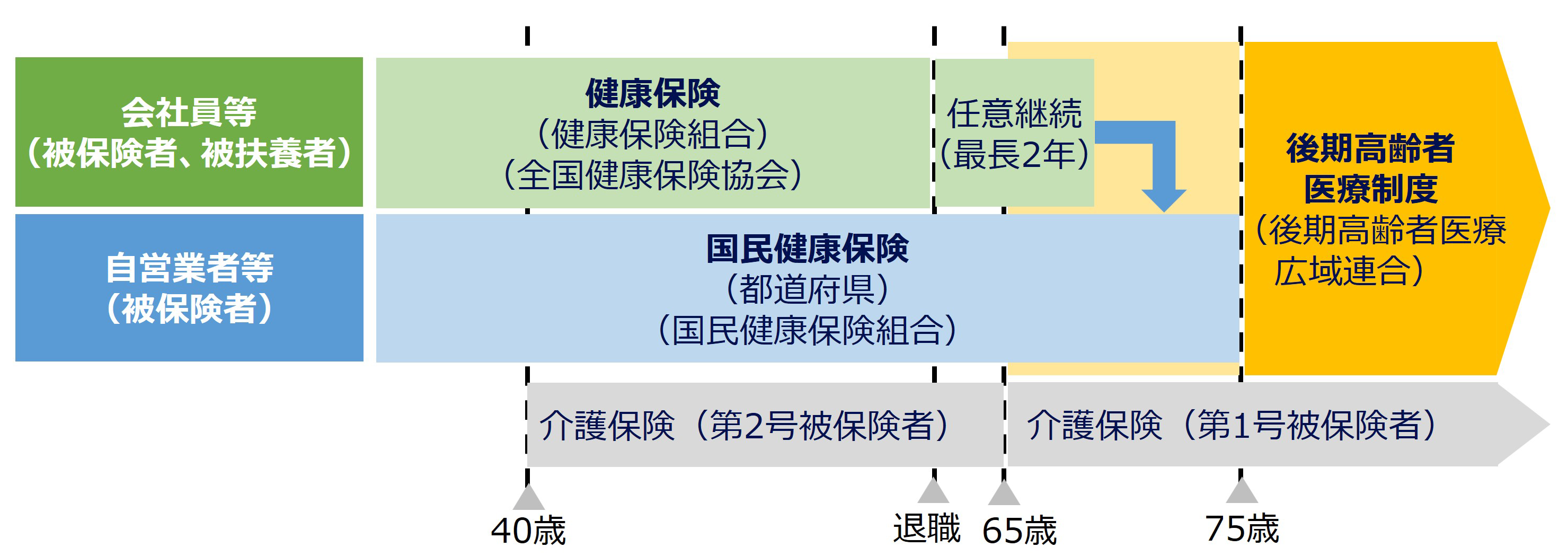

わが国の医療保険については3種類があり、一般の企業に勤めている会社員の場合は「健康保険」、自営業者等は「国民健康保険」、75歳以上の高齢者は「後期高齢者医療制度」があり、国民皆保険制度の下、必ずいずれかの制度に加入しなければなりません。

健康保険には、主に大企業にお勤めの人が加入する「組合健保」と全国健康保険協会が管掌する「協会けんぽ」があります。健康保険は2カ月以上働く見込みがあって、1週間の所定労働時間が20時間以上で給料が月88,000円以上であれば被保険者になることができます。

また、協会けんぽの保険料は、標準報酬月額(5.8万円~139万円)の約5%が従業員負担となり、毎月給料から天引きされます。被保険者に扶養されている専業主婦や学生などは被扶養者となりますので、保険料を納める必要はありません。

一方で、国民健康保険は、被扶養者というものはなく、すべての人が被保険者となります。都道府県と国民健康保険組合が運営するものがあり、保険料は前年の所得によって保険料が決まり、自治体によって異なります。

2カ月以上勤めていた会社を退職した場合は、退職日から20日以内に申請することで健康保険の「任意継続被保険者」になることができますが、任意加入被保険者にならない場合は、国民健康保険に加入しなければなりませんから、保険料を比較してどちらかを選ぶことになります。例えば、1年目は任意継続被保険者、2年目は国民健康保険の被保険者になるということもできます。

最後に後期高齢者医療制度ですが、健康保険や国民健康保険に加入している人は75歳に達すると、必ず後期高齢者医療制度の被保険者となります。65歳以上75歳未満の人で、一定の障害状態にある人も被保険者になることがあります。

後期高齢者医療制度は、市町村が加入する「後期高齢者医療広域連合」が主体となって運営されています。財源の約4割が健康保険や国民健康保険からの仕送り、約5割が公費(国、都道府県、市町村)によって賄われています。病院で診療等を受けた場合の自己負担割合は、原則1割負担(一定以上の所得だと2割・3割)とされています。

【医療保険と介護保険の全体像】

いかがだったでしょうか?

多くの現役世代の方は、老後の年金や医療保険がどのような制度になっているか理解している人は少ないのではないかと思います。なんとなくイメージしておくだけでも、老後に対する不安が解消されるのではないでしょうか。

(執筆 : 花村 泰廣)