【知っておきたい! 金融リテラシー②】 20代は「稼ぐ」「貯める」「ふやす」生活スタイル確立

2024/06/20

20代は、基本的なお金との付き合い方の習慣を身につけ、「稼ぐ」「貯める」「ふやす」を生活スタイルにする時期です。豊かな人生を過ごすために必須だと考えます。

仕事で「稼ぐ」、そのために自分に「投資する」

仕事で「稼ぐ」ことは、自分の持っている付加価値とお金を交換することです。より多く稼ぎ、将来に備えた資産形成をするためには、自分のスキルや付加価値を高める必要があります。そのためには自分に「時間とお金を投資する」ことも重要です。最近は、人的資本経営やリスキリングを通じたキャリアップがよく話題になりますが、継続的な自分への投資は、付加価値向上を通じて長期的に大きなリターンを生む確率を高めます。

また、自分の付加価値が会社の付加価値やお客様の評価に連動することを実感できるようになると、仕事が面白くなり、自分の付加価値をさらに高める動機にもなります。

投資というと株式や投資信託などへの投資を思い浮かべる人も多いのですが、自分に時間とお金を投資して、付加価値を高めておくことが長期的に考えた資産形成の基本です。

給与天引きで「貯める」

「日本の公園の父」と呼ばれる本多静六博士(※)をご存じでしょうか?日比谷公園や明治神宮の森などを設計した人ですが、著名な投資家でもあります。本多博士が資産形成の基本として推奨していたのが「四分の一天引き貯金」です。これは給与のうち四分の一を給与から天引きして積み立てていく貯金方法です。この「四分の一」と「天引き」がポイントです。

まず、給与の「四分の一」ですが、将来の住宅取得を考えた場合、頭金準備のための貯蓄額の目安となる一方で、住宅ローン返済を考える際の返済上限額の目安になります。例えば、分譲戸建住宅の購入資金の平均は、4,214万円(うち自己資金1,160万円、借入金3,054万円)です(国土交通省「令和4年度住宅市場動向調査報告書」)が、この前提だと、自己資金を貯めるには、毎月10万円貯めて約10年必要です。借入金3,000万円・30年ローンとした場合、元本だけを返済するとしても年間100万円の計算です(実際には金利があるので、毎年の返済額はそれ以上になります)。将来のことを考えると賞与を含めて給与の「四分の一」程度は貯める習慣があった方がいいと考えます。

「天引き」は、貯金を自動化して行うために有効な方法です。お金は「手取り給与の範囲で使う」が基本ですが、給与天引き後でも銀行口座への振込額を手取り給与と考える傾向があるからです。しかも給与天引きであれば煩わしい手続きが不要で「自動化」するので、生活のスタイルに馴染みやすくなります。

(※)本多静六博士について詳しく知りたい人は、「本多静六博士~日本の緑を育てた埼玉の偉人~」(埼玉県ウェブサイト)などを参照ください。

長期・積立・分散投資と複利効果で「ふやす」

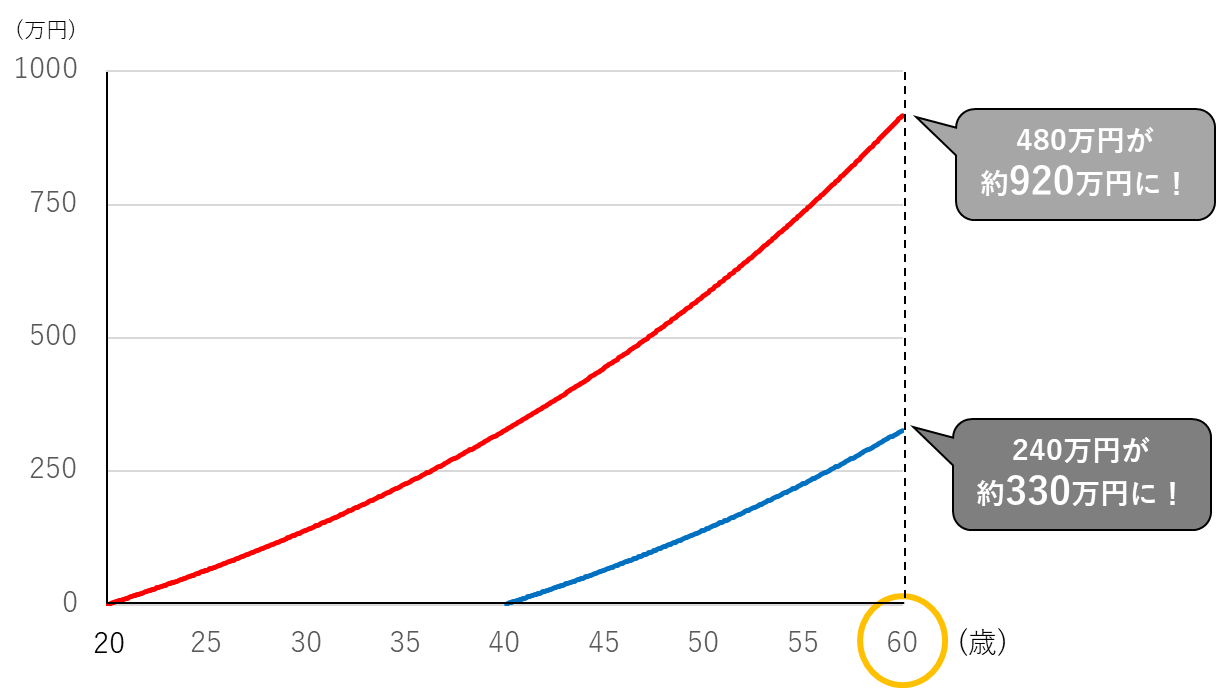

長期・積立・分散投資と複利(投資や預金等で得た収益を、当初の元本にプラスして運用することで得られる利益)の効果には時間が重要です(下図参照)。40代・50代で老後資金の準備をスタートすると貯蓄する金額も多く、複利効果も十分に活用できません。だから、20代から資産形成を考えます。20代にとって老後は遠い将来の話ですが、遠い将来の話だからこそ時間を味方にして、少ない金額でしっかり準備ができるのです。

毎月1万円ずつ積み立て、年利3%で運用した場合

●上記はあくまでシミュレーションであり、将来の投資成果を予想・保証するものではありません。 また、60歳時の金額は計算方法などにより異なるため概数になります。

また、長期であれば、マーケットの価格変動が平準化され、収益が安定化する傾向があります。 20代で老後資金準備は早すぎると思われるかもしれませんが、公的年金の見通しを考えると老後資金の自助努力は必須です。将来のために、給与の一定部分は「貯めて、長期・積立・分散投資でふやす」生活スタイルをできるだけ早く取り入れるべきだと考えます。

(執筆 村井幸博)