【社会保険シリーズ】 確定拠出年金(DC)の一時金受取りはどのように受け取るのが良いのか

2026/07/17

会社員の退職金というのは、在職期間中の労働に対する対価の一部を退職時にまとめて支払うもので、長期間の勤務に対する功労報償的な性格があり、退職所得控除をした上で半額に対して課税されるという税負担を軽減する仕組みが取り入れられています。また、退職所得は分離課税なので社会保険料負担もなく、とても有利な税制が適用されています。

確定拠出年金(DC)についても、老齢給付金を一時金で受け取った場合は同様の優遇があります。今回は、退職一時金を受け取ることのできる会社員がDCの老齢給付金を一時金で受け取る際にどのように受け取るのが良いのか、税金面から説明することにします。

退職所得課税の仕組み

あらためて退職所得課税を復習しましょう。

退職所得の税金は、一時金で受け取った額から退職所得控除を引いて、その半分の額(課税退職所得金額)に対して所得税率が累進税率で課税されます。また、住民税は課税退職所得金額に対して一律10%が課されますが、分離課税であるため社会保険料が掛かることはありません。退職所得控除の額の計算において、勤続年数は1年未満は切り上げてカウントされるため、例えば勤続年数が29年6カ月であれば退職所得控除の計算では30年となります。

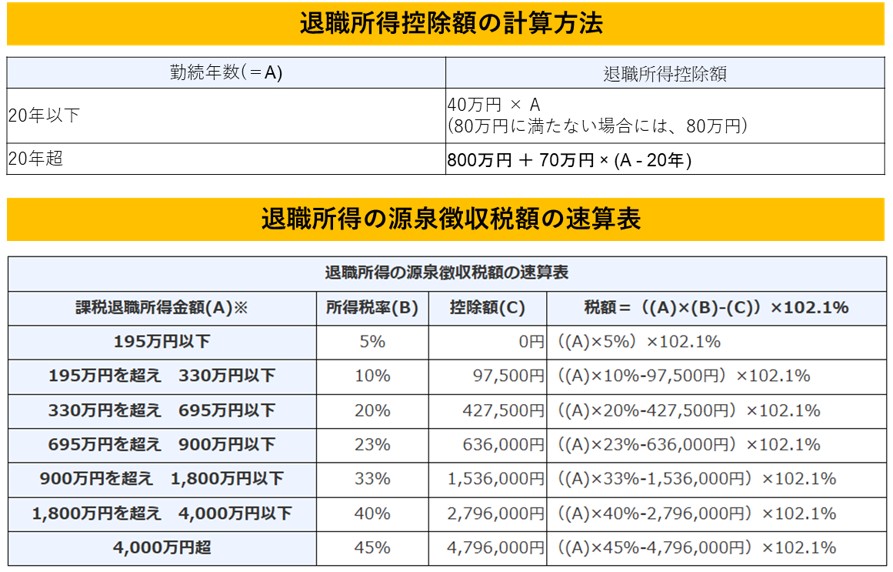

【退職所得の源泉徴収税額の計算方法】

※課税退職所得金額(A)に1,000円未満の端数があるときは、これを切り捨てます。

(出所)国税庁ホームページより抜粋

同じ年に確定拠出年金を一時金受取りしたケース

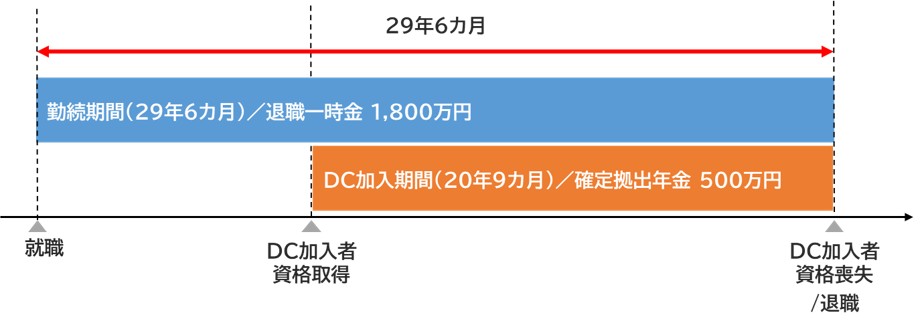

では、勤続年数29年6カ月の人が退職一時金1,800万円とDCの老齢給付金を一時金で500万円、同じ年に受け取るとした場合の税金を計算してみましょう。

退職所得控除額=40万円×20年+70万円×(30年-20年)=1,500万円

課税退職所得金額=(1,800万円+500万円-1,500万円)÷2=400万円

所得税=(400万円×20%-427,500円)×102.1%=約38万円

住民税=400万円×10%=40万円

所得税+住民税=約78万円

【同じ年に退職一時金と確定拠出年金(企業型DC)を一時金受取り】

退職一時金に係る源泉徴収については、会社を退職する際には「退職所得の受給に関する申告書」を会社に提出することで、会社が退職一時金の源泉徴収をしてくれます。仮に提出し忘れてしまうと、退職所得控除が受けられず、ご自身で確定申告の際に退職所得控除を考慮した税金額との差額を受け取る手続きをしなければいけませんのでご注意ください。

では、退職一時金から源泉徴収される金額を計算してみましょう。 【★】

退職所得控除額=40万円×20年+70万円×(30年-20年)=1,500万円

課税退職所得金額=(1,800万円-1,500万円)÷2=150万円

所得税=(150万円×5%)×102.1%=約7.7万円

住民税=150万円×10%=15万円

所得税+住民税=約22.7万円

よって、先ほど計算した税額約78万円と源泉徴収された金額約22.7万円との差額約55.3万円をDCの老齢給付金を一時金として受け取った際に納付することになります。

異なる年に確定拠出年金を一時金受取りしたケース

では、異なる年に確定拠出年金を一時金受取りしたケースについて見てみましょう。

ここでの前提としては、退職するまでは企業型DCに加入し、退職後はiDeCoに加入して企業型DCをiDeCoに移管することにしています。

異なる年の場合は、①退職一時金が退職所得控除額以上のケースと、②退職一時金が退職所得控除額未満のケースでは計算方法が異なります。

①退職一時金が退職所得控除額以上のケース

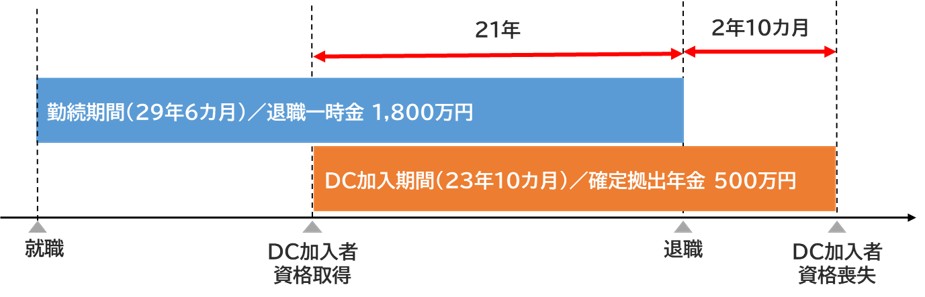

例えば、下図のように勤続年数29年6カ月の人が、退職した年に退職一時金1,800万円、退職してから2年10カ月後にDCの老齢給付金を一時金で500万円受け取るケースについて計算してみましょう。(勤務期間と加入期間の重複期間は21年)

(退職一時金) 【★】と同じ

退職所得控除額=40万円×20年+70万円×(30年-20年)=1,500万円

課税退職所得金額=(1,800万円-1,500万円)÷2=150万円

所得税=150万円×5%×102.1%=約7.7万円

住民税=150万円×10%=15万円

所得税+住民税=約22.7万円

(DCの老齢給付金の一時金)

退職所得控除額=【DC加入期間】(40万円×20年+70万円×(24年-20年))-【勤続期間との重複部分】(40万円×20年+70万円×(21年-20年))=210万円

課税退職所得金額=(500万円-210万円)÷2=145万円

所得税=145万円×5%×102.1%=約7.4万円

住民税=145万円×10%=14.5万円

所得税+住民税=約21.9万円

退職一時金と DCの老齢給付金の一時金を異なる年に受け取ると、税金は上記の合計額の約44.6万円(=約22.7万円+約21.9万円)となります。

【異なる年に退職一時金と確定拠出年金(iDeCo)を一時金受取り(退職一時金≧退職所得控除額)】

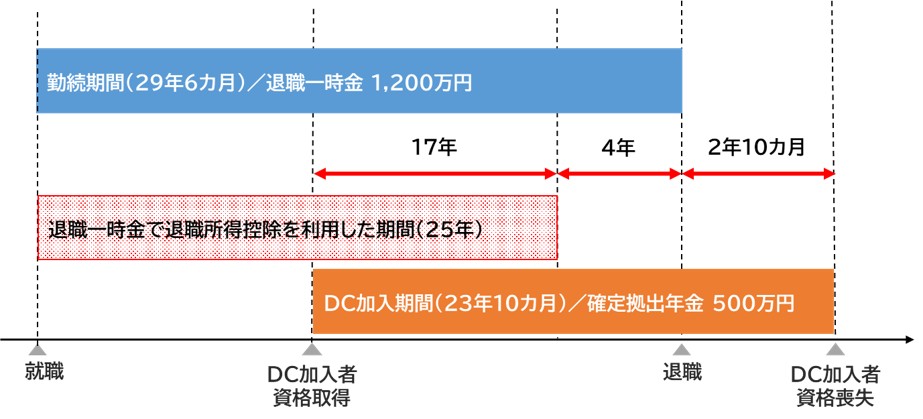

② 退職一時金が退職所得控除額未満のケース

例えば、下図のように勤続年数29年6カ月の人が、退職した年に退職一時金1,200万円、退職してから2年10カ月後にDCの老齢給付金を一時金で500万円受け取るケースについて税金額を計算してみましょう。(勤務期間と加入期間の重複期間は21年)

(退職一時金)

退職所得控除額=40万円×20年+70万円×(30年-20年)=1,500万円

課税退職所得金額=(1,200万円-1,500万円)÷2=0円

所得税、住民税は非課税

(DCの老齢給付金の一時金)

退職所得控除の計算期間=(1,200万円-(40万円×20年))÷70万円+20年=25年(切り捨て)

退職所得控除額=40万円×20年+70万円×(24年-20年)-(40万円×重複部分17年)=400万円

課税退職所得金額=(500万円-400万円)÷2=50万円

所得税=50万円×5%×102.1%=約2.6万円

住民税=50万円×10%=5万円

所得税+住民税=約7.6万円

【異なる年に退職一時金と確定拠出年金(iDeCo)を一時金受取り(退職一時金<退職所得控除額)】

ここでのポイントは、退職所得控除の期間の計算においては、重複期間はダブルカウントされませんが、DC加入期間のみであっても退職所得控除の期間の対象となることから、例えば、60歳で退職一時金を受け取った後もiDeCoの加入者として掛金を拠出していれば、退職所得控除のメリットを受けることができるようになるということです。

いかがだったでしょうか?

退職一時金をDCの老齢給付金の一時金よりも先に受け取る時の「19年ルール」と、DCの老齢給付金の一時金を受け取った後に退職一時金を受け取る時の「10年ルール」によって、多くの方が勤続期間とDC加入期間の重複期間については退職所得控除が利用できなくなりました。会社員にとって、退職後はiDeCoに加入して、退職一時金とは異なる年にDCの老齢給付金を一時金で受け取るメリットは大きいと考えられます。

(執筆 : 花村 泰廣)