【社会保険シリーズ】確定拠出年金はどのように受け取るのが良いのか?

2025/09/19

確定拠出年金(DC)は年金制度ですから、公的年金と同じように老齢、障害、死亡といった支給事由に対して給付を受けることができます。今回はDCの受け取り方について説明します。

確定拠出年金の支給事由

確定拠出年金(DC)は、公的年金を補完するために作られた制度ですので、DCの受給開始期間は公的年金と同じ60歳から75歳になるまでとなっています。また、支給事由も公的年金と同じ「老齢・障害・死亡」に対して支給される仕組みになっています。

一般的にDCは、老後のために掛金を運用して、老後にその投資成果に応じて受け取りができるという説明がされますので、障害、死亡と言われてもピンとこない方がいるかと思いますので下記に支給事由をまとめました。

【確定拠出年金の支給事由】

| 支給事由 | 老 齢 | 障 害 | 死 亡 |

|---|---|---|---|

| 給付の種類 | 老齢給付金 | 障害給付金 | 死亡一時金 |

| 受給可能年齢 | 60歳から75歳になるまでの間*1 | 障害認定日から75歳になるまでの間*2 | 加入者、運用指図者、老齢給付金の受給者である間 |

| 支給方法 | 年金(5年~20年、または終身)、一時金、併用 | 年金(5年~20年、または終身)、一時金、併用 | 一時金 |

| 課税 | 雑所得(年金)、退職所得(一時金) | 非課税 | みなし相続財産 |

*1 確定拠出年金の加入期間が60歳以前に10年以上、または65歳以後に5年以上ある場合。

*2 障害基礎年金の受給要件である障害等級1級・2級に該当する場合。

障害がDCの支給事由になっていることをご存じない方も多いと思います。公的年金(障害基礎年金、障害厚生年金)だと受給開始後に障害等級が下がると支給が打ち切りになりますが、確定拠出年金の障害給付金は一旦受給を開始すると、その後、障害が無くなったとしても、非課税で受給し続けることができます。

また、死亡一時金は、遺族が個人別管理資産を一時金で受け取ることができるものです。あらかじめ受取人を指定しておくこともできますが、指定していない場合は、①配偶者、②子、③父母の順で受け取ることができます。ちなみに、上表にあるように、DCの死亡一時金はみなし相続財産となり、相続人1人当たり500万円までの非課税枠がありますので、有利に受け取ることができます。

老齢給付金の受け取り方

それでは、老齢給付金の受け取りについて説明したいと思います。 老齢給付金の受け取り方法は、①年金受取り、②一時金受取り、③年金・一時金併用受取り(規約に規定されている場合)の3通りがあります。

年金受け取りの場合、5年以上20年以下で指定することができ、規約に規定されている場合は終身で受け取ることもできます。運用しながら受け取り期間毎に現金化することもできますし、確定利付商品にした後に単に分割して受け取ることもできます。さらに、年金で受け取るタイミングは、1カ月、2カ月、3カ月、4カ月、6カ月、12カ月の中から選択できますが、あまり頻度が多いと振込手数料などの負担が掛かりますので、ある程度まとめて受け取ることをお勧めします。

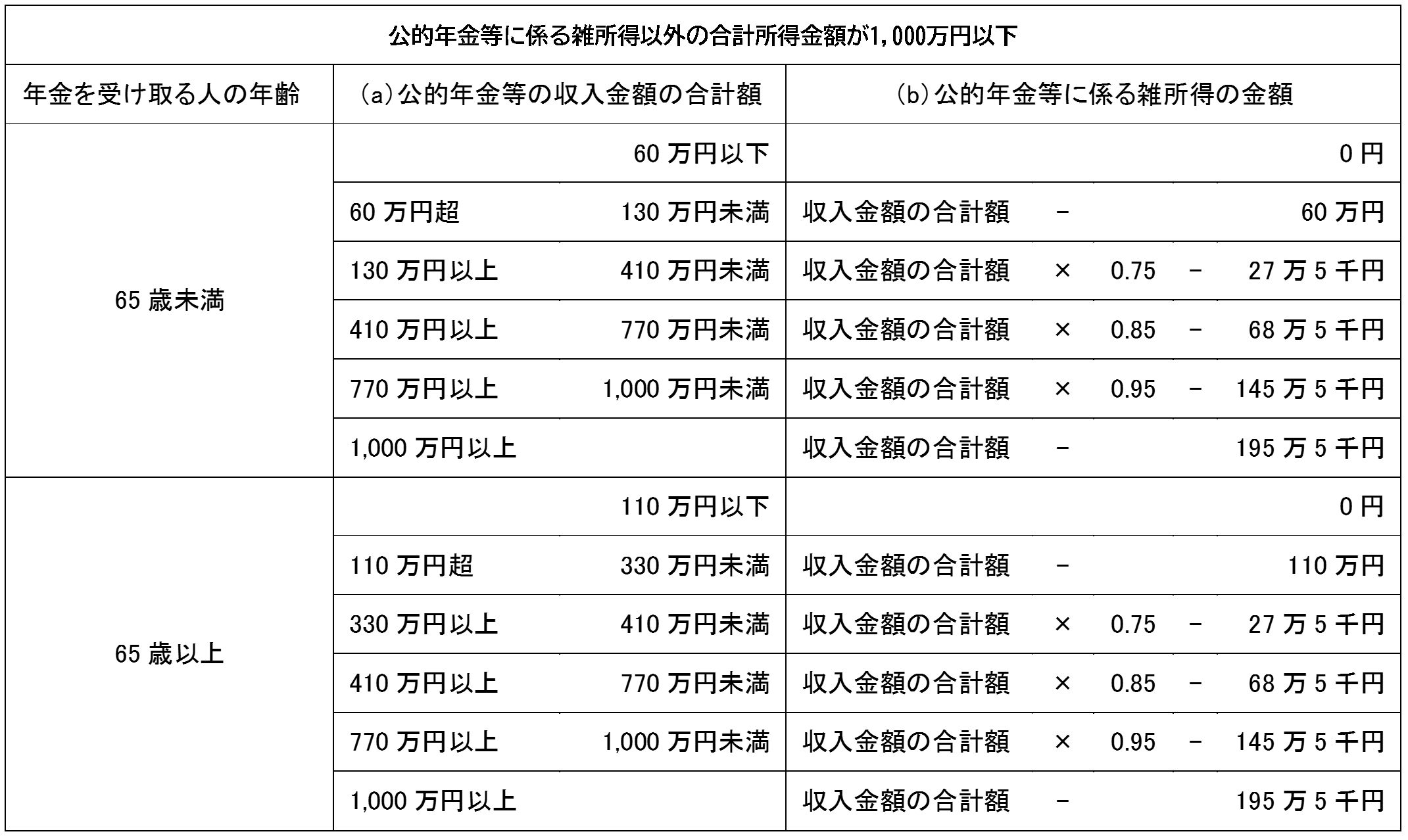

年金受取りの税金は、公的年金と合わせて雑所得として公的年金等控除を受けることができますが、税金や社会保険料が掛かってきます。税金は65歳前と65歳以後で異なり、65歳以後に受け取る場合は控除が大きくなります。

例えば、65歳以後に老齢基礎年金、老齢厚生年金、DCを合わせて年間350万円を受け取ることができるとすると、雑所得の金額は235万円(=350万円×0.75-27.5万円)となり、これに対して所得税、住民税、社会保険料が掛かることになります。

【公的年金等に係る雑所得の速算表】

(出所)国税庁ホームページより抜粋

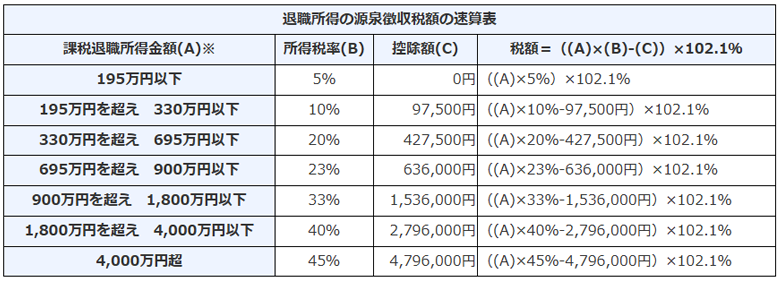

次に、一時金で受け取った場合の説明をします。DCを一時金で受け取ると退職一時金などと合算されて退職所得として課税対象となります。

例えば、勤続年数30年の人が、退職金1,500万円、DC300万円を受け取るとした場合、退職所得控除額が1,500万円(=40万円×20年+70万円×(30年ー20年))となるので、課税退職所得金額は150万円(=(1,500万円+300万円ー1,500万円)÷2)となりますから、所得税は約7.7万円(=150万円×5%×102.1%)、住民税が15万円(=150万円×10%)となり、合わせて約22.7万円が1回だけ課税され、社会保険料は掛かりません。

【退職所得控除額の計算方法】

【退職所得の源泉徴収税額の速算表】

※課税退職所得金額(A)に1,000円未満の端数があるときは、これを切り捨てます。

(出所)国税庁ホームページより抜粋

実際にどのように受け取るのが良いのか?

それでは、実際にどのように受け取るのが良いのでしょうか?

税金や社会保険料の負担のみを考慮すると、自営業者等の公的年金の受給額が少ない方はDCを年金受取りにして、会社員等の公的年金の受給額が多い方はDCを一時金受取りにするという判断ができるのではないかと思います。

一時金で受け取る場合、受け取ったお金をすぐに使う予定が無ければ、現金を保有していてもインフレリスクがありますので、NISAを使って投資に回すということを検討しても良いと思います。一方でNISAの非課税枠が一杯になっている場合は、スイッチングを利用して確定利付商品に少しずつ移しておくことで、受け取り直前に相場が急落するリスクを抑えることを検討してみても良いと思います。

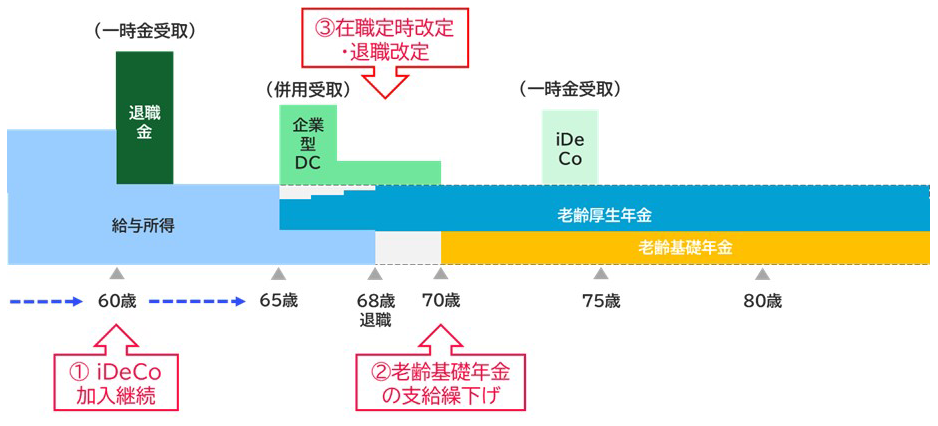

下記に会社員のiDeCoの加入継続と受け取り方の一例を表してみましたが、60歳で企業型DCの加入者でなくなった人が企業に継続雇用されていれば、iDeCoの加入は65歳まで継続することが可能となります。65歳以後は、老齢基礎年金を支給繰下げしてその期間はDCを年金受け取りすることで公的年金等控除を受けながら受け取ることが可能となります。さらに、企業型DCをiDeCoへ移管せず、異なる年に一時金を受け取ることで、一度に受け取る金額を低く抑えて、低い税率を適用できるようにするといったことなども検討してはいかがかと思います。

【会社員の公的年金とDCの受け取りイメージ】

いかがでしたでしょうか?確定拠出年金は、「公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与する」という目的にかなった制度であることがお分かり頂けたのではないでしょうか。老後生活資金のために、公的年金に上乗せする年金として有利な制度ですので、正しく理解して上手に活用して頂きたいと思います。

(執筆 : 花村 泰廣)