【社会保険シリーズ】iDeCoの現状と制度改正のポイント

2024/12/20

2024年12月に公務員やDB(確定給付企業年金)等の企業年金制度のある企業の従業員のiDeCo(個人型確定拠出年金)の改正が行われ、掛金額の上限が月1.2万円から月2万円に引き上げられました。今回は、今後も拡充が予想されるiDeCoについて解説します。

「新iDeCo」ブーム到来なるか?

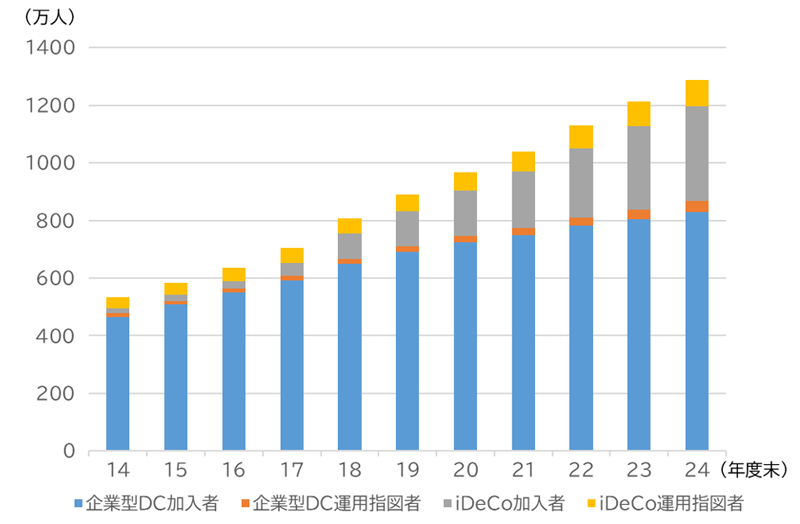

確定拠出年金の加入者は、企業型DC(企業型確定拠出年金)が830万人(2024年3月末時点、運営管理機関連絡協議会)、iDeCoが344万人(2024年9月末時点、国民年金基金連合会)となっています。確定拠出年金の加入者(掛金を拠出している人)に運用指図者(新たな掛金を拠出せず、保有資産の運用をしている人)を加えた推移が下記グラフとなり、2024年3月末時点、単純合計で1,288万人に達しています。(重複加入を含む)

しかし、NISAが2,427万口座(2024年6月末時点、金融庁)であることを考えると、確定拠出年金の普及率は低く、とりわけiDeCoの普及には、まだまだ「伸びしろ」があると言えるのではないでしょうか。

【確定拠出年金の加入者数】

(出所)確定拠出年金統計資料(運営管理機関連絡協議会)よりアセットマネジメントOne作成

わが国の確定拠出年金制度は2001年にスタートしています。

確定拠出年金法の第1条には「公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与する」とあり、賦課方式の公的年金(老齢基礎年金、老齢厚生年金)では老後の生活費として足りない部分を積立方式の私的年金(DC等)で準備をして欲しいというメッセージなのです。

確定拠出年金の開始時から企業型と個人型がありましたが、個人型は加入できる対象範囲が狭かったということもあり、あまり注目されていませんでした。しかし、2016年にiDeCo(イデコ)というニックネームを付け、2017年に対象を拡大した頃から、2014年にスタートしたNISAとともに、個人の非課税投資が可能な制度として広まっていくことになりました。

確定拠出年金の制度はこれまでも改正が重ねられていて、2024年12月には下表のように他制度加入者や公務員のiDeCoの拠出限度額が月額2万円に引き上げられました。2025年に更なる拠出限度額の引き上げや加入者期間の延長が行われる可能性もあり、2025年は「新iDeCo」ブームが到来するかもしれないと筆者は考えています。

【iDeCoの拠出限度額 】(2024年12月~、赤字部分が改正点)

※1:国民年金基金の掛金、付加保険料との合算。

※2:「月額 5.5万円 ー 企業型DCの掛金額、他制度掛金相当額、共済掛金相当額」との少ない方の額。

※3:マッチング拠出を行っていないこと、各月拠出であること。

(出所)厚生労働省の資料などをもとにアセットマネジメントOne作成

iDeCoで老後資金の準備をする

筆者は、仕事柄、知人から資産運用について質問を受けることが多いのですが、国民年金第1号被保険者(自営業者等)か、第2号被保険者(会社員、公務員等)が会社型DCでマッチング拠出をしていなければ、先ずはiDeCoを利用し、その次にNISAを活用することをお勧めしています。

50歳を過ぎた方についてもiDeCoをお勧めしている理由は、やはり税制のメリットが大きいことです。一般的に50歳代になると給与所得も多くなるため所得税率も高く、そのため所得税軽減額が大きくなります。また、企業型DCに50歳以前から加入していれば、60歳までiDeCoに10年以上加入しなくても60歳以降に受け取りが可能になることから、資金が長期的に引き出せないというデメリットをあまり気にしなくても済みます。

さらに、企業型DCは60歳で終了する企業が多いので、その場合はiDeCoの拠出限度額が60歳から月2.3万円に上がるので、第2号被保険者であれば、掛金額を増額して65歳まで積立投資を継続することもできます。

現行制度では65歳を迎えると新たな掛金を拠出することはできませんが、75歳までは運用を続けることができます。75歳までには一時金か年金受取かを指定することになりますが、仮に20年間の年金受取を指定すれば、最長で94歳まで運用を続けながら、年金を受け取ることができるようになります。

アセットマネジメントOneでは、社員向け研修として「社会保険の基礎知識」と題するプログラムがあり、筆者も公的年金やDCについて講師を行っていますが、受講後にiDeCoに加入する社員が増えているのは、「老後準備では、先ずiDeCoから」というメッセージが少しずつ浸透してきている結果ではないかと考えています。

これまで、確定拠出年金の投資信託等に投資している比率が低いことが問題となってきました。つまり、企業型DCに加入していても投資信託を選択していないとか、そもそも自分が企業型DCに加入していることすら認識が無いというケースもあるようです。一方で、iDeCoについても所得控除のメリットが強調され、拠出はしているけど定期預金等にして、運用を行っていないというケースもあります。

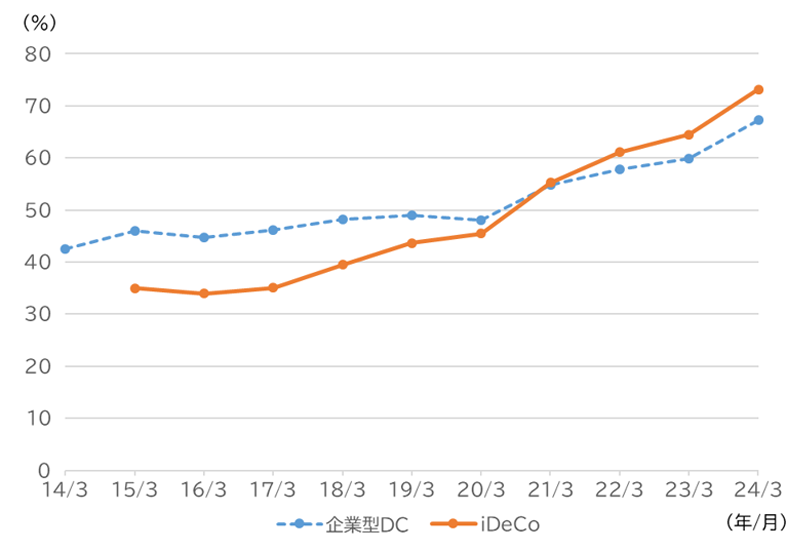

ただ、NISA口座が増加してきた2020年あたりからは、確定拠出年金の投資信託等の比率も上昇を始めており、2024年3月末には企業型DCで67%、iDeCoは73%が投資に振り向けられるようになりました。

この投資信託等の比率は若年層ほど高い傾向があり、20歳代では企業型DCで72%、iDeCoは87%が投資に振り向けられています。

【確定拠出年金の投信信託等比率】

(出所)確定拠出年金統計資料(運営管理機関連絡協議会)よりアセットマネジメントOne作成

確定拠出年金の制度改正のポイント

報道によると、2024年12月に自民党の税制調査会は非公式会合を開いて、2025年度税制改正の中でiDeCoの拡充策が議論され、拠出限度額を引き上げる方針を固めたとされています。

現在、企業型DC制度のある会社に勤めている会社員の場合、55,000円から事業主の拠出額を差し引いた額か、20,000円のどちらか低い方がiDeCoの拠出限度額と定められています。この55,000円を引き上げる案が出ている模様です。

また、現在、iDeCoは国民年金の加入者でないと拠出することができない仕組みになっており、自営業者などの第1号被保険者や専業主婦などの第3号被保険者は60歳まで、厚生年金保険に加入している会社員や公務員、60歳以上65歳未満の任意加入被保険者であれば65歳まで拠出できることになっています。

厚生労働省の社会保障審議会において、この拠出可能年齢を70歳まで引き上げることが検討されており、2025年にも法改正が行われるのではないかと予想されています。

その他では、前述したように受給開始年齢の上限は75歳となっていますが、それを引き上げることも検討されているようです。そのことによって、より長く運用することが可能となりますし、一時金で受け取る場合でも、退職所得控除を受けられやすくなるかもしれません。 さらに、日本証券業協会などの業界団体からは、事務手続の効率化、「キャッチアップ拠出」の創設、マッチング拠出の弾力化、老齢給付金の受給要件の緩和といった要望も出ています。

いかがだったでしょうか?

わが国の公的年金(国民年金、厚生年金保険)は世代間扶養の賦課方式で設計されており、水準固定方式といって保険料を上げない代わりに年金額の水準を抑える仕組みとなっています。今後も広く国民が支え合う制度として維持できるように改正されていくでしょう。

筆者は、積立方式である確定拠出年金制度を上手く活用して、老後資金の準備に役立てて頂きたいと考えています。

(執筆 : 花村 泰廣)