【社会保険シリーズ】確定拠出年金の改正ポイントを解説

2025/07/18

2025年6月に年金制度改正法案が成立しましたが、確定拠出年金では大きな改正を控えており、改めてどのような改正が予定されているのか、ポイントを解説したいと思います。

企業型DCとiDeCoの拠出限度額の拡充

まず、企業型確定拠出年金(企業型DC)と個人型確定拠出年金(iDeCo)の拠出限度額の拡充について解説します。 企業型DCの拠出限度額は、現行の5.5万円から6.2万円に引き上げられる予定です。また、現行では、企業型DCの加入者が事業主の拠出に上乗せして拠出できる加入者掛金(マッチング拠出)とiDeCoには、投資する金額(拠出金)に上限が決められていて、下記のようになっています。

なお、マッチング拠出とiDeCoは併用できないのでご注意ください。

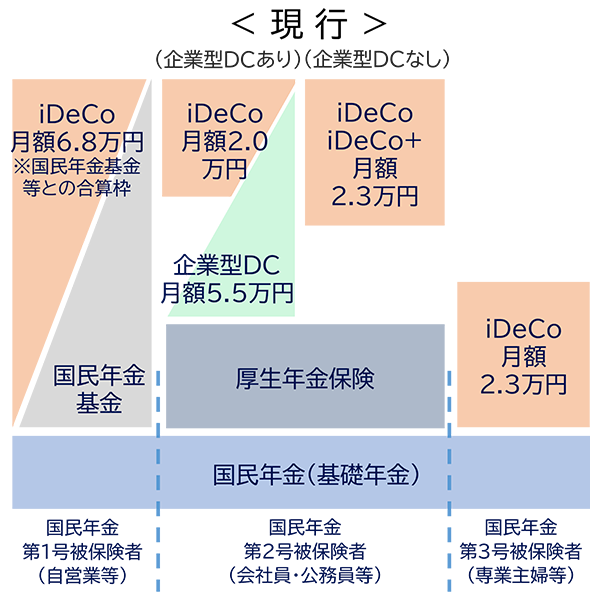

【確定拠出年金の拠出限度額(現行)】

| マッチング拠出 | iDeCo | |

|---|---|---|

| ① 国民年金第1号被保険者 (自営業者等) |

- | 月額6.8万円上限 (国民年金基金との合計) |

| ② 国民年金第2号被保険者 (会社員・企業型DC等あり) |

事業主掛金額と合わせて月5.5万円、かつ事業主掛金額の同額まで拠出可能 | 事業主掛金額と合わせて月5.5万円、かつ月額2万円上限 |

| ③ 国民年金第2号被保険者 (会社員・企業型DC等なし) |

- | 月額2.3万円上限 |

| ④ 国民年金第2号被保険者 (公務員) |

- | 月額2万円上限 |

| ⑤ 国民年金第3号被保険者 (専業主婦等) |

- | 月額2.3万円上限 |

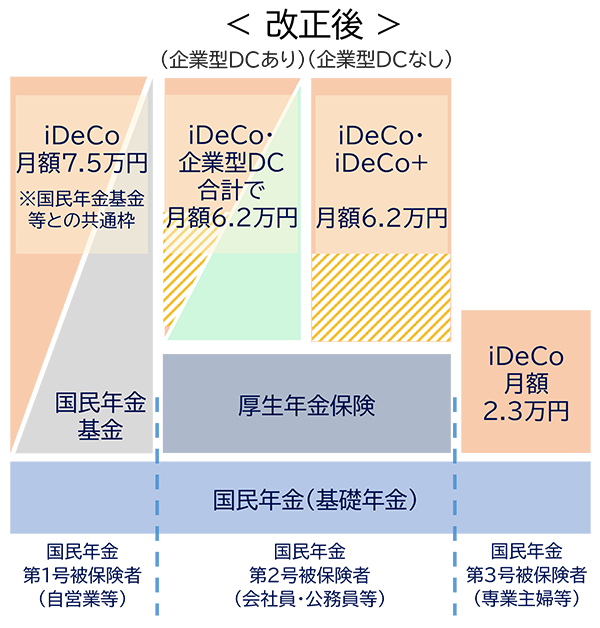

改正法では、企業型DCの加入者が事業主の拠出に上乗せして拠出できる加入者掛金(マッチング拠出)について、事業主掛金の額を超えられないという制限が撤廃され、企業年金等の事業主掛金と合わせて拠出限度額を一杯まで利用できるようになります。

また、国民年金第2号被保険者の場合、iDeCoにおいても拠出限度額が7,000円引き上げられる予定で、さらに従来の月額上限も撤廃されて穴埋め方式となるので、拠出限度額を一杯まで利用できるようになります。今後はリタイア期が近づいてきた方でも、老後生活の準備に十分対応できるようになるのではないでしょうか。

拠出限度額は下図のように増額されることになりました。

なお、実施時期については、3年以内としています。

【確定拠出年金の拠出年度額のイメージ】

※上記は全てを表示しているわけではありません。

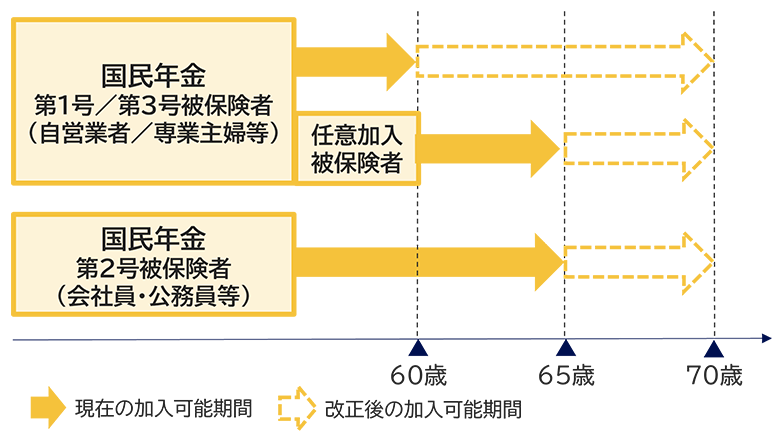

iDeCoの加入可能年齢の上限引上げ

従来、iDeCoの加入可能年齢は、国民年金第1号被保険者と第3号被保険者は60歳になるまで、国民年金第2号被保険者と任意加入被保険者は65歳までとなっていましたが、すべての人が70歳まで加入することができるようになります。働き方が多様化する中、60代の後半でも働く方が増えており、働いている間は老後生活の準備を続けられるようにするためです。

ただし、iDeCoの老齢給付金や老齢基礎年金の受給を始めた人は対象外となりますので、65歳で老齢基礎年金の受給権を得た人は、老齢基礎年金の支給繰下げをすることが条件となります。

なお、iDeCoは掛金を拠出する加入者でなくなったとしても、運用指図者として掛金の拠出はせずに運用だけを行うことができ、75歳までに一時金受取か年金受取か、その併用で受け取るかを決めて、老齢給付金を請求することになっています。

本改正についても、実施時期は3年以内としています。

【確定拠出年金の加入者期間】

iDeCoを一時金で受け取る場合の退職所得控除は、iDeCoの加入期間が退職職控除の勤続年数にカウントされるので、最低額の月額5,000円の拠出を続けることで退職所得控除を増やすことも可能になります。

退職所得控除の適用見直し

iDeCoは、一時金受取の場合は退職所得になりますので、退職一時金などと合算されて退職所得控除を受けることができます。また、年金受け取りの場合は雑所得になり、公的年金などと合算されて公的年金等控除を受けることができます。

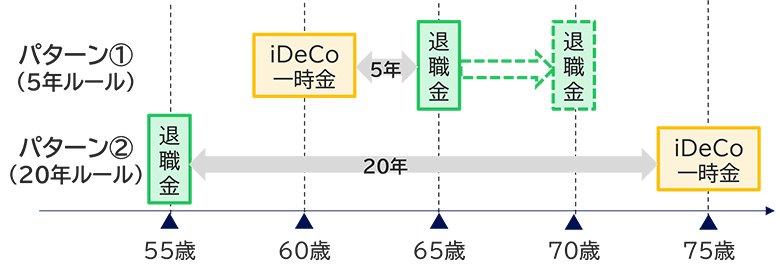

前者の場合、退職一時金と確定拠出年金の受け取るタイミングによって退職所得控除の適用が異なります。現行においては、下図のパターン①のように、iDeCoを一時金で受け取ってから退職一時金を受け取る場合、5年以上間を空けていれば退職所得控除が重複して利用することができます。

また、パターン②のように、退職一時金を受け取ってからiDeCoを一時金絵受け取る場合、20年以上空ければ退職所得控除が重複して利用することができます。

今回の改正では、パターン①の5年が10年となることが決定したため、退職所得控除を重複して利用することがしにくくなりました。 この改正の実施時期については、2026年1月となります。

【 確定拠出年金の5年ルールと20年ルール 】

ただし、退職所得控除の適用見直しについては、これまでもパターン①に当てはまる人が少なかったので、10年ルールに変更しても影響が少ないのではという指摘があります。一般的には退職金の受け取りタイミングを自分で決めることはできず、60歳定年で65歳まで再雇用という会社であれば、60歳で退職金を受け取るとパターン②にも当てはまりません。つまり、退職所得控除の重複利用はできないと考えて頂ければと良いと思います。

今後iDeCoの加入期間が70歳まで延びることや、少しでも長く運用することの理解が進めば、iDeCoを60歳で一時金で受け取る人も減少してくると予想されます。

いかがだったでしょうか?

確定拠出年金は、公的年金と合わせて老後の生活費を支えるお金を準備するためのとても重要な制度です。正しく理解をして活用をして頂ければと考えています。

(執筆 : 花村 泰廣)