【社会保険シリーズ】2026年の確定拠出年金の改正内容と活用法

2026/03/19

確定拠出年金(DC)は2026年4月と2026年12月(2027年1月拠出分)に制度改正が行われ、拠出額を引き上げることが可能となります。今回はDCの制度改正の内容を解説し、活用法を紹介したいと思います。

2026年4月、企業型DCのマッチング拠出額の上限撤廃

企業型確定拠出年金(企業型DC)は、規約で定めることにより事業主の拠出額に従業員の拠出額を上乗せする制度があり、これをマッチング拠出と呼びます。マッチング拠出は毎月の給与から天引きされ、個人型確定拠出年金(iDeCo)と同様に所得控除(小規模企業共済等掛金控除)が行われるため税金が非課税になるというメリットがあります。加えて、iDeCoは各自が自分で金融機関に口座を開設し、管理手数料等を自己負担しなければなりませんが、マッチング拠出であれば諸費用は会社が負担してくれるため、企業型DCのラインナップに投資したい商品がある場合は、とても良い制度であると思われます。

マッチング拠出はiDeCoと併用することができず、マッチング拠出額には事業主掛金額と同額までという上限があったことから、事業主拠出額が少額の場合、マッチング拠出額よりもiDeCoの掛金上限額の方が多くなるケースもあり、あえてマッチング拠出を選ばずにiDeCoを選択するという人もいたようです。

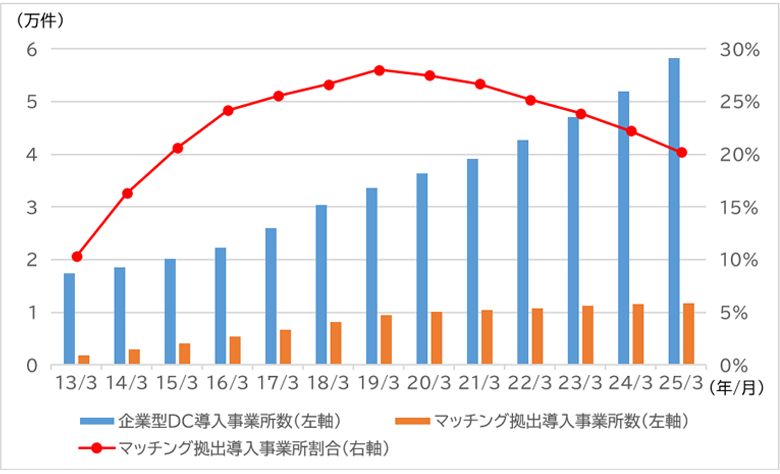

下図は企業型DCを導入している事業所のうち、マッチング拠出を実施している事業所の割合を折れ線グラフで示しています。ここでいう事業所とは、会社数ではなく、1つの支店や支社などを1事業所とカウントしています。2025年3月末現在、企業型DC導入事業所が58,326件であったのに対し、マッチング拠出を導入している事業所は11,778件にとどまり、その割合は20.2%となっています。

前述のようにマッチング拠出を導入しなくてもiDeCoに拠出できる額の方が多いからマッチング拠出は不要だと考えたり、選択制DCの導入が広がっていることなどが、2020年以降にこの割合が低下している要因だと考えられます。

【マッチング拠出実施事業所の割合】

(出所)運営管理機関連絡協議会「確定拠出年金統計資料(2025年3月末)」よりアセットマネジメントOne作成

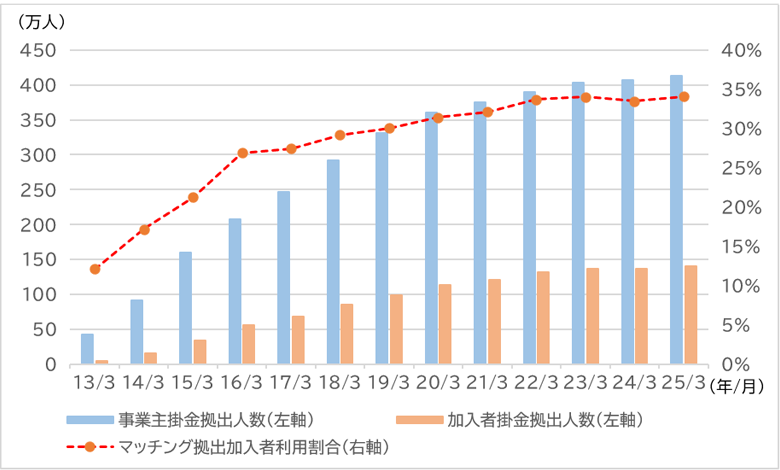

次に、マッチング拠出実施企業における事業主掛金拠出人数(加入者数)に対して、実際にマッチングを行っている人数(加入者掛金拠出人数)の割合を見ると、2025年3月末現在で34.1%と、ここ数年横ばいが続いています。マッチング拠出ができるのにあえてしないのか、iDeCoをしているのでマッチング拠出ができないのか、そもそもマッチング拠出ができることを認識していないか、様々な理由から3分の2の人がマッチング拠出をしていない状況です。

【マッチング拠出実施企業におけるマッチング拠出加入者の利用割合】

(出所)運営管理機関連絡協議会「確定拠出年金統計資料(2025年3月末)」よりアセットマネジメントOne作成

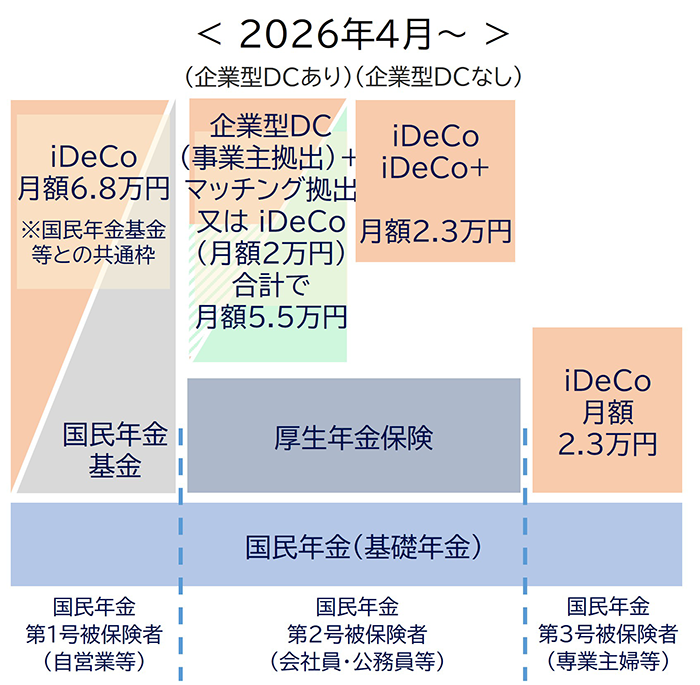

しかし、2026年4月からの改正によってこうした傾向に変化が起こるのではないかと考えています。改正内容としては、マッチングの拠出額について、事業主拠出額までという上限が撤廃されるため、確定給付企業年金(DB)等の他の企業年金制度がない場合、仮に事業主拠出額が月1万円だったとすると、マッチング拠出は月4.5万円(=5.5万円-1万円)まで拠出できるようになるのです。

この改正によってマッチング拠出が見直され、マッチング拠出を始める人やiDeCoを止めてマッチング拠出に変更する人が出てくるのではないかと思われます。また、これまでマッチング拠出を導入してこなかった企業が新たにマッチング拠出を導入するという動きが出てくるのではないかと考えています。

【マッチング拠出の上限撤廃】

(出所)厚生労働省資料等よりアセットマネジメントOne作成

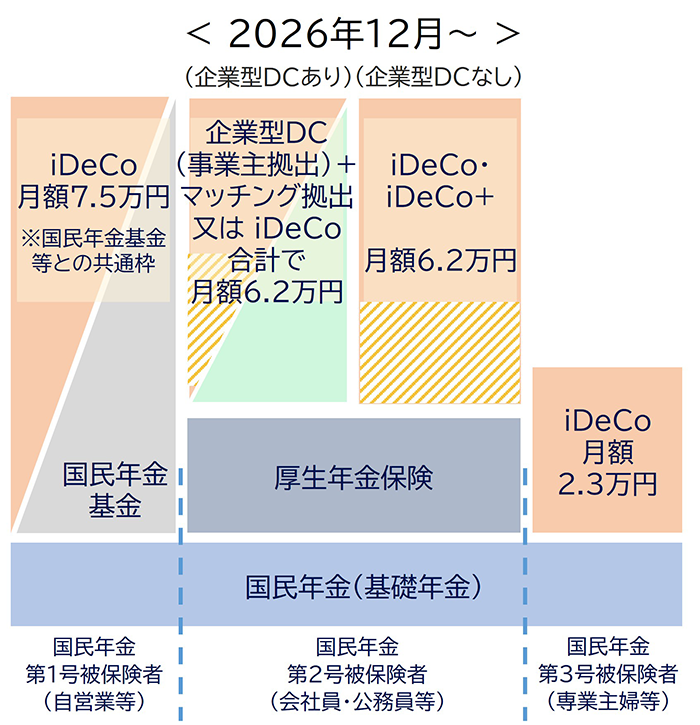

2026年12月、 DC拠出限度額の引き上げとiDeCo拠出額の上限撤廃

2026年12月(2027年1月拠出分)からは、確定給付企業年金(DB)等の他の企業年金制度がない場合、企業型DCの事業主掛金額およびマッチング拠出額又はiDeCo拠出額の合計が月5.5万円から月6.2万円に引き上げられます。加えて、現在iDeCo拠出額について月2万円(企業型DCあり)、月2.3万円(企業型DCなし)という上限がありますが、この上限も撤廃されます。例えば、確定給付企業年金(DB)等の他の企業年金制度がない場合に企業型DCの事業主掛金が1万円でiDeCoに加入している人は、iDeCoに月5.2万円まで拠出できるということになります。

【DC拠出限度額の引き上げとiDeCoの上限撤廃】

(出所)厚生労働省資料等よりアセットマネジメントOne作成

50代でも遅くない、積立運用シミュレーション

筆者がセミナー等でお話をさせて頂きますと、50代の方からiDeCoを始めるのはもう遅いのではないかというご意見をお聞きします。しかし、本当にそうでしょうか。会社員の場合、50代というと給与所得がピークを迎える人も多く、所得控除による税制メリットを最大限に受けることが可能となります。

また、60歳まで10年未満だから60歳に引き出せないのではないかというご質問も受けますが、通算加入者等期間は企業型DCも通算されますので、50歳になる前から企業型DCに加入している人であれば、50歳を過ぎてからiDeCoを始めても60歳でiDeCoの運用資産を引き出すことが可能となります。

さらに、60 歳で一旦退職一時金を受け取って65歳まで再雇用されている方も多いと思いますが、65歳までiDeCoに掛金を拠出していれば、その期間は退職所得控除の対象となりますので、一時金受取りをする場合には退職所得控除を受けられるというメリットもあります。

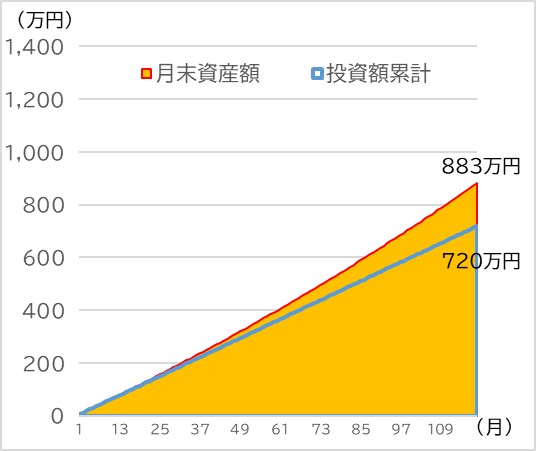

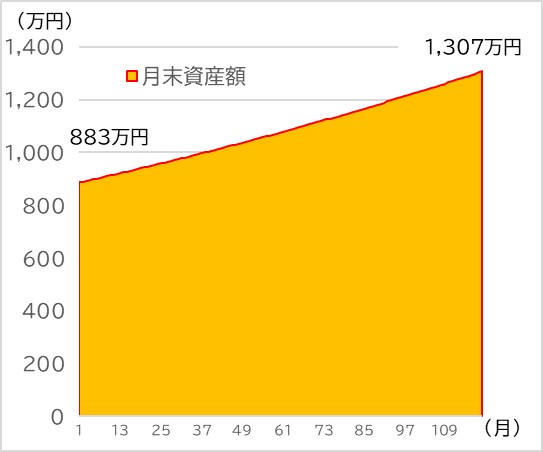

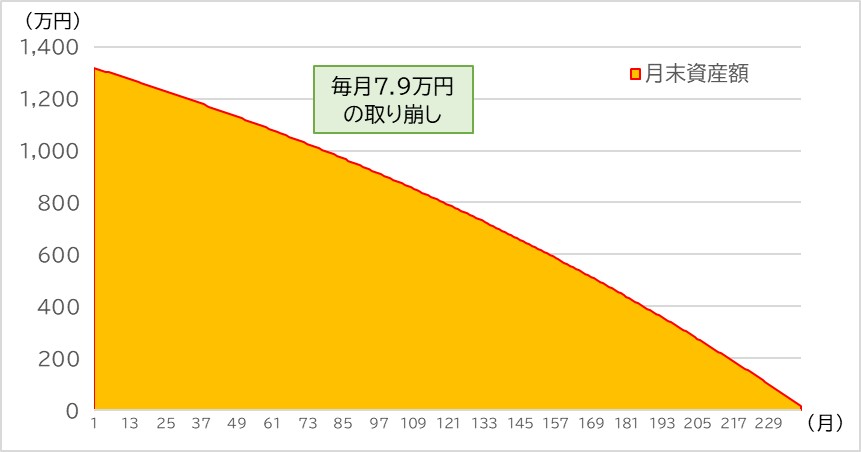

下記の3つのグラフは、①10年間、毎月6万円を積立投資して年率4%で運用し、②次の10年間は積立投資を行わず、年率4%で運用のみを継続して、③その次の20年間は年率4%で運用しながら、毎月7.9万円を取り崩す場合の試算を表しています。勿論、金融市場は変動しますので、この通りになることはありませんが、年率4%とバランス型の投資信託でも実現できそうな運用利回りで試算しても、合計投資金額720万円に対して合計の受取額は約1,900万円になります。55歳から積立投資を始めても、94歳までに運用しながら取り崩すことを検討してみても良いかもしれません。

DCは60歳から75歳までの間に受け取りを請求すれば良いため、75歳から最長で20年間、94歳まで運用しながら年金受取りをすることも可能な制度です。ちなみに、94歳になるまでに亡くなってしまったらどうなるのかという質問も頂きます。その場合、死亡一時金として遺族が残りの運用資産を一括で受け取ることになります。その際、死亡一時金はみなし相続財産となり、法定相続人1人当たり500万円まで非課税となるメリットもあります。

【① 10年間、毎月6万円を積立投資して年率4%で運用したときの資産額】

(出所)アセットマネジメントOne作成

【② 積立投資は行わず、約883万円を10年間、年率4%で運用したときの資産額】

(出所)アセットマネジメントOne作成

【③ 約1,307万円を20年間、年率4%で運用しながら毎月7.9万円取り崩した場合の資産額】

(出所)アセットマネジメントOne作成

いかがでしたでしょうか?

確定拠出年金は2001年に開始された制度ですが、これまで度重なる制度改正が行われて現在に至っています。今回の拠出限度額の引き上げは物価上昇率を考慮したということですが、老後資金を準備するという目的においては十分な額になったのではないでしょうか。DC制度を正しく理解して、賢く活用して頂きたいと思います。

(執筆 : 花村 泰廣)