【調査を読み解くシリーズ】日本の金融リテラシーは本当にアメリカより低いのか?|金融リテラシー調査(2025年)より②

2026/05/15

「調査を読み解く」シリーズの第13回です。前回のコラム「金融リテラシーは二極化が進んでいるのか?|金融リテラシー調査(2025年)より①」に引き続き、金融経済教育推進機構(J-FLEC)の「金融リテラシー調査(2025年)」をもとに考察します。

本調査結果では、25問からなるお金に関する正誤問題のうち6問を抜粋し、日本と米国の金融リテラシー(お金の知識・判断力)の比較も行っています。あわせて、金融知識に対する自信の有無や、学校等で金融経済教育を受けた割合といった点も比較されています。 日本は米国に比べて正答率が低いと指摘されがちですが、その差は問題文や選択肢の違いが大きく影響している可能性があります。

金融リテラシーは米国が日本を上回る

日本の金融リテラシー調査が始まったのは2016年ですが、米国ではそれより早い2009年から、自主規制機関であるFINRA(Financial Industry Regulatory Authority)によって調査が実施されています。

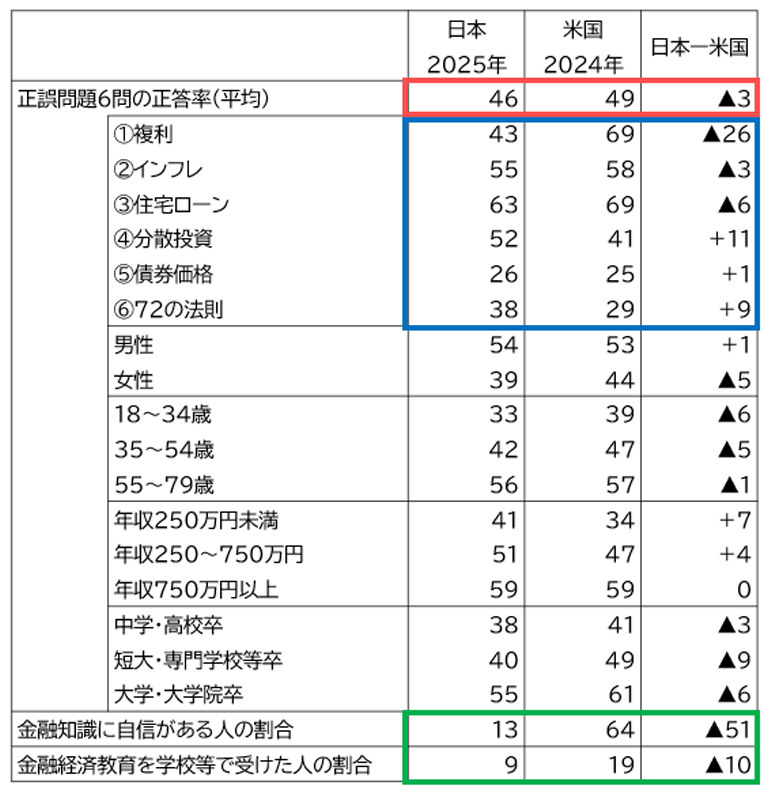

内容が共通する正誤問題6問の正答率を日米で比較した結果が、J-FLECが公表する金融リテラシー調査に掲載されています。【図表1】では、6問の平均、設問テーマ別、属性別の正答率を確認することができます。

6問の平均正答率は、日本が46%、米国が49%と、米国が3%ポイント上回っています(図表赤枠)。設問テーマ別に見ると、「①複利」は米国が26%ポイント高い一方で、「④分散投資」「⑥72の法則」は日本がそれぞれ11%ポイント、9%ポイント高くなっていました(図表青色)。その他にも注目される点として、「金融知識に自信がある人の割合」と「金融経済教育を学校等で受けた人の割合」があります。「金融知識に自信がある人」は米国64%に対して日本は13%、「教育を受けた人の割合」は米国19%、日本9%と、自信や教育の経験に大きな差が見られます(図表緑枠)。

【図表1】

日米の金融リテラシーの比較(単位:%)

※米国調査は小数点第1位を公表していないことから、日本の計数も小数点第1位を四捨五入した数値を掲載。

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

実は問題が簡単な米国調査

日米の金融リテラシーを比較すると、日本で調査が始まった2016年以降、米国の正答率が日本を上回る状況が続いていました。この背景として、米国では金融知識に対する自己評価が高く、金融経済教育を受けたと認識している割合も高い点が影響しているという指摘もあります。

実際、米国の回答を見ると、日本に比べて「わからない」と答える割合がやや低くなっています。米国では金融知識に自信があるため、確信がなくても回答する傾向があり、日本の場合は自信のなさから「わからない」と回答する人が多いようにも見受けられます。この違いが正答率にも影響している可能性があります。

しかし、より大きな違いは設問そのものの内容です。

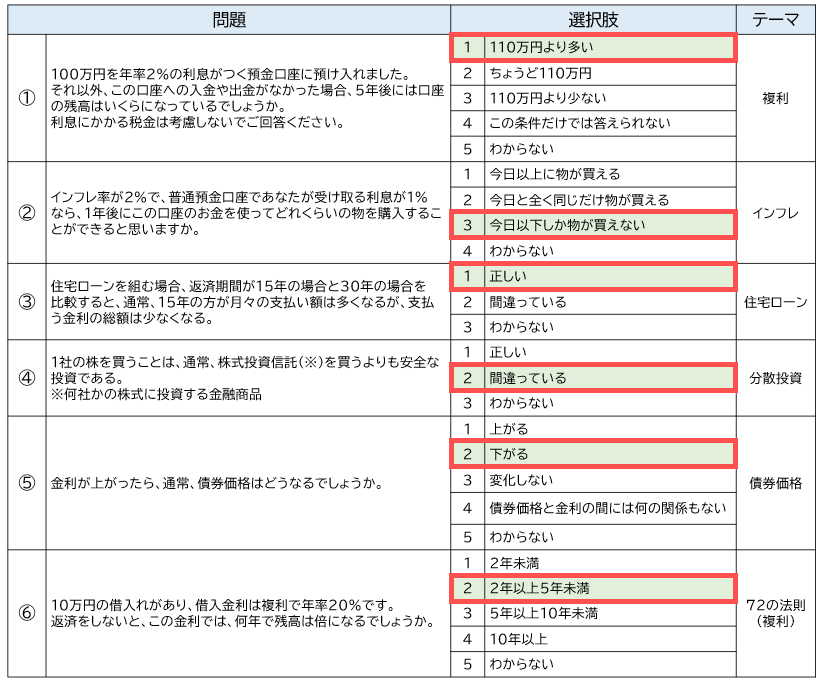

日米比較で用いられる6問の正誤問題は【図表2】の通りです。【図表1】から見て取れるように、②③④は日本では正答率が5割を超えています。一方で、①⑥の複利の考え方を用いる問題や、知識がなければ分からないであろう⑤債券価格の問題は、正答率が5割を下回っています。

【図表2】

日米比較の正誤問題6問の内容

※赤枠で囲った選択肢が正解。

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

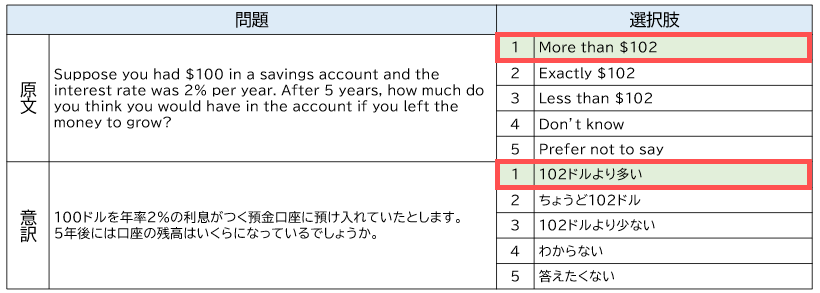

⑤と⑥は米国でも正答率が2割台と低水準でしたが、①複利の問題では米国の正答率が約7割と、日本との差が26%ポイントに達しています。

この大きな差は、日米で選択肢の内容が異なることが原因と考えられます。米国の複利問題は【図表3】の通りです。

通貨単位は異なりますが、いずれの問題も「年率2%の口座に5年間預けるといくらになるか?」という点で共通しています。

日本の問題では、「110万円」を基準とした選択肢が示されており、「複利」と「単利」の違いを理解しているかどうかが問われます。

一方、米国の問題では、「102ドル」を基準とした選択肢が用意されています。この口座に100ドルを預けていると、1年で「100ドル×年率2%=2ドル」の利息がつくという、単純な掛け算ができれば基本的には答えにたどり着けます。

そのため、日米の問題の難易度には大きな差があります。仮に日本の選択肢も「102万円」を基準にしたものであれば、正解できた人はもっと多かった可能性があります。

【図表3】

米国の複利問題の内容

※赤枠で囲った選択肢が正解。

出所:FINRA「Financial Capability in the United States」(2024年調査、2025年公表)よりアセットマネジメントOne作成

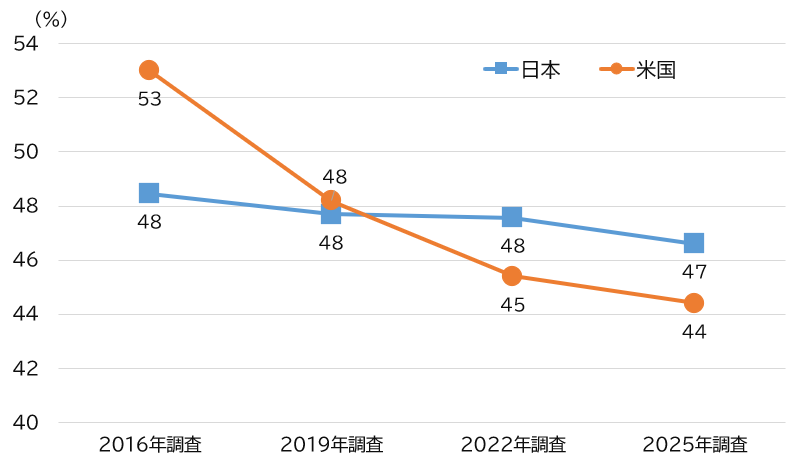

なお、①の複利問題を除いて比較すると、【図表4】のように近年では日米の正答率に逆転現象が起こっています。

【図表4】

複利問題を除いた場合の日米の正答率の推移

※比較している米国の調査年は左から2012年、2015年、2018年、2024年。

※2016年調査においては「72の法則」の問題が含まれていない。

出所:金融経済教育推進機構「金融リテラシー調査」(2016年、2019年、2022年、2025年)よりアセットマネジメントOne作成

なぜ金融知識への「自信」に日米でこれほど差があるのか

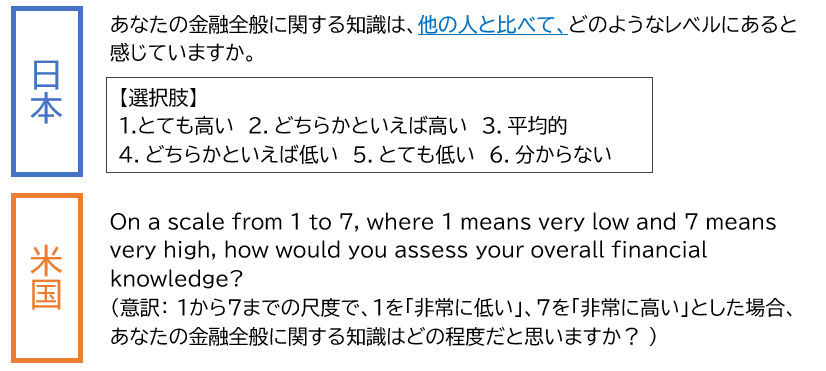

前述したように、「金融知識に自信がある人」は米国64%、日本13%と、米国は日本の約5倍に達しています。ただし、この質問も日米では意味合いが異なっているため、単純な比較は難しいと言えます。

【図表5】の通り、日本では、他人と比べた相対的な評価で答えるのに対して、米国では自己評価で答える形式になっています。

日本の調査では、他の人と比べて「とても高い」「どちらかといえば高い」と答えた人を「自信がある」と数えており、その合計は13%でした。最も多かった回答は「平均的(40.5%)」です。

一方、米国の調査は主観的な評価で、5以上を「自信がある」としています。多くの回答は5~7に集中しており、合計すると64%でした。 もし日本でも米国と同じように主観的評価を求める質問であれば、米国ほど高くはならないとしても、「金融知識に自信がある人」の割合は、もう少し増える可能性があるのではないでしょうか。

【図表5】

金融知識に関する日米の質問の違い

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)、FINRA「Financial Capability in the United States」(2024年調査、2025年公表)よりアセットマネジメントOne作成

以上、本コラムでは日米の金融リテラシーや、その自信の差について、質問票の違いという視点から考察しました。日米で質問や選択肢が同じ内容であれば、正答率が逆転し、自信の差も縮まる可能性があります。

しかし、こうした考察から「日本はさほど問題ない」と言いたいわけではありません。

インフレが定着する中で、家計管理や将来に向けた資産形成の重要性は一段と高まっています。加えて、テクノロジーの進化によって詐欺の手口も高度化し、被害が年々増えています。

こうした変化に対応できるためにも、国民全体の金融リテラシー向上は依然として大きな課題ですし、知識だけでなく生活に根付いた実践的な判断力を養う金融経済教育がより求められると言えるでしょう。

(執筆 : 坂内 卓)