【調査を読み解くシリーズ】金融リテラシーは二極化が進んでいるのか?|金融リテラシー調査(2025年)より①

2026/04/10

「調査を読み解く」シリーズの第12回です。金融経済教育推進機構(J-FLEC)が2026年3月に公表した「金融リテラシー調査(2025年)」を取り上げます。この調査は18~79歳の全国3万人を対象にインターネット調査で実施されたもので、国民の金融リテラシー(お金の知識・判断力)の現状を把握することを目的としています。調査は2016年から3年ごとに実施されており、日本の金融リテラシーの推移を知るうえで重要な調査です。

日頃から金融経済教育の推進活動に携わっている筆者にとっても注目の調査であるため、数回に分けて考察していきたいと思います。

教育を受けた割合は8.7%に上昇

金融リテラシー調査では「金融経済教育を受けた」と認識している人の割合を調査する質問が設けられており、2025年調査では、「受ける機会があり、自分は受けた」と回答した人の割合は8.7%でした。前回の2022年調査の7.1%からわずかに上昇しています。

日本の人口を1億2,000万人とすると、その1.6%の約200万人が、この3年間で新たに金融経済教育を受けたと回答している計算になります。ただし、政府は2029年3月末までに「金融経済教育を受けたと認識している人の割合」を20%に引き上げることを目標としており、今後さらに約1,400万人に教育を届ける必要があり、残り3年と考えると、相当ハードルは高そうです。

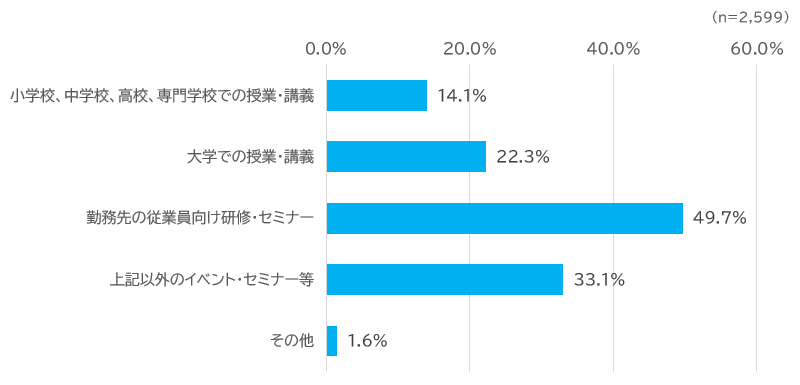

なお、受けたことがあると回答した8.7%の人に、どこで教育を受けたかを尋ねると、「職場」、「イベント・セミナー」、「大学」などが多く挙げられています。(【図表1】)

【図表1】

どこで金融経済教育を受ける機会があったか

※「(金融経済教育を)受ける機会があり、自分は受けた」と回答した人が対象

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

金融経済教育を受けた人の傾向を見ると、男性(特に40歳代以降)は職場で受けたと回答する割合が高く、女性(特に40歳代以降)はイベント・セミナーと回答している割合が高くなっています。また、18~29歳では、小学校~大学までの授業で受けたと回答している人が、他の年代に比べて多く見られました。

このように、金融経済教育を受けたことがあると認識している割合は確かに増加しています。では、日本全体の金融リテラシーは向上しているのでしょうか。

正答率は3年前から低下

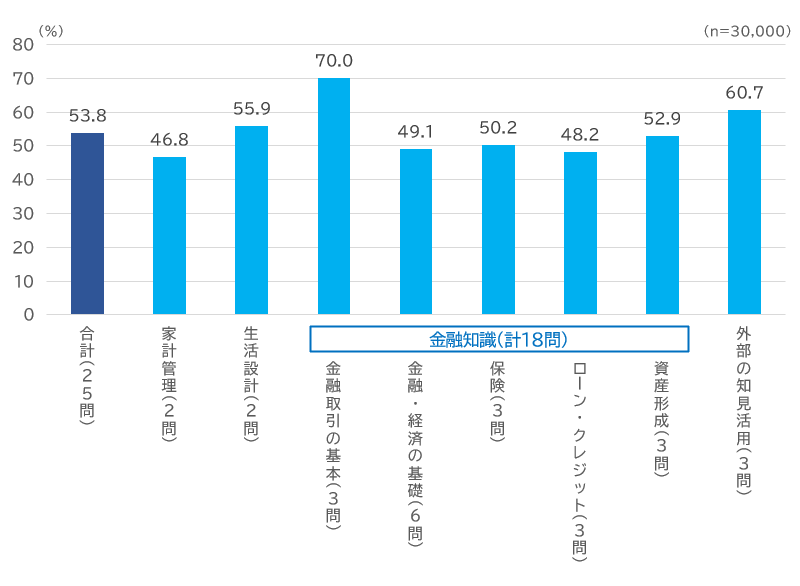

金融リテラシー調査の中で、特に注目されるデータが、25問からなるお金に関する正誤問題の正答率です。 この設問は、金融リテラシー・マップが示す8分野(※)の「最低限身に付けるべき金融リテラシー」をもとに構成されています。

※金融リテラシー・マップでは、大きく4つの分野(「家計管理」、「生活設計」、「金融知識及び金融経済事情の理解と適切な金融商品の利用選択(以下、金融知識)」および「外部の知見の適切な活用(以下、外部の知見活用)」)に分けられていますが、本文では「金融知識」に含まれる5つの項目(「金融取引の基本としての素養(以下、金融取引の基本)」、「金融分野共通(以下、金融・経済の基礎)」、「保険商品(以下、保険)」、「ローン・クレジット」、「資産形成商品(以下、資産形成)」)と合わせて8分野と数えています。

【図表2】は、全体および分野別の正答率の平均値を示したものです。全体の正答率は53.8%、分野別に見ても、多くの項目で正答率は5割前後となっていました。

※設問について詳しく知りたい方は、金融経済教育推進機構「「金融リテラシー調査2025年」の結果」(2025年)の36頁以降の調査票をご覧ください。

【図表2】

金融リテラシーに関する正誤問題の正答率(全体平均)

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

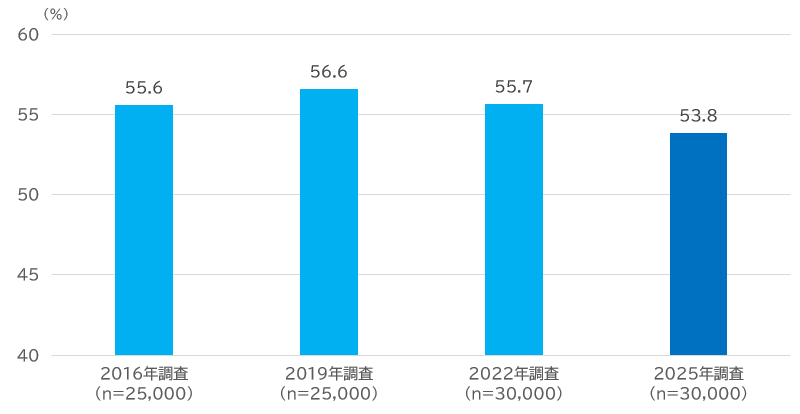

ただし、過去の調査結果と比較すると、2025年調査の正答率は、これまでで最も低い水準となりました。前回(2022年)調査と比べて、1.9%ポイント低下しています。(【図表3】)

近年、小学校・中学校・高校における金融経済教育の内容が拡充され、J-FLECの設立など、国としての推進も強化されてきました。金融機関による教育活動も広がり、また、事業法人の参入なども進んでいます。そういった取り組みの効果もあってか、前述のとおり、教育を受けたと認識する割合は過去に比べ増加しました。

加えて、2024年から新NISAが始まり、金融商品を保有する人も増えています。筆者を含め、この調査に注目していた人は、正答率の上昇を予想していたのではないでしょうか。しかし、ふたを開けてみると、さほど金融リテラシーは身に付いていないという結果となったのです。

【図表3】

正誤問題(25問)の正答率の推移

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

金融リテラシーは二極化が進んでいる?

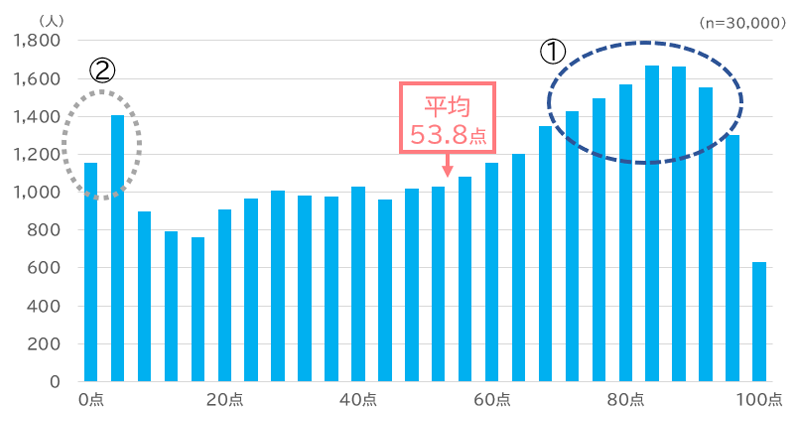

平均値だけを見ていると、実態が見えにくいことがあります。そこで、25問の正誤問題について、正答1問あたり4点として点数化し、分布を示したものが【図表4】です。

①で囲った部分を見ると、全体の平均正答率が5割強であるのに対して、実際には7~9割程度を正解している人が多く、最頻値は84点でした。この結果から、高い水準の金融リテラシーを持つ層が多く存在していることがうかがえます。

一方で、②で示したように、0点や4点といった極めて低い点数の人も少なくありません。平均値の裏側では、高得点層と極端に低い得点の層が同時に存在していました。

【図表4】

2025年調査の正答率の分布(1問正解につき4点として点数化)

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

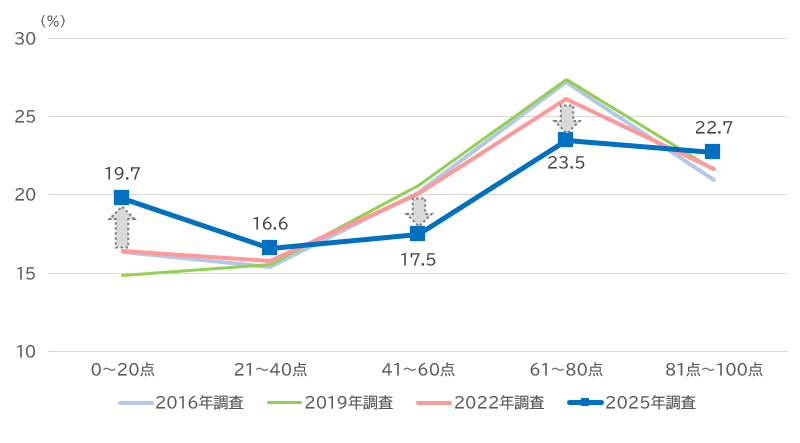

さらに、点数を20点刻みの階級に分け、それぞれの層がどの程度の割合を占めているのかを示したのが【図表5】です。このグラフには、過去の調査結果もあわせて掲載しています。

2025年調査を見ると、81点以上の高い金融リテラシー層が少し増えたのは、前向きな変化と言えます。その一方で、0~20点の層の割合が大きく増えており、また、平均点付近に位置する中間層(41~80点)が減少していることが目立ちます。

この結果を見る限りは、日本の金融リテラシーは底上げが進んでいるというより、高い層と低い層に分かれる、「二極化」が急に進んでいるように見えます。

【図表5】

点数階級ごとの得点者割合

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

なぜ全体の正答率は下がったのか?

ここでは、冒頭で触れた「金融経済教育を受けたかどうか」という点から、この結果を考えてみたいと思います。

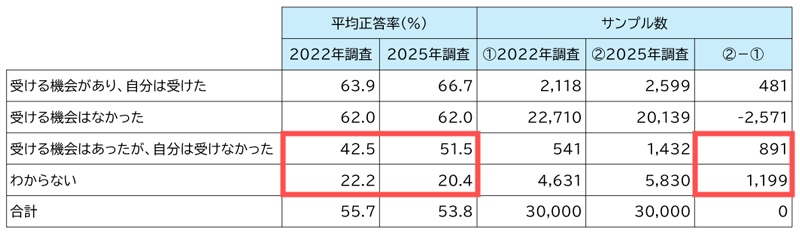

【図表6】を見ると、「受ける機会があり、自分は受けた」と回答した人と、「受ける機会はなかった」と回答した人との間では、正答率にそれほど大きな差は見られません。受講経験がある人の方が、少し高い結果にはなっていますが、機会の有無はあまり明確な差ではありませんでした。なお、もし「受ける機会はなかったが、自分から勉強した」といった選択肢があれば、同じ「機会がなかった」人の中でも、より違いが見える可能性はありそうです。

一方で、より大きな差がみられるのが、「受ける機会はあったが、自分は受けなかった」人や、「わからない」と回答した人たちです。これらの層は正答率が低く、しかも前回調査に比べてそのサンプル数が増えています。そのため、得点の低い層の増加が、全体の正答率を押し下げる形となりました。

【図表6】

金融経済教育の受講経験別|正答率とサンプル数

出所:金融経済教育推進機構「金融リテラシー調査」(2025年)よりアセットマネジメントOne作成

「受ける機会はあったが、自分は受けなかった」と回答した人の中には、すでに十分な知識があり、金融リテラシーに自信がある人もいるかもしれません。しかし、全体としてみれば、関心の低さが、受講しなかった背景にあるケースが多いのではないかと考えられます。関心の低い層にいかに浸透させるかが、金融経済教育における大きな課題となっていることが分かります。

また、「わからない」と回答した人についても、様々な背景があると考えられます。 関心が低いために、受講経験も正誤問題についても、とりあえず「わからない」と回答した人もいると思われます。その一方で、問題文や専門用語が難しかった、聞いたことがなかったなど、本当に理解できなかった人もいるでしょう。さらに、内容はなんとなくわかっても、回答に自信が持てなかったため「わからない」を選択した人も含まれていると考えられます。

金融の用語は「難しくてとっつきにくい」と感じる人も少なくありません。わかりやすく書かれていると理解できる内容であっても、設問や用語が分かりにくいため、「わからない」と回答したケースも少なくはないと思われます。

※ちなみに、受講経験を質問する設問は、2022年調査までは「金融教育」という表現が使われていましたが、2025年調査では「金融経済教育」へと変更されています。説明や注釈はあるものの、この言葉の変化が、さらに回答者をわからなくさせた可能性もあります。

筆者自身も公的機関に倣って「金融経済教育」という表現を使っていますが、「言葉だけで拒否反応が起こってしまう」、「具体的に何を学ぶのかイメージができない」「金融教育の方がシンプルでよい」といった声を耳にすることも少なくありません。

前述のとおり、国を挙げて金融経済教育の取り組みは強化されており、これまでよりも教育を受ける「機会」は増えていると考えられます。しかし、機会が増えても、全体の底上げにつながらなければ意味がありません。 例えば、20点以下の得点者に対してインタビュー調査を行い、「なぜわからないのか」「どこでつまずいてしまうのか」「関心を持てないのはなぜか」といった点を丁寧に掘り下げたうえで、対策を考えるなどが必要でしょう。

今回の調査結果は、「金融経済教育を受けたことがある」という人の量を増やすことはもちろん、「どの層に、どのような形で届けるのか」という質の議論も、同時に進める必要であることを示しているように思われます。

(執筆 : 坂内 卓)