【投資の基本と実践⑫】投資金額を決める

2026/04/03

今回から、投資をするために「勉強する」から「やってみる」へ進むための具体的な手順を扱います。最初の関門は、「投資金額をいくらにするか」です。正解は一つではありませんが、迷ったときの結論は簡単です。「少額でいいのでまず基本となる資産に投資して、様子をみながら金額を見直す」ことだと考えます。例えば、月1,000円でもポイント活用でも良いのでまず少額から投資経験を積みながら投資金額を決めるのがお勧めです。「長期・積立・分散」投資であれば、勉強してから投資を始めるのではなく、早く投資を行って、経験をしながら学ぶ方が実践的だと思います。投資は机上でいくら勉強しても経験をしないとわからないことがたくさんあるからです。

金額を決める

投資金額は以下のような考え方で決めてください。

①お金を区分する

投資金額を決める場合、家計のお金を区分することから始めます。お金は図表1のとおり3つに区分することが基本です。

【図表1】お金の基本的な区分

まず、「日常生活で使うお金」です。日々の家庭生活で使うお金に加えて、災害や病気など緊急で使うための予備資金も加えてください。緊急の予備資金は給与3か月分程度などと言われますが、筆者は100万円が区切りもよく、心に余裕が感じられるためお勧めしています。この「日常生活で使うお金」は基本的には預貯金など元本が安全で、いつでも換金できる資産にしておくのが基本です。 次に、「近い将来使う予定のお金」です。数年以内に使うことが決まっている資金、例えば、住宅購入の頭金、海外旅行、車の購入費などの準備は、やはり投資は控えめにした方がいいでしょう。一定の時間的余裕があるのですが、マーケットが下落すると精神的に追い詰められます。精神的に追い詰められると冷静な判断が難しくなるので、安全資産が中心になります。この部分は、今は金利状況を考えると、個人向け国債などを検討するとよいでしょう。期間が3年、5年の中期の商品もありますし、1年経過すれば、中途換金もできます(ただし、直前2回分の税引き前各利子相当額×0.79685が差し引かれます)。一般的には銀行の定期預金などより通常は金利が高く、価格変動リスクもないので安心できます。

そして、投資資金として適しているのが「当面使う予定のないお金」で、いわゆる余裕資金です。投資はこの余裕資金で行うのが基本です。投資の基本は、「長期・積立・分散」と説明してきましたが、「当面使う予定のないお金」でないと余裕をもって長期投資することは難しくなります。もちろん、「当面使う予定のないお金」ではなく、「使わないと決めたお金」でも大丈夫です。毎月給与天引きなどで将来のための資産形成と決めて投資することは問題ありません。若い世代であれば、「当面使う予定のないお金」というより、使わないと決めて、老後資金などを早くから準備する方が普通だと思います。つまり、お金を「近い将来使うお金」と「将来のために使わないと決めたお金」に区分することが必要になります。

②投資の損失にいくらまで耐えられるか

投資をすれば、必ずどこかのタイミングで損失を被ることや利益が減ってしまうことがあります。問題は、どの程度の損失の範囲であれば、家計に悪い影響を与えないか、心を平穏に保つことができるかです。前述①のお金の区分で「当面使う予定のないお金」で投資をすれば、損失を被っても家計の健全性を損なう心配はありません。しかし、損失が発生すること(利益が大きく減少すること)自体で精神的に大きなダメージを被る人も多いのも現実です。損失に対する感じ方は個人差が大きいため、是非自分自身と相談してください。余裕資金もしくはその一定割合を投資すれば、損失の精神的なダメージは軽減されるでしょう。また、「長期・積立・分散」投資をしていれば、価格が下落した局面でも購入を継続できるので、本来は損失が発生している状況(価格が下落している状況)は投資のチャンスという気持ちを持てることも重要です。

注意して欲しいこと

以下は投資金額を決める際に注意して欲しい点になります。

①リボ払いを継続しないこと、消費者ローンなどの返済は投資よりも優先すること

クレジットカードのリボ払いや消費者金融などのローンは金利が高いため、投資をするよりこれらの返済を優先してください。クレジットカードのリボ払いは、手数料という名目ですが、年利15%程度が一般的です。また、消費者ローンの金利も期間や金額によって異なりますが、相当高い水準に設定されています。どちらも、その金利を投資で補うのは難しいので、投資をするより返済を優先すべきです。

②投資詐欺に注意

消費者ローンを使った投資詐欺にはくれぐれも注意してください。消費者ローンなどの金利を大きく上回る投資収益を期待させ、ローンで借り入れさせて、詐欺ファンドを買わせる手口が横行しています。消費者ローンの金利は高く、確実に投資がそれを上回るのは不可能です。消費者ローンとのセットでの投資は絶対に行わないでください。冷静に考えればわかるはずなのですが、詐欺師の巧みなテクニックでだまされる人が後を絶ちません。

③NISA貧乏

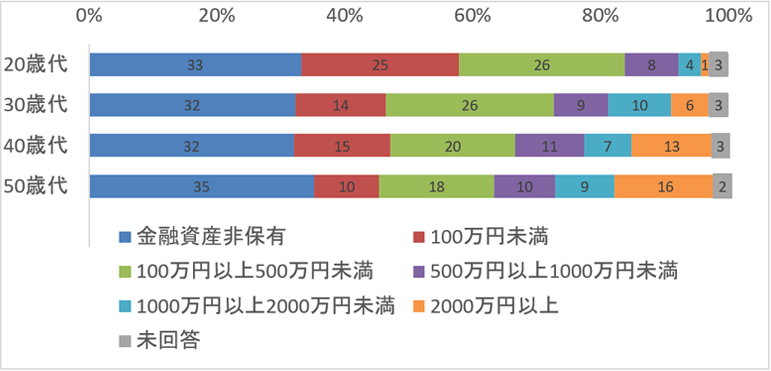

最近この言葉をよく聞くようになりました。NISAの場合、NISA口座に金融資産を保有し、iDeCoと違って解約が自由であるため、本来「貧乏」と言われる大きな問題ではなく、少し誇張した表現だと思います(NISA枠を積極的に活用していることを自嘲的に自慢する表現かもしれません)。金融経済教育推進機構の「家計の金融行動に関する世論調査2025年(単身世帯)」によると20代~50代の各年代で3割強の人は金融資産を保有していない現実があり、この問題の方がはるかに深刻です【図表2】。ただ、NISA貧乏と言われている人は、投資自体が目的化し、精神的な余裕もなくなっている可能性があります。また、ギャンブル的な感覚で投資を行っている人もいるかもしれません。このような精神的な状況での投資は大きな失敗をする可能性もあるので注意が必要です。自分を追い込まないような工夫を考えてください。

【図表2】年代別金融資産保有額(単身世帯)

(出所)金融経済教育推進機構「家計の金融行動に関する世論調査 単身世帯(2025年)」よりアセットマネジメントOne作成

いかがでしたでしょうか。筆者は40年以上金融マーケットを見てきましたが、投資には損失の不安が伴うため、投資金額を決めるのは精神的な負担になります。しかし、「長期・積立・分散」投資であれば、大きな失敗は回避する可能性は高まります。ポイ活でも少額でも良いのでスタートして、いろいろ経験しながら、投資を継続すると、自分に合った投資金額が見えてくると思います。

(執筆: 村井 幸博)