【20代から考えるリタイアメントプランニング⑪】リタイアメントプランを具体的に考えよう②

2026/04/24

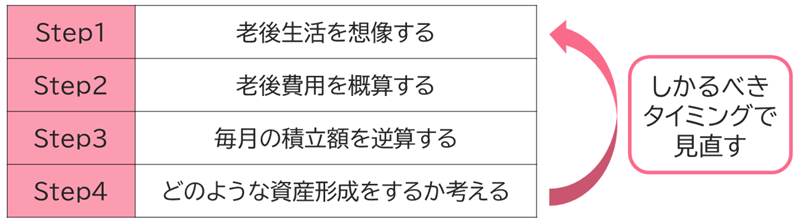

前回のコラムでは、リタイアメントプランニングの「4ステップ」(図表1)と、ケーススタディのStep1までをご紹介しました。

【図表1】リタイアメントプランニングの4ステップ(再掲)

今回は、そのケーススタディの続きとして、Step2とStep3を考えていきます。

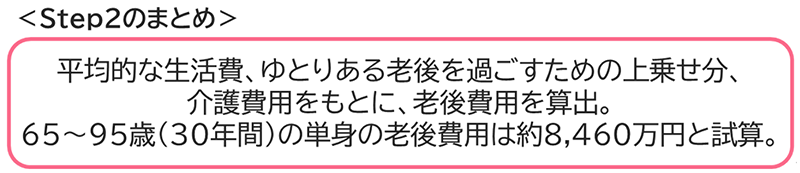

Step2.老後費用を概算する

ケーススタディのStep1では、「65歳に仕事を辞め、95歳で亡くなるまでの、30年間の単身(個人)の老後生活」をイメージすることとしました。次のステップは「老後費用を概算する」です。以下の問いに沿って考えていきましょう。

<Q1.老後の平均的な生活費はどれくらい?>

まず、平均的な生活するのにどれくらいお金が必要か考えます。総務省「家計調査(家計収支編)」によると、2024年は65歳以上の単身無職世帯の消費支出の平均は月額約15万円です。今回はこの金額を参考に、15万円とおきます。老後の生活費は第8回のコラムで詳しく解説していますので、ぜひそちらもご覧ください。また、ご自身で考える際は「今の生活費」をベースにすると、より現実的な試算になります。

<Q2.ゆとりある老後生活を送るために必要な費用はどれくらい?>

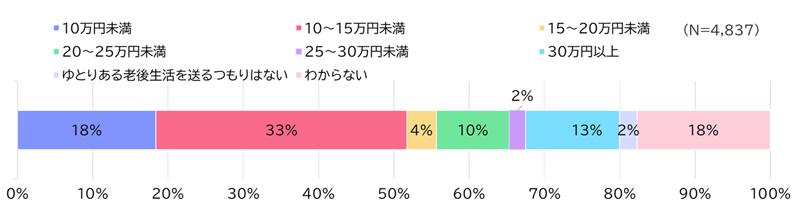

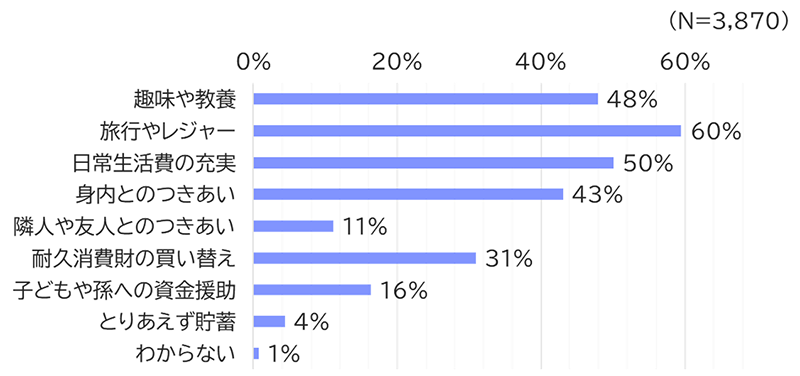

Q1で考えたのは平均的な生活費です。次に、旅行・趣味・交際費なども含めた「ゆとり」の上乗せ分を考えます。【図表2】は、夫婦2人がゆとりある老後生活を送るために、最低日常生活費以外に必要だと考える金額、【図表3】はその使途をまとめたものです。

【図表2】老後のゆとりのための上乗せ額

(出所)生命保険文化センター「2025(令和7)年度生活保障に関する調査」よりアセットマネジメントOne作成

【図表3】老後のゆとりのための上乗せ額の使途(複数回答可)

(出所)生命保険文化センター「 2025(令和7)年度生活保障に関する調査」よりアセットマネジメントOne作成

上乗せ額の平均は約15.2万円です。今回は単身で考えるため、月10万円と置いてみます。ご自身で考える際は、例えば「年に1回くらいは海外旅行にいきたい」など理想の老後の生活を思い浮かべ、【図表3】の使途ごとに「月いくら使いたいか」をイメージして決めるとよいでしょう。

<Q3.介護費用はどれくらい?>

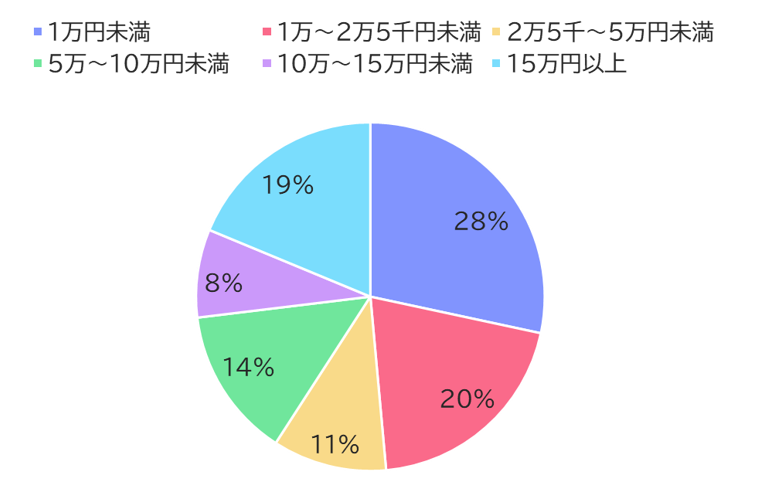

続いて、老化が進み、「自由に生活できなくなる時期」に必要になる費用として介護費用を考えます。介護費用は第9回のコラムで解説している通り、ケースによるばらつきが大きく、具体的にイメージしにくい項目です。

【図表4】は単身世帯の月額介護費用で、平均は約6.7万円です。今回は月7万円として考えますが、例えば、「老後は老人ホームなどでゆっくり過ごしたい」など理想のイメージがある方は、そのイメージに合わせた金額を設定してみてください。

【図表4】毎月の介護費用(公的介護保険サービスの自己負担費用を含む)(2024年度/単身世帯)

(出所)生命保険文化センター「2024(令和6)年度生命保険に関する全国実態調査」よりアセットマネジメントOne作成

<Q4.老後費用の合計額はいくら?>

ここまでのQ1〜Q3をまとめて、老後の生活費総額を概算します。要支援・要介護認定者の割合は80代前半で約3割になります。そこで今回は、次のように期間を分けて考えます。

- 65歳〜80歳(15年間):ゆとりある老後生活の費用を上乗せ

- 80歳〜95歳(15年間):介護費用が必要

もちろん、介護費用として見積もっていても実際に介護が不要で健康に過ごせる場合は、その分をゆとりある老後生活の費用として使います。

こ計算は以下の通りです。

- 平均的な生活費: 15万円 × 12か月 × 30年 = 5,400万円

- ゆとりある老後生活の費用(上乗せ分):10万円 × 12か月 × 15年 = 1,800万円

- 介護費用: 7万円 × 12か月 × 15年 = 1,260万円

合計:5,400万円+1,800万円+1,260万円=8,460万円

今回のケースでは、約8,460万円の老後費用がかかることが分かりました。

Step3-1.公的年金額を確認する

次に、Step3として毎月の積立額を計算する前に、老後の収入の柱となる公的年金を確認します。公的年金の仕組みや計算方法は、第4回のコラムで、詳しく解説していますので、あわせてご参照ください。今回は、厚生労働省の「公的年金シミュレーター」を使って、計算していきます。

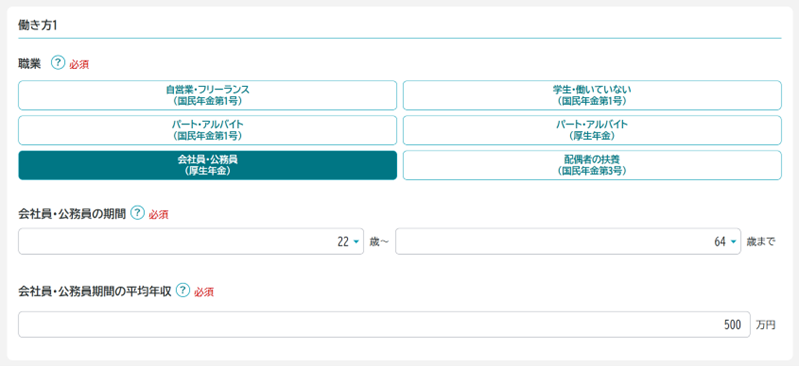

年金額を概算するには、生年月日のほか、働き方に関する以下の情報を入力します。

【図表5】公的年金シミュレーター 入力画面

(出所)厚生労働省「公的年金シミュレーター」より抜粋

- 職業: 職業によって加入する年金が決まります。

- 会社員・公務員の期間: 会社員・公務員として働いた期間に応じて、老齢厚生年金を受け取ることができます。

- 会社員・公務員期間の平均年収: 老齢厚生年金の額は、平均年収によって変動します。

ここでは、会社員として大学卒業後22歳~64歳の42年間、平均年収500万円で働いた事例を考えます。労働政策研究・研修機構の「ユースフル労働統計2024」によると、大学卒業後そのままフルタイムの正社員を60歳まで続けた場合(同一企業とは限らない)の生涯賃金は、男性で約2.52億円、女性で約2.02億円です。今回は「約40年で生涯賃金2億円程度」という前提から、平均年収を500万円としています。

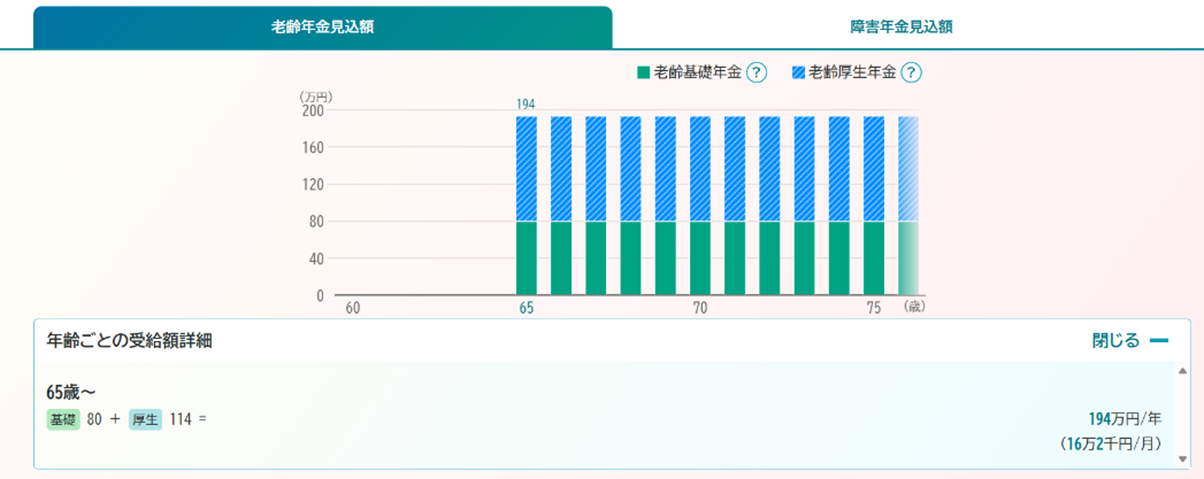

これらを入力して、「試算をはじめる」とクリックすると、次のような結果が表示されます。

【図表6】公的年金シミュレーター 結果画面

(出所)厚生労働省「公的年金シミュレーター」より抜粋

老齢基礎年金額約80万円、老齢厚生年金額約114万円で、公的年金の年額は合計で約194万円です。よって、65〜95歳の30年間で受け取れる年金総額は約5,820万円(194万円×30)になります。また、結果画面では平均年収、退職年齢、年金の受け取り開始年齢を変えた場合に、年金額がどの程度変わるかも確認できます。

ぜひ、想定する働き方や期間を当てはめて、ご自身でも公的年金シミュレーターを試してみてください。

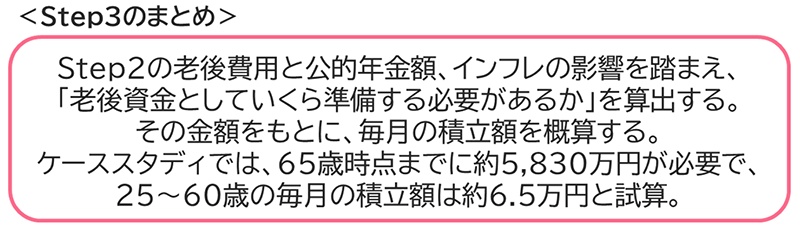

Step3-2.老後資金の不足額から毎月の積立額を概算する

Step2で算出した老後費用(8,460万円)と比べると、老後資金の不足額は2,640万円(=5,820万円 - 8,460万円)です。ここで重要なのは、この不足額2,640万円は現在の物価水準で計算された金額であり、将来のインフレ(物価上昇)の影響を考慮する必要がある点です。例えば現在25歳で、老後資金の取り崩しを始める65歳まで40年あるとします。仮に日本銀行が政策目標にしている毎年2%のインフレが続いた場合、65歳時点の不足額は次のようになります。

インフレの影響を考慮した不足額=2,640万円×1.0240=5,830万円

つまり、65歳時点までに約5,830万円を準備しておく必要があります。

最後に、アセットマネジメントOne「資産運用かんたんシミュレーション」を使って、「目標額を達成するための毎月の積立額」を考えます。 積立期間と運用利回りを設定する必要があります。積立期間は、ご自身の年齢から「定年まで」を目安にしてみてください。今回は25歳〜60歳の35年間で用意する想定とします。

運用利回りは経済状況により変動しますが、ここではバランス型運用の平均的な利回りとして年4%を仮定します。

今回のケース(運用利回り4%、初期投資額0万円、目標の資産額5,830万円、積立期間35年)を入力すると、毎月の積立金額は約6.5万円となります。退職金と自助努力による積立を組み合わせながら、資産形成を進めていくことになります。

【図表7】毎月の積立金額

(出所)アセットマネジメントOne「資産運用かんたんシミュレーション」より抜粋

いかがでしたか。今回のコラムではケーススタディのStep2とStep3をご紹介しました。次回は、この約6.5万円をどのような仕組みを使ってどのように運用していくとよいかを、Step4として考えていきます。

(執筆: 五十嵐 さやか)