【20代から考えるリタイアメントプランニング⑧】老後の生活費ってどれくらい?

2026/01/30

「20代から考えるリタイアメントプランニング」の第8回からは、老後にかかる費用について考えていきます。

20代が持つ老後のお金のイメージは?

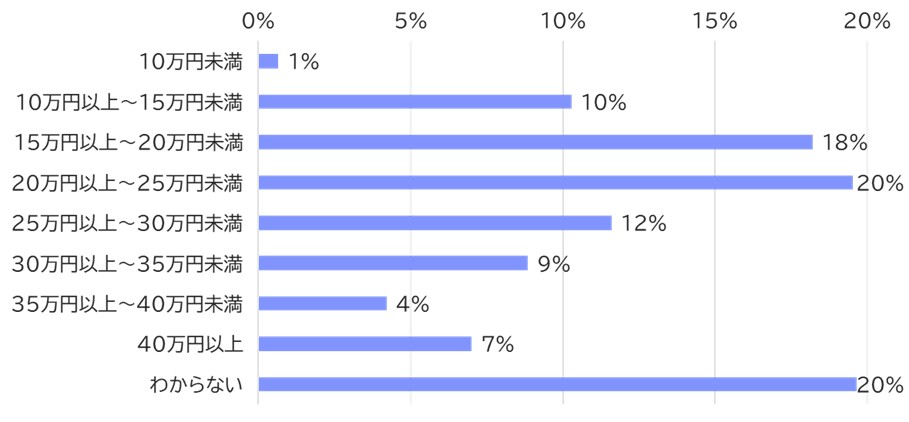

【図表1】は、「リタイア後に必要な一か月の資金はどの程度だと思うか」を29歳以下に調査した結果です。15~25万円くらいだと予想している人が多いことが分かります。一方で、「わからない」と回答している人も20%存在しています。

【図表1】あなた一人がリタイア後に必要な一か月の資金はどの程度だと思うか(29歳以下)

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

20代のみなさんにとって、老後はまだ遠い未来であり、漠然としたイメージしか持っていないかもしれません。具体的な金額がわからないままでは、将来の資金準備も想像しにくいと思われます。そこで、今回のコラムでは、老後の日常生活における収支を具体的に掘り下げていきます。

年金生活のイメージは?

まず、老後の主な収入源である年金について見ていきましょう。【図表2】は、65歳以上無職世帯の収入金額の統計です。公的年金収入は社会保障給付として受け取るものであり、そこから A)所得税や住民税などの税金、B)健康保険料や介護保険料などの社会保険料といった「非消費支出」を差し引いた額が、実際に使える「可処分所得」となります。

【図表2】65歳以上無職世帯の収入金額について(単位:円)(2024年)

(出所)総務省「家計調査(家計収支編)」よりアセットマネジメントOne作成

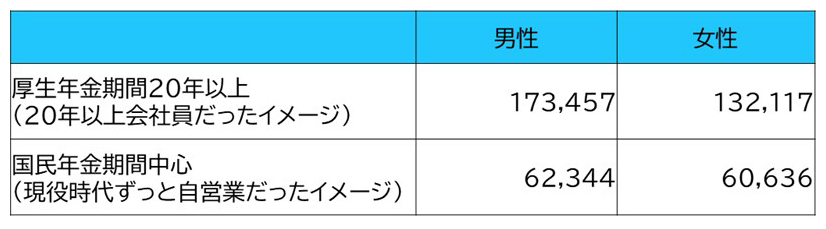

公的年金は、20歳以上60歳未満のすべての人が加入する老齢基礎年金と、会社員・公務員が対象の老齢厚生年金の2階建て構造で成り立っています。老齢基礎年金は加入期間、老齢厚生年金は現役時代の平均月収・賞与と加入月数によって、年金額が変わります。【図表2】の通り、例えば65歳以上の単身者世帯の社会保障給付額の平均は約12万円となっていますが、加入状況によって受け取れる金額は大きく異なります【図表3】。このデータから分かるように、年金額は現役時代の給与水準を大きく下回るため、年金だけで生活費を賄うことは難しい場合が多くなります。20代のうちに、自分自身の年金額を試算し、将来の収入のイメージを持つことが重要です。年金額の試算方法は 第4回のコラム で詳しく話していますので、ぜひご覧ください。

【図表3】加入状況に応じた令和7年度の年金額の概算(単位:円)

(出所)厚生労働省プレスリリース「令和7年度の年金額改定についてお知らせします」よりアセットマネジメントOne作成

老後の生活費はどれくらい?

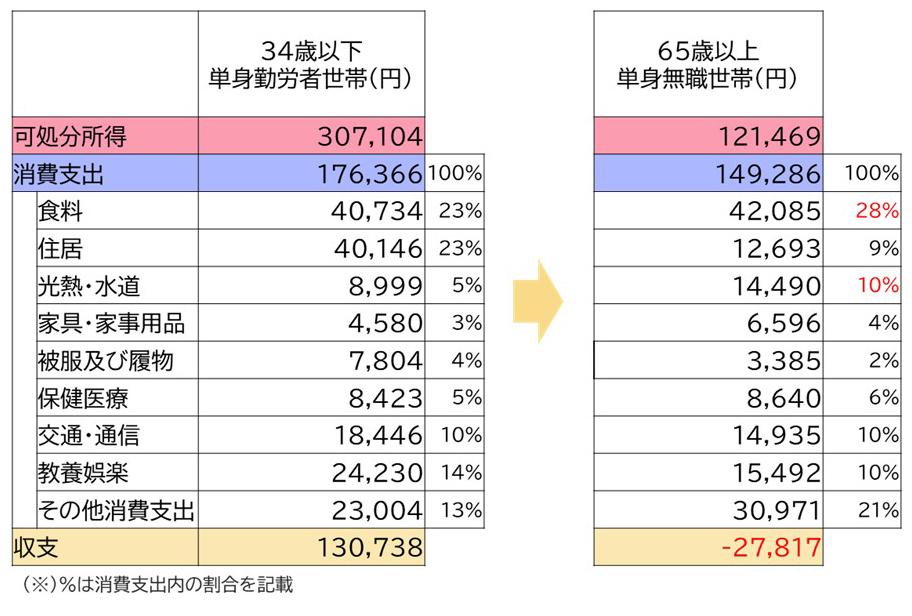

次に、老後の生活費について具体的に見ていきましょう。【図表4】は、34歳以下の単身勤労者世帯と65歳以上の単身無職世帯の家計収支のデータを示したものです。

生活費の中で最も大きな差があるのは、住宅費です。これは、持ち家率の違いが影響していると考えられます。34歳以下の単身勤労世帯の持ち家率は約10%であるのに対し、65歳以上の単身世帯の持ち家率は約85%です。一方で、それ以外の項目は現役世代とそれほど大きく変わらないことが分かります。老後、生活水準を下げることは難しいことが伺えます。

【図表4】34歳以下単身勤労者世帯と65歳以上単身無職世帯の家計収支の違い(2024年)

(出所)総務省「家計調査(家計収支編)」よりアセットマネジメントOne作成

【図表4】を見ると、65歳以上の単身無職世帯の消費支出の平均は約15万円であり、毎月約3万円の赤字になります。この赤字部分は、これまでの貯蓄を取り崩して補う必要があります。したがって、現役時代に老後資金を準備することが重要なのです。

ちなみに、「老後2000万円問題」が一時期話題に出ました。これは、2019年の家計収支のデータを基に、平均的な高齢夫婦無職世帯の場合、毎月の赤字額が約5万円となり、30年間で約2000万円不足すると試算されたものです。しかし、2000万円という数字はあくまで一つの例です。これまで見てきた通り収入(年金)の金額は人によって変わりますし、生活水準によって消費支出も変わります。ご自身の年金額を試算した上で、生活費のイメージを持ち、どの程度の不足額が生じるかを確認することが大切です。

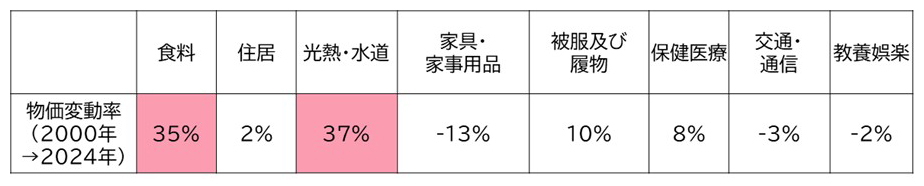

【図表5】2000年→2024年における項目別物価上昇率

(出所)総務省「消費者物価指数(CPI)結果」よりアセットマネジメントOne作成

さらに、【図表5】は消費支出の項目別の物価変動率を示しています。食費と水道光熱費は円安やインフレの影響を受け、ここ20年ほどで物価が大きく上昇しています。65歳以上の単身無職世帯では、消費支出全体を100%とすると、食費が28%、水道光熱費が10%占めており、現役世代よりも割合が増えています。つまり、老後は円安・インフレの影響を受けやすい消費構造になります。そのため、老後資金準備のための資産形成は円安やインフレも想定して、長期で考えるとインフレ連動性のある外貨建て資産や株式に一定割合投資することを検討する必要があると考えられます。

いかがでしたか。今回は、老後の日常生活における費用について、家計収支をもとに見てきました。次回は、老後生活と深く関わりがある「介護」について考えていきます。

(執筆: 五十嵐 さやか)