【20代から考えるリタイアメントプランニング⑥】企業年金とDC制度を知ろう

2025/10/24

「20代から考えるリタイアメントプランニング」の第6回は、退職金制度の後編。前回は退職金制度の全体像についてご説明しましたが、今回は企業年金の仕組みや、DC制度を活用して老後資金を準備する方法について見ていきます。

企業年金ってどんなもの?

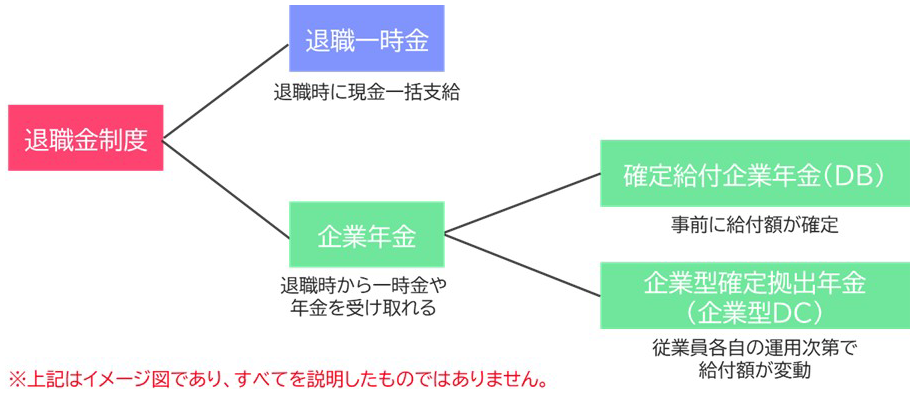

前回のコラムでも記載した通り、退職金制度は大きく分けて「退職一時金」と「企業年金」の2種類があります(【図表1】ご参照)。企業年金は、企業が従業員の退職後の生活を支えるために公的年金に上乗せする形で、独自に支給する年金制度のことです。企業年金には主に以下の2つのタイプがあり、【図表2】の通り多くの人が加入していることが分かります。

【図表1】退職金制度のイメージ

【図表2】企業年金の加入状況

(出所)信託協会「確定拠出年金(企業型)の統計概況(令和7年3月末現在)」 「企業年金(確定給付型)の受託概況(令和7年3月末現在)」よりアセットマネジメントOne作成

①確定給付企業年金(DB)

DBは「Defined Benefit Plan」の省略であり、従業員が受け取る金額が予め確定している企業年金です。会社が、将来従業員の退職金給付のために必要な掛金を拠出して、資産運用を行います。従業員は運用結果にかかわらず、会社規程に基づいた金額を、原則60歳以降に年金または一時金で受け取ることができます。

②企業型確定拠出年金(企業型DC)

DCは「Defined Contribution Plan」の省略であり、会社が従業員に対して拠出する掛金額が決まっている企業年金です。具体的には、会社は従業員のDC口座に毎月掛金を拠出し、従業員自身が運用を行います。原則60歳以降に運用結果に応じた額を年金または一時金で受け取ることができます。受け取る金額は運用結果次第で変動するため、従業員自身が責任を持って投資商品を選び、運用指図を行う必要があります。

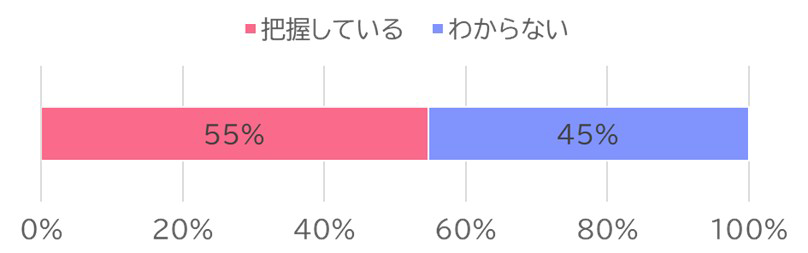

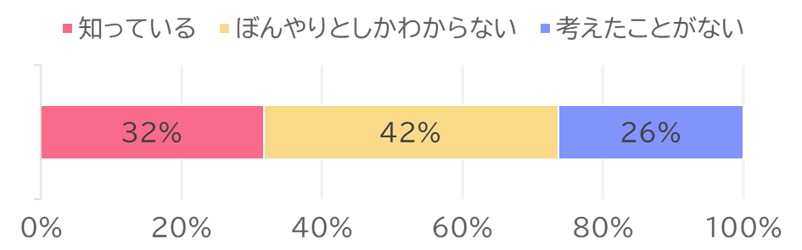

しかし、企業型DCに加入していても関心が低い人が多い状況が伺えます。【図表3】は29歳以下の企業型DC加入者への調査結果ですが、約半数の人が自分のDC口座番号やパスワードを把握していない、約3分の2の人が退職金制度における企業型DCの割合が分からないと回答しています。自分も当てはまると感じた方は、この機会に自分の会社の退職金制度を確認し、運営管理機関のサイトやアプリにログインして、自分の資産状況をチェックしてみましょう。

【図表3】29歳以下の企業型DC加入者の関心度合い

〇自分のDC口座番号とパスワードを知っているか

〇退職金制度(一時金および企業年金)に占める企業型DCの割合を知っているか

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

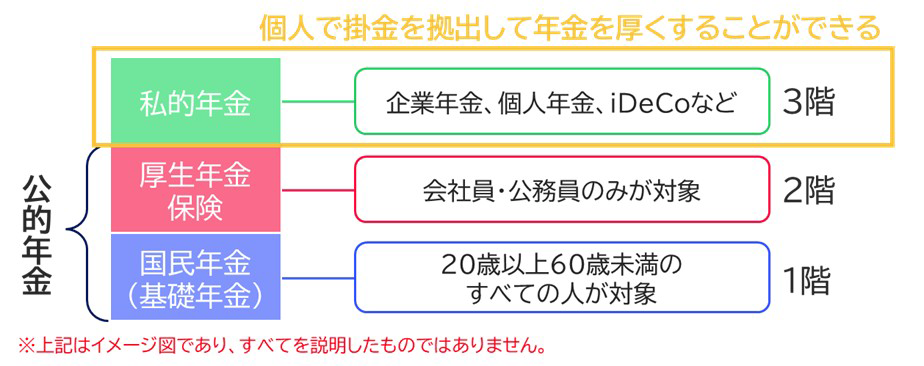

自分で掛金を拠出して年金の3階部分を厚くする

企業年金は、【図表4】の通り、会社員の年金制度の3階部分にあたります。1階・2階部分である公的年金だけでは老後生活を十分に賄うのは難しい現実の中、この3階部分を厚くすることが重要です。ここでは、会社が掛金を拠出する企業年金に加えて、自助努力として個人が掛金を拠出して、自ら運用する確定拠出年金(DC)の制度を紹介したいと思います。

【図表4】会社員・公務員の年金制度のイメージ(再掲)

具体的な制度としては、以下の3つがあります。マッチング拠出と選択制DCは会社の福利厚生的な制度であるため、制度の手数料は会社が負担してくれます。一方で、iDeCoは個人が自ら行う制度であり、制度の手数料は自己負担になります。

①マッチング拠出

勤めている会社に企業型DC制度かつマッチング拠出制度がある人が対象です。企業型DCにおいて、企業が拠出する掛金に加えて、自分で掛金を上乗せすることができます。現行制度では、以下のいずれか低い金額が拠出額の上限となります:

A)企業型DCの事業主掛金額と同額

B)5.5万円から事業主掛金等を引いた額

例えば、事業主掛金等が1万円の場合、現行制度ではマッチング拠出額の上限は1万円です。しかし、2026年4月以降はA)のルールが撤廃され、上限額は4.5万円(5.5万円 - 1万円)となります。事業主掛金は給与を元に決められることが多いため、特に若い人の場合、事業主掛金が低いことが影響し、拠出できる金額が少額に限られていました。しかし、今回の制度改正により、拠出可能な金額が大幅に増えることになります。

②選択制DC

勤めている会社がこの制度を導入している場合に使用できます。毎月の給与や賞与の一部を「給与として受け取る」か「企業型DCの掛金に充てる」かをご自身で選択できます。掛金として選択した場合、毎月の給与は減りますが、この分は企業型DC口座に老後資金を積み立てることができます。給与が減った分に相当する所得税・住民税などが減少しますから、そのメリットを受けつつ老後資金準備ができる仕組みです。拠出できる金額は会社の制度によっても異なるので、確認してみましょう。

③iDeCo(個人型確定拠出年金)

iDeCoは、企業型DCや上記2つの制度とは異なり、企業の退職金制度に関係なく、公務員も含めて、利用することができます。具体的には、自分自身でiDeCo口座を開設して、毎月掛金を拠出し、年金を積み立てる仕組みです。掛金は、会社に企業年金制度がある場合は原則月額2.0万円、ない場合は月額2.3万円まで拠出することができます。ただし、①マッチング拠出との併用はできません。

これら①~③の制度は、公的年金に準じた老後資金の準備のための制度であるため原則60歳までお金を引き出すことができません。しかし、一方で大きな税制優遇があります。具体的には、①マッチング拠出と③iDeCoで拠出した掛金は全額が所得控除になります。②選択制DCを利用した場合は、掛金として拠出した分だけ給与が減ります。いずれも課税所得が減少することで、所得税や住民税が軽減されます。また、運用益についても通常約20%かかる税金がかかりません。受け取り時には課税されますが、一時金受け取りの場合は「退職所得控除」、年金受け取りの場合は「公的年金等控除」という所得控除を利用することができます。

60歳までお金を引き出すことができないのはデメリットと捉える方も多いですが、一度設定すると給与や口座から毎月天引きされるので、自然と資産形成ができる「先取り貯蓄&投資」の方法として活用することで、確実に老後資金の準備ができます。また、掛金額は変更できるのでご自身のライフイベントの状況に合わせることも可能です。

以上のことから、これらの制度を活用すれば、確実かつ有利に資産形成を進めることができると筆者は考えます。少額でも毎月の給与から一定額を拠出し、自分年金の仕組みを作ることを検討してみてはいかがでしょうか。これらの制度は、企業型DCにも共通することですが、自分で運用商品を選び投資する必要があります。具体的にどのように考えれば良いか悩まれる方も多いでしょう。そこで、次回はDCの運用方法について詳しく考えていきます。

(執筆: 五十嵐 さやか)