【20代から考えるリタイアメントプランニング②】給与明細を詳しく見てみよう

2025/06/27

「20代から考えるリタイアメントプランニング」の第2回。今回は、「実際にリタイアメントプランニングを考えるにあたって、何から始めればよいか」について考えます。

老後の資金設計を始めるうえでの障害は?

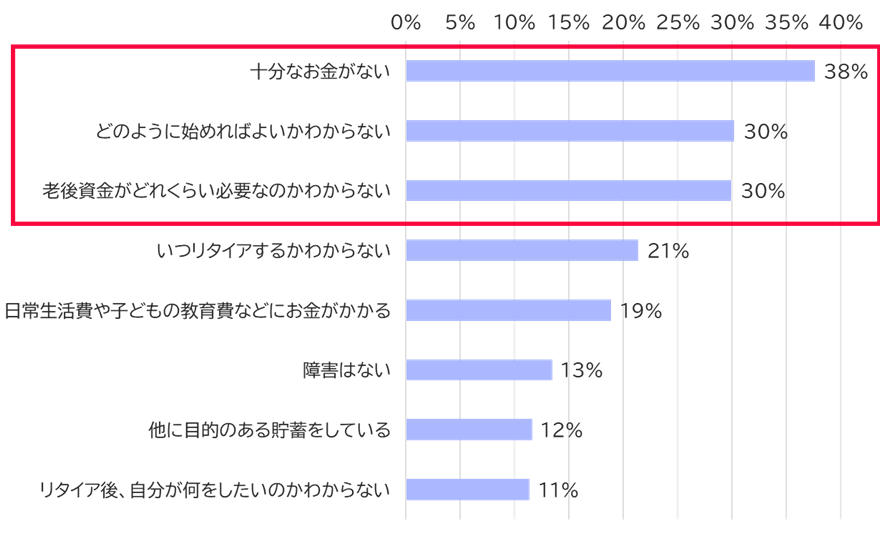

【図表1】は、老後の資金設計を始めるうえでの障害を29歳以下の人に聞いたものです。悩みのトップ3は、①十分なお金がない、②どのように始めればよいかわからない、③老後資金がどれくらい必要なのかわからない、であることが分かります。①と②については、自分の収入と支出の確認から始めることがよいと、筆者は考えます。現在の自分の収支を理解することで、資産形成の原資をどのように捻出していけばよいか、考えることができます。収支管理のうち、今回は収入について考えていきましょう。

【図表1】老後の資金設計を始めるうえでの障害(29歳以下)

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

給与明細を詳しく見てみよう

みなさんは毎月の給与明細をしっかり見ているでしょうか。支給合計額が30万円とあっても、その額をすべて給与として受け取ることができるわけではありません。実際には社会保険料や税金が引かれ、差引支給額(手取り)が銀行口座などに振り込まれます。【図表2】は給与明細のイメージです。それぞれの項目についてどのようなものか、簡単にまとめてみます。

【図表2】給与明細のイメージ

<社会保険料>

「社会保険」とは、国民の安定した生活を支えるために国が運営している制度であり、会社員は給与から天引きされる形で毎月保険料を支払っています。保険料は、以下の(1)~(3)を合わせておよそ額面給与の15%弱です。その代わりに、病気、老齢、失業など皆さんがピンチに直面したとき、様々な給付を受けることができます。なお、40歳~64歳では、介護保険料が加わります。

(1) 健康保険

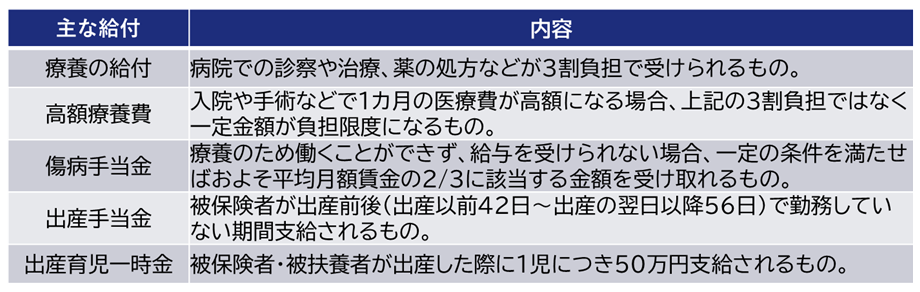

病気やけが、またはそれに伴う休業、出産や死亡といった事態に備える保険制度です。原則事業主と加入者本人が半分ずつ負担します。全国健康保険協会(協会けんぽ)の令和7年度の健康保険料率は全国平均10%です。ちなみに、保険料率が1番低いところは沖縄支部で9.44%、1番高いところは佐賀支部で10.78%になります。そのうち従業員が支払う部分は半分の約5%になります。また、勤務先で健康保険組合に加入している人は組合によって料率が異なりますので、確認してみてください。受けられる代表的な保険給付には、以下のようなものがあります。

(2) 国民年金・厚生年金保険

公的年金を老後の生活資金と捉えている人は多いと思いますが、年金制度は老後だけでなく、障害や配偶者の死亡など、予測できない事態に備えるための生涯にわたる保険制度です。【図表3】の通り、会社員は、20~60歳のすべての人が加入する国民年金と、会社員・公務員のみが対象の厚生年金の2つに加入しています。保険料は厚生年金保険料としてまとめて支払われ、およそ額面給与の18.3%を事業主と加入者本人が半分ずつ負担します。具体的な年金の給付については次回以降のコラムでご説明します。

【図表3】公務員・会社員の保険のイメージ

(3) 雇用保険

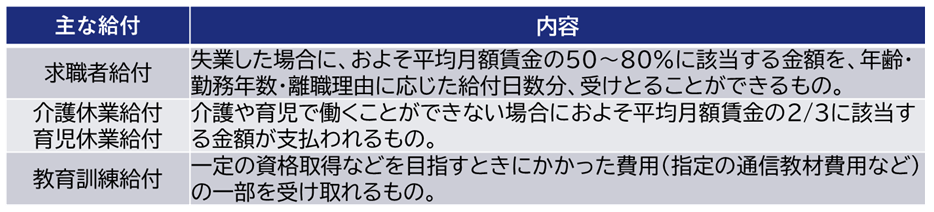

失業など働けない事態に備える、また就労を促進するための保険制度です。2025年度の雇用保険料率は、一般の事業の場合、事業主負担分が0.9%、労働者負担分が0.55%です。代表的な保険給付には以下のようなものがあります。

<税金>

(1) 所得税

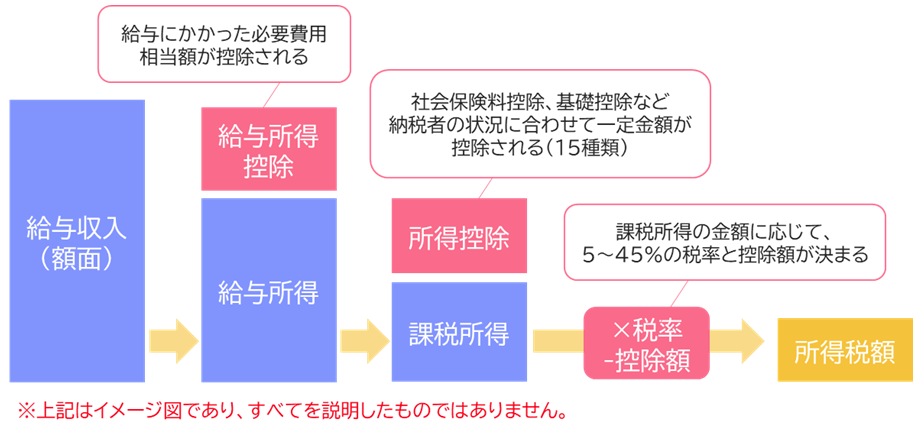

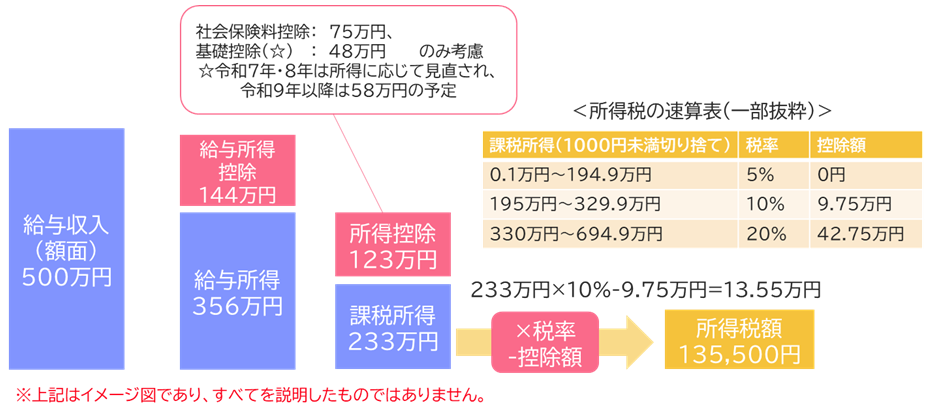

個人の所得に対して課される国税です。本来、所得税は、1年間で受け取った給与や不動産オーナーとしての賃料収入、投資の利益など、すべての所得を考慮して算出されます。所得が増えるほど税率が段階的に高くなる累進課税制度で、所得税率は5~45%の範囲です。1年間のすべての所得について、翌年の2~3月にかけて確定申告を行い、税務署にしかるべき所得税を納付する必要があります。

しかし、会社員の皆さんの中には確定申告を行ったことがない方もいらっしゃるでしょう。会社員の場合、給与に対する所得税は1年分をまとめて支払うのではなく、毎月の給与から天引きすることで会社が代わりに納めています。これを「源泉徴収」といいます。給与以外の収入がない場合、会社が年末調整を行い、源泉徴収した金額と実際に納めるべき所得税の過不足を精算しています。所得が給与のみの場合の所得税の計算イメージは【図表4】の通りになります。

【図表4】所得税の計算のイメージ

額面収入を500万円とすると…

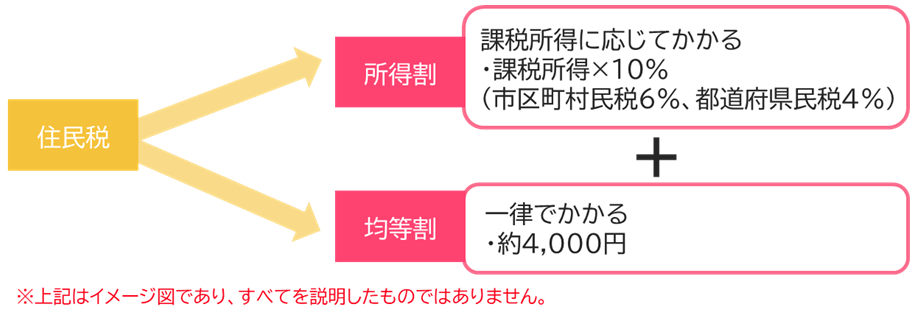

(2) 住民税

前年の所得に対して課税され、所得の発生年の翌年に都道府県および市区町村へ納付します。会社員の場合は、事業主が毎月給料から天引きして、従業員に代わって納めています。具体的な住民税の計算イメージは【図表5】になります。

【図表5】住民税の計算のイメージ

「給与」、「所得」、「手取り」の違いを理解する

最後に、「給与」、「所得」、「手取り」の違いについて確認しましょう。まず、「給与」とは「額面給与」を指します。一般的に「年収」とは、額面給与の年間合計額のことです。次に、【図表6】に示されているように、「給与」から社会保険料と税金を引いたものが「手取り」です。そして、「所得」は、収入から収入を得るためにかかった必要経費を引いた金額で、所得税や住民税の計算の基になるものです。

【図表6】「手取り」の計算式

社会保険料・税金について、どのようなものか知っておくことで、無駄な出費を抑えることができます。例えば、社会人になったタイミングで生命保険や医療保険に加入する人が多いですが、公的年金・健康保険・雇用保険などの給付内容を確認すれば、過剰な保険に入ってしまうことを防ぐことができます。また、生命保険料控除やiDeCo加入者の小規模企業共済等掛金控除などの所得控除、ふるさと納税を利用する場合は、確定申告など必要な手続きを行うことが大切です。

「給与」、「所得」、「手取り」のうち、リタイアメントプランニングを考える上で重要なのは「手取り」です。「手取り」の範囲内で支出をコントロールできれば、ライフプランやリタイアメントプランに必要な資産形成の原資を確保することができます。そこで、次回は、支出の優先順位の付け方など、「手取り」を基にした具体的な収支管理の方法についてご説明します。

(執筆: 五十嵐 さやか)