【20代から考えるリタイアメントプランニング④】年金をざっくり理解しよう

2025/08/27

「20代から考えるリタイアメントプランニング」の第4回。今回は、老後の生活で大きな柱となる年金について見ていきます。

公的年金の理解度は低い

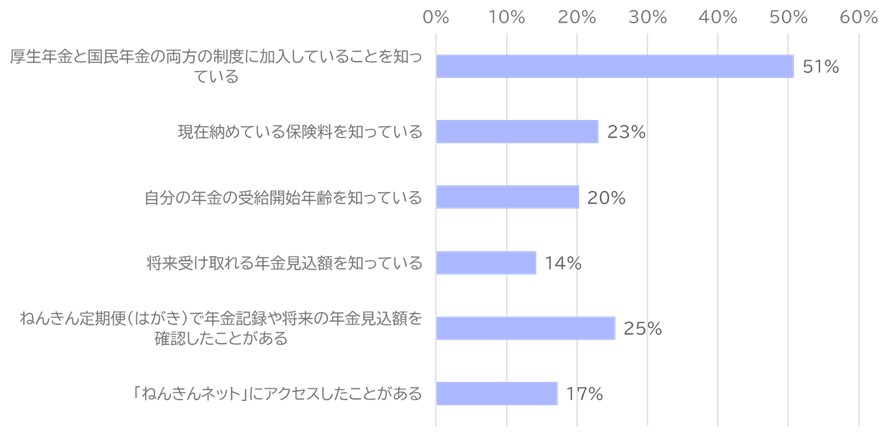

【図表1】は、公的年金について知っていることを29歳以下の厚生年金被保険者に聞いたものです。厚生年金と国民年金の両方の制度に加入していることは約半数の人が知っていますが、それ以外の項目の理解度は低く、約2割前後にとどまっています。今回は、20代の皆さんに知っておいてほしいポイントに絞って、年金について説明していきます。

【図表1】公的年金について知っていること(29歳以下)

(出所)公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

年金制度の概要を知ろう

会社員・公務員の年金制度の概要について、項目別に見ていきましょう。

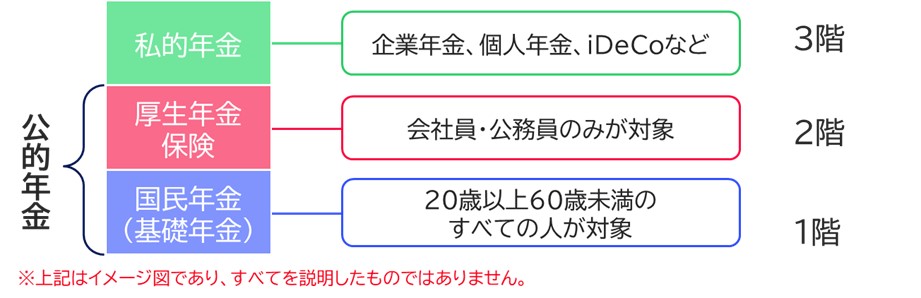

<どんな構造?>

【図表2】の通り、会社員・公務員の年金制度は、3階建ての構造になっています。1階部分は日本国内に居住している20歳以上60歳未満の人が原則全員対象になる国民年金、2階部分は会社員と公務員のみが対象になる厚生年金保険です。この2つが、国が制度として運営している公的年金になります。ちなみに、自営業者などは1階部分のみになります。

また、3階部分は私的年金と言って、企業が独自で運営している企業年金や、個人が任意で加入する個人年金やiDeCoなどが挙げられます。こちらは次回以降のコラムで詳しくご説明します。

【図表2】会社員・公務員の年金制度のイメージ

<保険料はどれくらい?>

会社員や公務員の場合、公的年金の保険料はおよそ額面給与の18.3%で、事業主と加入者本人が半分ずつ負担します。事業主が毎月の給与および賞与から厚生年金保険料として差し引いて、事業主負担分の保険料と併せて日本年金機構に納付しています。

<いつ、どんな時に受け取れる?>

公的年金制度には、「老齢年金」「遺族年金」「障害年金」の3つの「給付」があります。年金は老後になったら受け取れると思われがちですが、配偶者が亡くなった場合や自分が障害を負った場合にも受け取ることができます。

現行制度では、老齢年金は原則65歳から受け取ることができます。また、年金の受け取りは75歳まで繰下げることができ、 1カ月繰り下げるごとに年金額が0.7%増額されます。ただ、アメリカやドイツ、イギリスの年金受給開始年齢が67歳であることを考えると、日本でも将来的に受給開始年齢が遅くなる可能性があります。

いくら受け取れるか考えてみよう

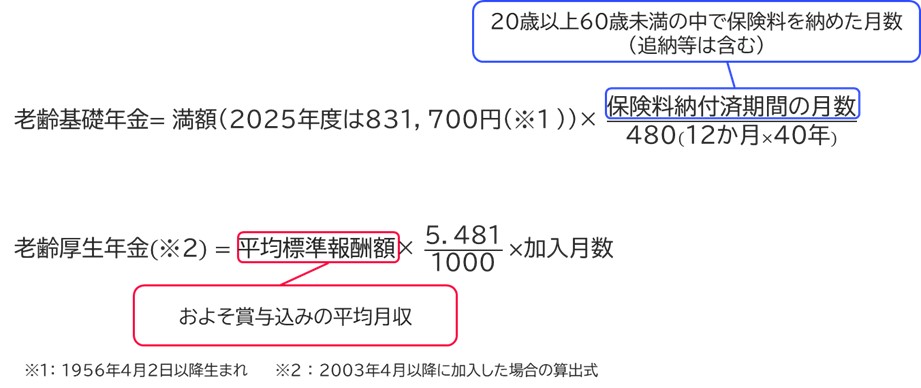

原則65歳になったら、1階部分の国民年金は老齢基礎年金、2階部分の厚生年金保険は老齢厚生年金という名前で受け取ることができます。この2つの年金額の計算式は【図表3】の通りです。

【図表3】老齢基礎年金、老齢厚生年金の年金額(年額)の計算式

老齢基礎年金は、20歳以上60歳未満の40年間保険料を納めた場合の満額から、保険料の未納期間等に応じた額が減算されるイメージです。読者の皆さんの中には20歳になったときに学生納付特例を申請し、在学中の保険料の納付の猶予を受けた方もいらっしゃるでしょう。学生納付特例の承認を受けた期間は、10年以内であれば保険料をさかのぼって納めることができます。

一方で、老齢厚生年金は、およその賞与込みの平均月収と加入月数(何カ月会社に勤めていたか)に応じて、金額が加算されるイメージになります。

なお、公的年金は、物価や賃金の変動率、被保険者数の変動、平均余命の伸びなどを考慮し、毎年4月に改定されます。

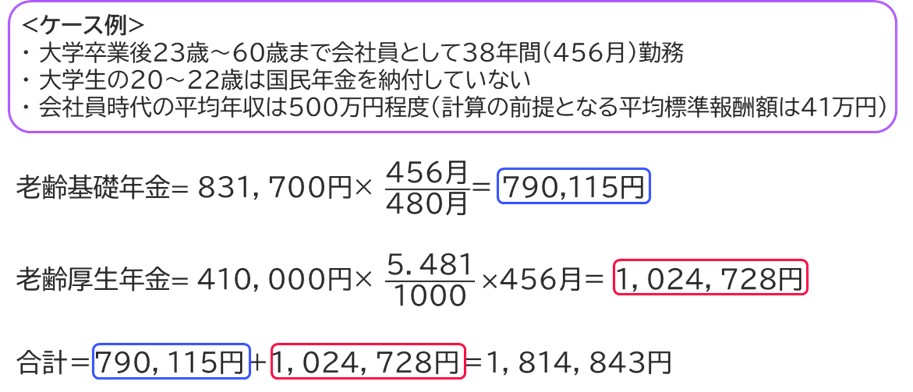

次に、具体的な事例で、年金額を計算してみましょう。

【図表4】老齢年金の計算事例

上記の例では年間約180万円、月額にすると約15万円の年金を受け取ることができます。

ご自身の数値を具体的に当てはめて計算してみることもおすすめです。また、毎年誕生月に送られてくる「ねんきん定期便」でも年金の加入状況および年金額を確認することができます。ただし、「ねんきん定期便」で50歳未満の場合に提示されるのは、これまでの加入実績に応じた年金額であり、具体的に将来受け取れる年金額はなかなかイメージしづらいかもしれません。

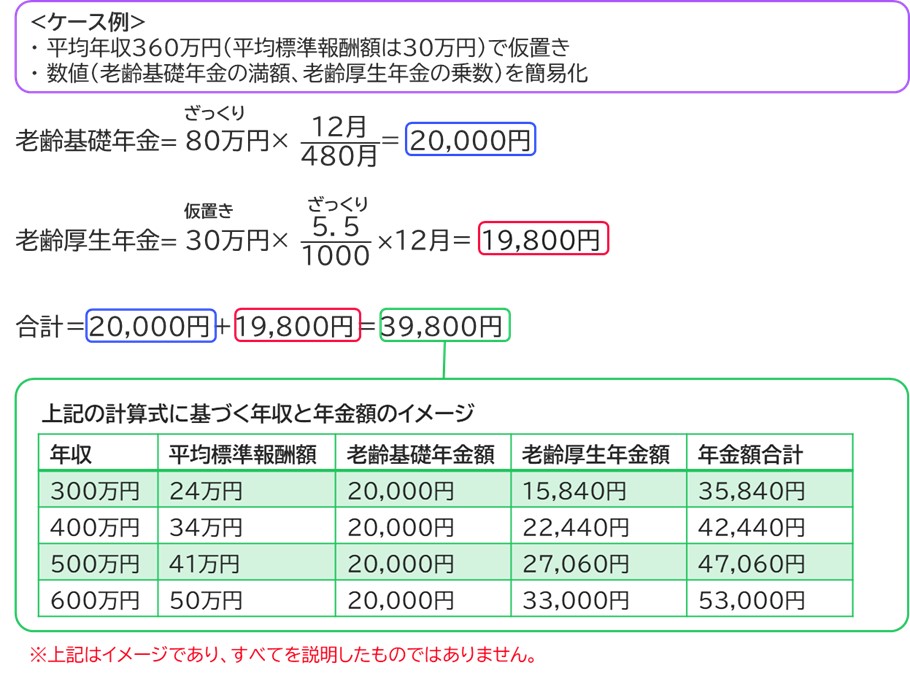

そこで、感覚的に年金額をつかむために、20代の会社員が1年間働くと年間で年金はどのくらい増えるのか、考えてみます。

【図表5】20代の会社員が1年間働いた場合の年金額のイメージ

【図表5】の通り、計算を簡易化、平均年収を360万円として計算すると、老齢基礎年金・老齢厚生年金はそれぞれ2万円ほど1年間で増えることが分かります。老齢基礎年金は年収による影響はありませんが、老齢厚生年金は年収によって変動します。1年間会社員として働くと、年金額はざっくり4~5万円増えるというイメージを持っておくとよいでしょう。なお、「ねんきんネット」を利用すると、より詳細にご自身の見込み額を試算することができます。

このように計算すると、将来の公的年金は現在の給与水準を大きく下回ることが分かります。例えば、平均的な年収が500万円であったとすると、受け取れる年金額は約188万円(約4.7万円×40年)になります。これは、年収500万円の4割にも満たない数値です。もちろん、住宅ローンの返済完了、子の独立などで、老後は支出がある程度減少することも考えられますが、それでも現役時代の年収の半分以下で生活をすることは心許ないと感じる方が多いでしょう。なので、現役世代のうちから、リタイアメントプランを考え、老後の資金を準備することが必要になります。

いかがでしたか。年金制度は、リタイアメントプランを考える中での重要なパーツの1つです。複雑な部分も多いですが、概要をざっくり理解しておくことが大切です。次回は、年金の他に老後受け取れるお金として、企業年金を含めた退職金制度について考えていきます。

(執筆: 五十嵐 さやか)