【20代から考えるリタイアメントプランニング】

20代から資産形成に取り組むべき理由って?

2025/05/30

新たに「20代から考えるリタイアメントプランニング」というコラムを連載します。リタイアメントプランニングとは主に老後の資金計画のことを指しますが、「20代から!?」と驚かれた方も多いかもしれません。筆者は本コラム執筆時点で28歳ですが、社会人になった当初は「毎月余ったお金をなんとなく貯めれば、老後のお金が溜まっていくだろう」と漠然と考えていました。しかし、資産形成に関する調査研究やファイナンシャル・プランニングの勉強などを通じて、「資産形成は計画を策定して実行したもの勝ち」だと強く感じるようになりました。このコラムシリーズでは、20代である筆者自身が、「この考え方は為になる!こんな風に考えれば良かった!」と感じた点を中心に、同年代の方々に向けてリタイアメントプランニングに一歩踏み出すためのヒントを提供します。

第1回では、20代からリタイアメントプランニングを考え、資産形成を始めるべき理由についてお話します。

老後は年金だけでは生活できないという現実

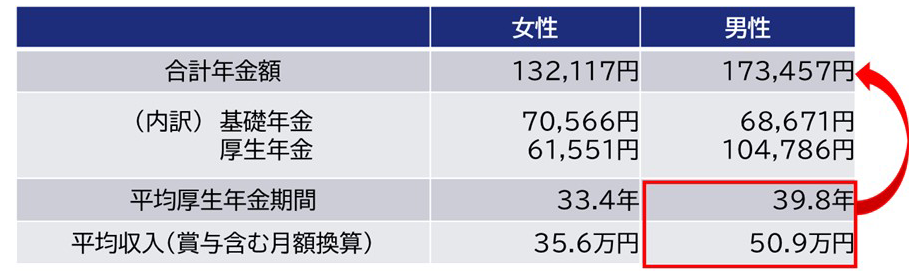

まず、リタイアメントプランニングを真剣に考えた方がよい理由は、老後を公的年金だけで過ごすのは難しいと予想されるからです。【図表1】は、現役時代を会社員や公務員として働いていた場合の一人あたりの年金月額の概算です。例えば、2025年度に65歳になり年金を受け取る男性のケースでは、現役時代の平均収入は50万円を超えるのに対し、受け取れる公的年金は約17万円と、その差には大きなインパクトがあります。

ちなみに、2024年の大学卒の初任給は約22万円。この初任給の額すら超えていないことからも、公的年金だけで現役時代と同程度の生活水準を保つことは困難だと考えられます。

【図表1】2025年度の年金月額(厚生年金期間中心)

出所:厚生労働省プレスリリース「令和7年度の年金額改定についてお知らせします」よりアセットマネジメントOne作成

では、若い世代が受け取る年金の見通しはどうでしょうか。年金の仕組みは次回以降のコラムで別途ご説明しますが、現在20歳の人の老齢年金の月額分布の見通しは【図表2】の通りであり、老後受け取る平均年金月額は男性で約25万円、女性で約20万円です。増加はするものの、この年金額の算出には、平均厚生年金期間が延びることや実質賃金の上昇が織り込まれている点に注意が必要です。また、特に女性は、年金月額15万未満の人が約2割存在します。最低限必要な生活費を補うことが難しい層も一定数存在することが伺えます。

さらに、年金額は現役時代の納付状況で決まりますが、毎年の年金額は公的年金被保険者数(公的年金に加入している人数)の減少率と平均余命の伸び率を勘案して変動します。少子高齢化・長寿化が進むことで、現在20代の人が高齢者になる頃には、自分自身で老後資金を準備する必要性が高まると予想されます。

【図表2】現在20歳の人が受け取る老齢年金の月額分布の見通し

出所:厚生労働省「令和6(2024年)年財政検証関連資料②―年金額の分布推計―」よりアセットマネジメントOne作成

時間をかけてコスパよく

老後資金を準備する必要性は理解していただけたと思いますが、20代からではなく、「子育てなどのライフイベントが落ち着いた50代くらいから始めればいいのでは?」と考える方が多いでしょう。筆者が20代から始めるべきだと考える理由は、「早くから始めることで複利効果を最大限に活用できるから」です。

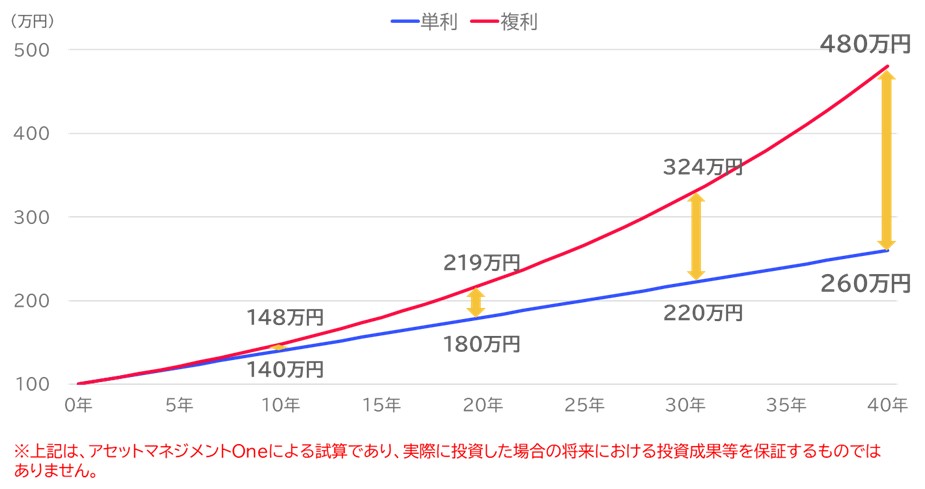

ここで、単利と複利について説明しましょう。単利では当初の元本に対してのみ利息が計算されるのに対し、複利では一定期間毎に運用で得た利益を元本に組み入れ再投資することで、その元本に対して利益が計算されます。複利では利益が利益を生むことで、単利よりも利益の金額が大きくなります。

【図表3】は元本100万円を40年間それぞれ単利・複利で運用(年利4%)を続けた場合のシミュレーションです。40年後の結果は単利では260万円、複利では480万円と大きな差になります。グラフからは期間が長くなるほど、その差が広がることが分かります。

【図表3】元本100万円を40年間単利運用した場合と複利運用した場合のシミュレーション(年利4%)

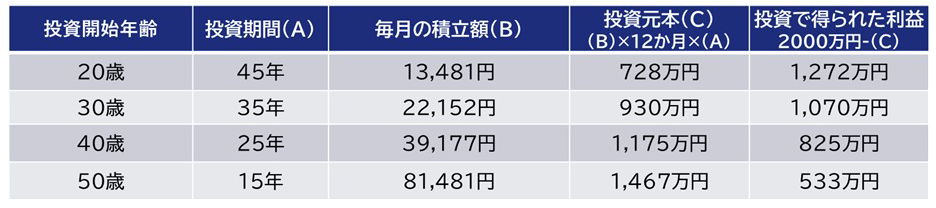

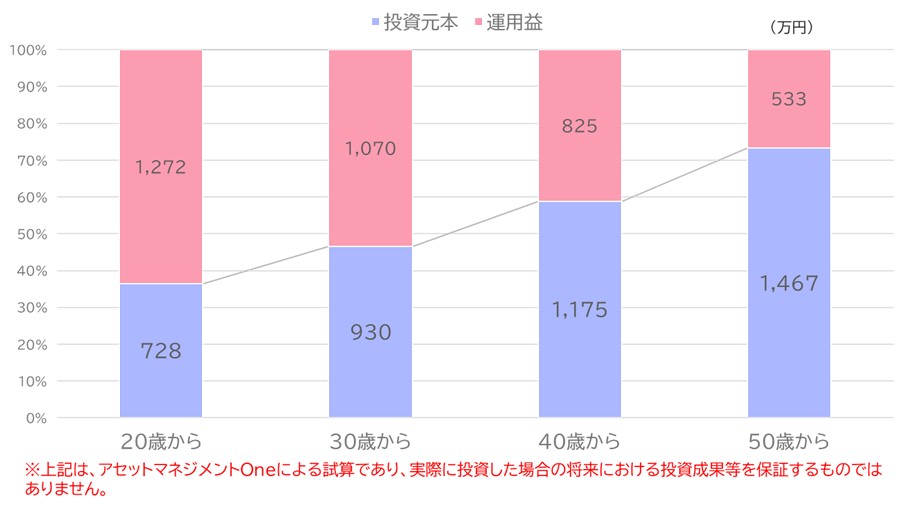

より具体的な例で複利効果を見ていきましょう。【図表4】は65歳に老後資金として2,000万円を確保するために、年利4%で、20歳、30歳、40歳、50歳それぞれの時点から積立投資を開始した場合のシミュレーションです。50歳から15年間で貯めようとすると毎月約8.1万円を積み立てないといけませんが、20歳から始めた場合は毎月約1.3万円をコツコツ積み立てれば達成できます。

また、注目いただきたいのは投資元本と運用益です。投資元本とは自分自身で出した金額部分、運用益とは投資で得られた利益のことを言います。投資期間が長いほど、複利効果が発揮され、投資元本が小さく、運用益が大きくなります。加えて、運用益には通常約20%の税金がかかりますが、NISA口座で運用すれば非課税になります。早くからリタイアメントプランニングを考え資産形成を始めた方が複利効果を最大限に活用することができ、実質的な負担が少なく、つまり、コスパよく、老後資金を貯めることができます。

【図表4】65歳に老後資金として2000万円を目指す積立投資シミュレーション(年利4%)

出所:アセットマネジメントOne「資産運用かんたんシミュレーション」より作成

時間があれば精神的なゆとりを持てる

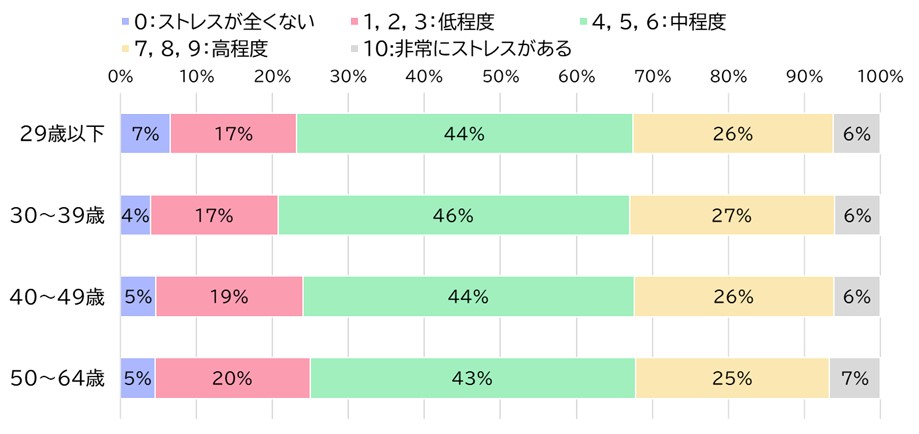

「年を取れば、収入が上がることで経済的なゆとりが出てきてお金が貯めることができるだろう」と考える方もいるでしょう。【図表5】は、当社が関わった調査で、経済的なストレスを10段階評価で聞いた結果ですが、経済的なストレスは年代ごとに大きな差はありません。年代問わず、約7割の人が中程度以上の経済的なストレスを抱えており、年齢が上がることによってお金を貯めやすくなる可能性は低いと言えます。

【図表5】経済的なストレス

出所:公益財団法人年金シニアプラン総合研究機構「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成

もちろん、50代から計画的に老後の資金を準備し始めて成功している方もいます。しかし、マーケットが大きく下落したり、こどもの教育費や病気、親の介護など予想していない出費に直面したりすると、失敗するリスクが一気に高くなります。精神的にもひやひやとする思いを抱えるかもしれません。30年、40年と長い時間をかけることができれば、マーケットが回復する可能性は高く(※)、また想定外の出費があっても立て直すことができ、精神的にも安心して準備をすることができます。老後の資金を失敗せずに準備する確率を上げたいのであれば、若いうちからの計画が重要です。

いかがでしたでしょうか。次回以降は、具体的に20代の人がどのようにリタイアメントプランニングを進めていけばよいか、考えていきます。

(※)ご参考:【投資の基本と実践①】投資の基本

(執筆: 五十嵐 さやか)