【投資の基本と実践⑪】 年齢・人生のライフステージと投資

2026/03/06

「長期・積立・分散」が投資の基本ですが、年齢や人生のライフステージとの関係で投資のスタンスを修正する必要があります。今回は、年齢や人生のライフステージによって、どのように投資スタンスを変更すべきかを解説します。

年齢・人生のライフステージと投資

投資は、資産形成や将来の経済的安定を目指すための重要な手段です。しかし、そのスタンスや投資で利用する制度は、年齢やライフステージ、資金の用途によって異なります。

若年層(20代〜30代):「長期・積立・分散」投資で、資産形成を開始する時期

若い世代は、長期的な時間を活用できるため、リスクの高い投資を行いやすい時期です。この年代では、株式などの高リスク・高リターン資産を中心に「長期・積立・分散」のスタンスで資産形成を進めることが推奨されます。株式市場の短期的な変動に影響される可能性はありますが、積立投資を通じて投資タイミングのリスクを分散し、リターン最大化を目指すことが可能です。

ただし、この年代は結婚や住宅購入といったライフイベントで多額の資金が必要になる場合もあります。そのため、短中期的に必要な資金の資産形成と長期的な資産形成を区分して運用することが重要です。例えば、老後資金など長期の資産形成は60歳まで引き出せないiDeCoや企業型DCなどの制度を活用し、短中期の資産形成は資金の引き出しが自由なNISAを併用して柔軟な運用を行うことが考えられます。ただし、短中期で支出の可能性が高い資金での過度なリスクテイクは資金計画を狂わす可能性があるため注意が必要です。

中年層(40代〜50代):短中期のマネープランを考える一方で老後資金を真剣に準備する時期

40代〜50代は、子供の教育費や住宅ローンの返済など、ライフイベントに関連する出費が増える時期です。同時に、老後資金の準備を本格化させる必要があります。この世代では、資産運用において一定部分は引き続き株式などに投資しつつ、安全性にも配慮するというバランスが求められます。

具体的には、内外債券ファンドや個人向け国債など、比較的安定した資産へのシフトを検討することが一般的です。リタイアまでの期間が短くなるため、大きな損失を取り戻す時間が限られます。20代~30代と比較すると安定的な資産形成を目指すのが基本です。

また、一般的にこの世代は収入が多いため税率が高く、年齢的にも60歳まで引き出せないことのデメリットが小さくなるため、掛金の所得控除のあるiDeCoや企業型DCのマッチング拠出などを最大限活用することも重要です。2026年12月から掛金の上限額が拡充されるなどの予定であるため、制度変更に伴う対応を忘れないようにしましょう。

シニア層(リタイア以降):インフレ連動性は確保しつつも投資のリスクは抑制的にする時期

退職リタイア後の生活が始まるシニア層では、リスク許容度が大幅に低下します。損失を取り戻す期間が短いことや、生活費のための資産取り崩しが継続することを考慮すると、投資のリスクを抑える必要があります。

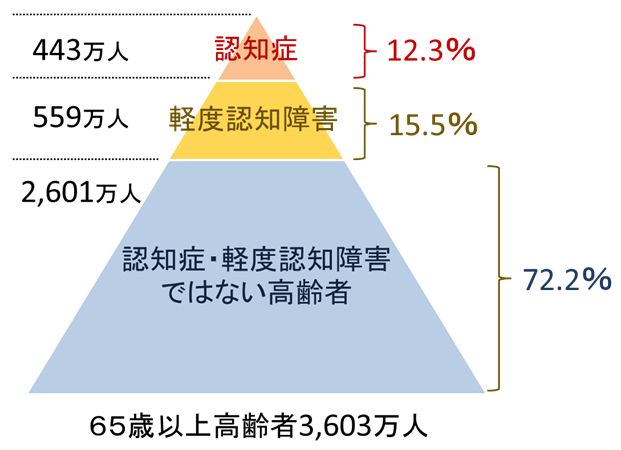

ただし、現在のインフレ経済を考えると、資産のインフレ連動性を確保するために、資産の2〜3割程度を株式や外貨建て資産に投資することは検討に値します。また、認知症なので意思決定が難しくなる場合もある【図表1】ため、家族と相談しながら投資計画を進めることが推奨されます。

【図表1】 認知症および軽度認知障害の有病率(2022年)

(出所)令和5年度 老人保健事業推進費等補助金 「認知症及び軽度認知障害の有病率調査並びに将来推計に関する研究」 (研究代表者 九州大学 二宮利治)」よりアセットマネジメントOne作成

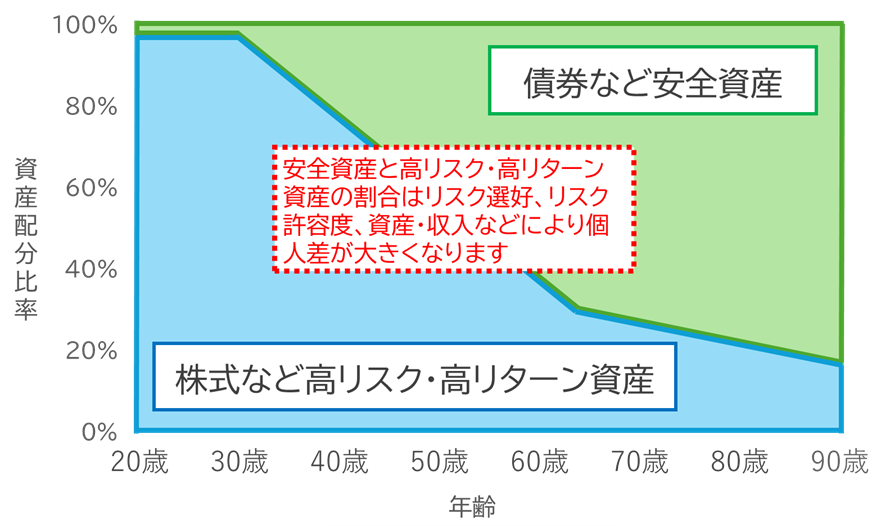

年齢と投資スタンスの基本(「グライドパス」とは?)

「グライドパス」とは、投資ポートフォリオにおける株式と債券の割合を年齢やリタイア時期に応じて段階的に調整する方法です。若い頃は高リスク・高リターンの資産を多く保有し、年齢が上がるにつれて安定性の高い資産に移行するという考え方に基づいています。

例えば、【図表2】のとおり、若い頃は株式の割合を高めに設定し、40代以降は債券など安全資産の比率を増やすように調整します。この戦略は、リスク管理を容易にし、退職後の生活資金を確保するのに役立ちます。また、心理的にも安心感を与えるため、投資に伴うストレスを軽減する効果が期待されます。

【図表2】 年齢と資産配分の変化(グライドパス)のイメージ例

(出所)アセットマネジメントOne作成

米国では、グライドパスを組み込んだターゲット・デート・ファンドが確定拠出年金の資産運用の基本となっています。日本でも同様の仕組みを活用することが可能ですが、まだ、個人の資産に対する投資の割合が低く、調整を要するほど投資をしている人は少ないと思われます。

投資スタンス見直しのポイント

投資は一度設定したら終わりではなく、ライフステージや市場環境に応じて定期的に見直しを行う必要があります。以下は、見直し時に考慮すべきポイントです。

① ライフイベントに応じた見直し

結婚、住宅購入、子供の誕生、退職などのライフイベントは、資産運用に大きな影響を与えます。例えば、住宅購入を計画する場合、頭金のための貯蓄を優先し、投資を抑制する必要があります。また、退職後は収入源が限られ、生活のための資産の取り崩しも考慮する必要もあるため、安定性の高い資産の割合が高くなります。

② 市場環境の変化への対応

市場環境が大きく変化した場合も、投資の見直しが必要です。例えば、金利が上昇し、安全資産でも一定の利回りが得られる状況では、特に高齢期に無理にリスクを取る必要はありません。市場動向を注視し、柔軟に対応しましょう。

③ 資産配分のバランスチェック

ポートフォリオのバランスが崩れていないか定期的に確認することも重要です。現在のように株式市場が長期で大きく上昇している場合、株式の割合が当初の想定以上に増えている可能性があります。この場合、当初想定していた資産配分に戻すなどのリバランスも検討してください。

いかがでしたでしょうか。投資は、年齢やライフステージに応じてスタンスを変化させるべきものです。若い頃はリスクを取り、資産を増やすことに集中し、年齢が上がるにつれて安定性を重視した運用に移行していくことが基本です。投資は単なる資産形成の手段ではなく、資産の取り崩しを含めた生涯の経済的安定を支える重要な行動であることを忘れてはなりません。

(執筆: 村井 幸博)