【社会保険シリーズ】2024年「財政検証」を読み解く② ~年金制度のポイント~

2024/08/08

わが国では、2040年に1971~74年生まれの団塊ジュニア世代がすべて65歳以上となるため、65歳以上の割合(高齢化率)は34.8%*に達すると予想されています。現在の公的年金制度は、保険料水準を固定し年金額を見直していく方法としているため、保険料を納付する現役世代が減少し、年金を受け取る高齢世代が増加すると将来的に見直しが必要になってくると思われます。 今回の財政検証では5つのオプションが試算されていますが、こうしたオプションとともに、将来見直しが必要となってくると考えられるポイントについて、解説したいと思います。

*「令和6年版高齢社会白書」(内閣府)

オプション試算の内容

今回の財政検証では、次の5つの制度改正を行った場合の所得代替率を試算しています。

(オプション1) 被用者保険の更なる適用拡大

被用者年金とは厚生年金保険のことを指します。厚生年金保険は下記のすべてに該当する方は被保険者となり、厚生年金保険料を労使折半で納付をすることになります。

- (1)1週間の所定労働時間が20時間以上

- (2)月給が88,000円以上

- (3)学生等でない

- (4)100人超の事業所に使用されている (2024年10月からは従業員数50人超)

財政検証では、下記の4つのパターンで試算され、厚生年金保険のさらなる適用拡大で保険料の負担をする人が増えるほど、所得代替率が改善していくことが確認されています。

- ① 被用者保険の適用対象となる企業規模要件の廃止と5人以上個人事業所に係る非適用業種の解消を行う場合(約90万人拡大)

- ② ①に加え、短時間労働者の賃金要件(月88,000円)の撤廃又は最低賃金の引上げにより同等の効果が得られる場合(約200万人拡大)

- ③ ②に加え、5人未満の個人事業所も適用事業所とする場合(約270万人拡大)

- ④ 所定労働時間が週10時間以上の全ての被用者を適用する場合(約860万人拡大)

(オプション2) 基礎年金の拠出期間延長・給付増額

基礎年金の保険料拠出期間を現行の40年(20~59歳)から45年(20~64歳)に延長し、拠出期間が伸びて保険料が増額され、その分基礎年金が増える仕組みとした場合です。つまり、年金額が増えるので所得代替率は改善します。

ただ、自営業者の方などは保険料負担が5年間で100万円程度増えるため、2025年の改正では見送られることになりました。

ちなみに、国民年金は、保険料を月約1.7万円納付すると、老齢基礎年金を年間で約1,700円増やすことができる仕組みになっています。つまり、5年間で約100万円の負担が増える代わりに、年間で約10万円の年金が増えるのです。約10年で元が取れるため、65歳時点の平均余命を考えると、筆者は高齢期に国民年金保険料を納付するメリットはあるのではないかと考えています。

(オプション3) マクロ経済スライドの調整期間の一致

今回の財政検証の「③過去30年投影」のケースでは、厚生年金の調整期間は2026年度までで終了する一方で、基礎年金の調整期間は2057年度まで続くとされています。

現在、基礎年金(1階)と報酬比例部分(2階)に係るマクロ経済スライドの調整期間は、基礎年金が長く、厚生年金が短くなっています。厚生年金の方が財政に余裕があるためです。

もしこれを一致させようとすると、調整期間の長い基礎年金は増額され、調整期間の短い厚生年金は減額されるわけですが、モデルケースではトータルで所得代替率が改善すると見込まれています。

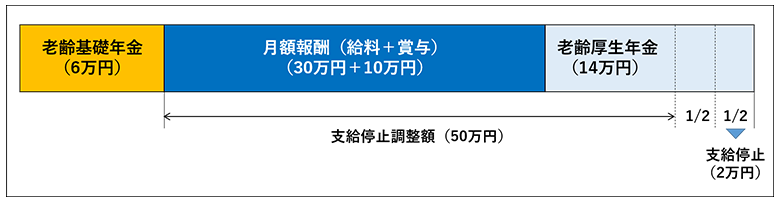

(オプション4) 在職老齢年金制度

老齢厚生年金を受給している者が会社員として働いていた場合、給与と老齢厚生年金額の合計が月50万円(2024年度)を超えると超えた分の半分の金額が老齢厚生年金額から減額されるという制度で、これが高齢者の就労意欲をそいでいるという指摘が長らくありました。

この制度の対象となっている人は2022年度に50万人程度いましたが、撤廃した場合は所得代替率が0.5%低下すると見込まれている一方で、給与と老齢厚生年金を合計した総手取り額は増加すると思われます。

【 在職老齢年金による減額のイメージ 】

(オプション5) 標準報酬月額の上限

標準報酬月額というのは、毎年4~6月の給与を基にして、8.8万円から65万円までの32等級で決められ、その標準報酬月額に厚生年金の保険料率18.3%(労使折半)を掛けて保険料を納付します。

この標準報酬月額の上限が65万円と決められているため、それ以上の報酬を得ている人は保険料を納めることができない代わりに年金額も抑えられる結果になっています。

これは公的年金制度に所得再分配機能を持たせるための仕組みですが、この上限を見直すことで年金額が増え、所得代替率も改善する見込みです。

ただ、厚生年金の保険料は労使折半ということもあり、保険料が増えると会社の負担も増えることになるため、あまり議論は進まないかもしれません。

今後の年金制度改正のポイント

(ポイント1) 国民年金第3号被保険者の廃止

国民年金第3号被保険者というのは、会社員や公務員の配偶者が年金保険料を納めずに基礎年金を受け取る制度で、制度開始当時は夫が会社で働いて納めた年金保険料は専業主婦である妻の分も含まれているという考えのもとにこのような制度になっています。

第3号被保険者数は2022年度末で721万人もいるため、いきなり廃止した場合の影響が大きいとの判断から、これまでも議論には上りましたが廃止にまでは至っていません。

しかし、専業主婦世帯よりも共働き世帯が増えている中で、厚生年金の適用拡大によって徐々に第3号被保険者も減少していくと見られているため、どこかの時点で廃止になる可能性はあると考えられます。

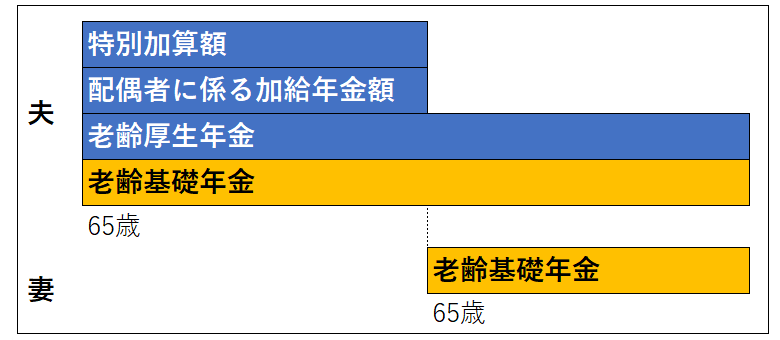

(ポイント2) 加給年金額の廃止

加給年金額は厚生年金の扶養手当とも言われ、65歳になって老齢厚生年金の受給を開始したときに、扶養している配偶者がいた場合、特別加算額も合わせると、配偶者が65歳に達するまで年間で約40万円が上乗せされるという仕組みです。

仮に専業主婦の妻が5歳年下だと、夫が65歳から69歳まで、合計で200万円ほどが老齢厚生年金に上乗せされる計算になります。 これも、会社員の夫と専業主婦の妻でその妻が年下という世帯を前提としていることや、妻が240カ月以上厚生年金の被保険者期間があると、夫の老齢厚生年金に加給年金額が上乗せされなくなることから、廃止してはどうかという声が上がっています。

【 加給年金額と振替加算のイメージ 】

(ポイント3) 遺族厚生年金の男女間格差是正

現在の厚生年金の制度では、会社員の夫と専業主婦という世帯をモデルにしているため、夫が死亡した場合に、専業主婦である妻が路頭に迷わないように30歳以上であれば一生涯、遺族厚生年金が受け取れる仕組みとなっています。

一方で、会社員の妻が先に亡くなっても、専業主夫であった夫は55歳以上でなければ受給権が得られず、60歳に達するまで支給停止されてしまいます。

共働き世帯も増える中、専業主婦であっても有期限で遺族厚生年金を受け取る仕組みになる可能性がありそうです。

わが国の人口構成が大きく変化しようとしているなかで、今後、公的年金制度の改正議論がより活発になっていくと予想されますので、しっかりウォッチしていく必要がありそうです。

(執筆 : 花村 泰廣)