【社会保険シリーズ】20代で知っておきたい社会保険

2024/06/28

私たちが資産形成をするためには、「収入を増やす」「支出を減らす」「資産運用で利益を上げる」という3つのことを同時に考える必要があります。つまり、収入を増やし支出を減らすことによって、余裕資金が生まれ資産運用できます。

筆者は、社会保険制度を理解することによって、年金を増やすことができたり、不要な保険に入らなくて済むことができれば、資産運用の原資が捻出できると考えています。今回は、20代の人たちに是非とも知っておいてもらいたい社会保険の概要を解説していきます。

社会保険とは?

社会保険とは、国民年金、厚生年金保険、健康保険、国民健康保険、後期高齢者医療制度、介護保険、労災保険、雇用保険など、私たちの生活を安定させるための保険制度のことです。

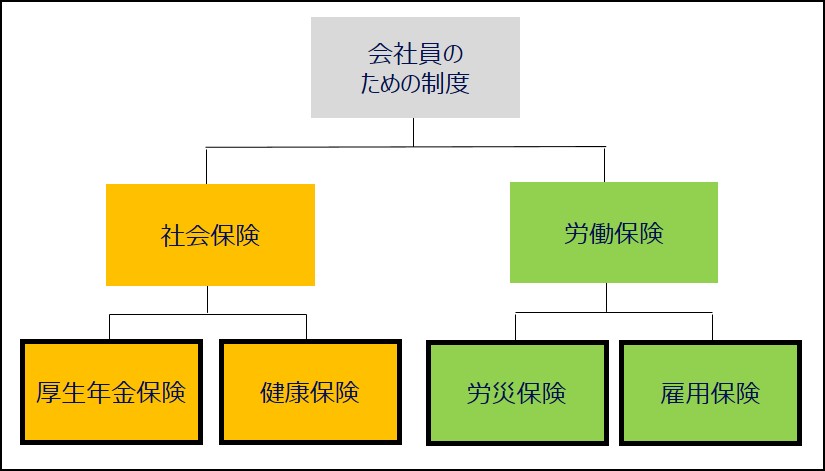

下図のように、会社員のための制度を分類すると社会保険(狭義)と労働保険に分かれ、20代の方たち、特に会社員に関係深いのは、社会保険(狭義)では主に厚生年金保険と健康保険、労働保険では主に労災保険と雇用保険になります。

【主な社会保険制度】

20代の会社員が知っておきたい社会保険4つ

それでは、20代の会社員が知っておきたい社会保険について深く掘り下げていきましょう。

① 厚生年金保険

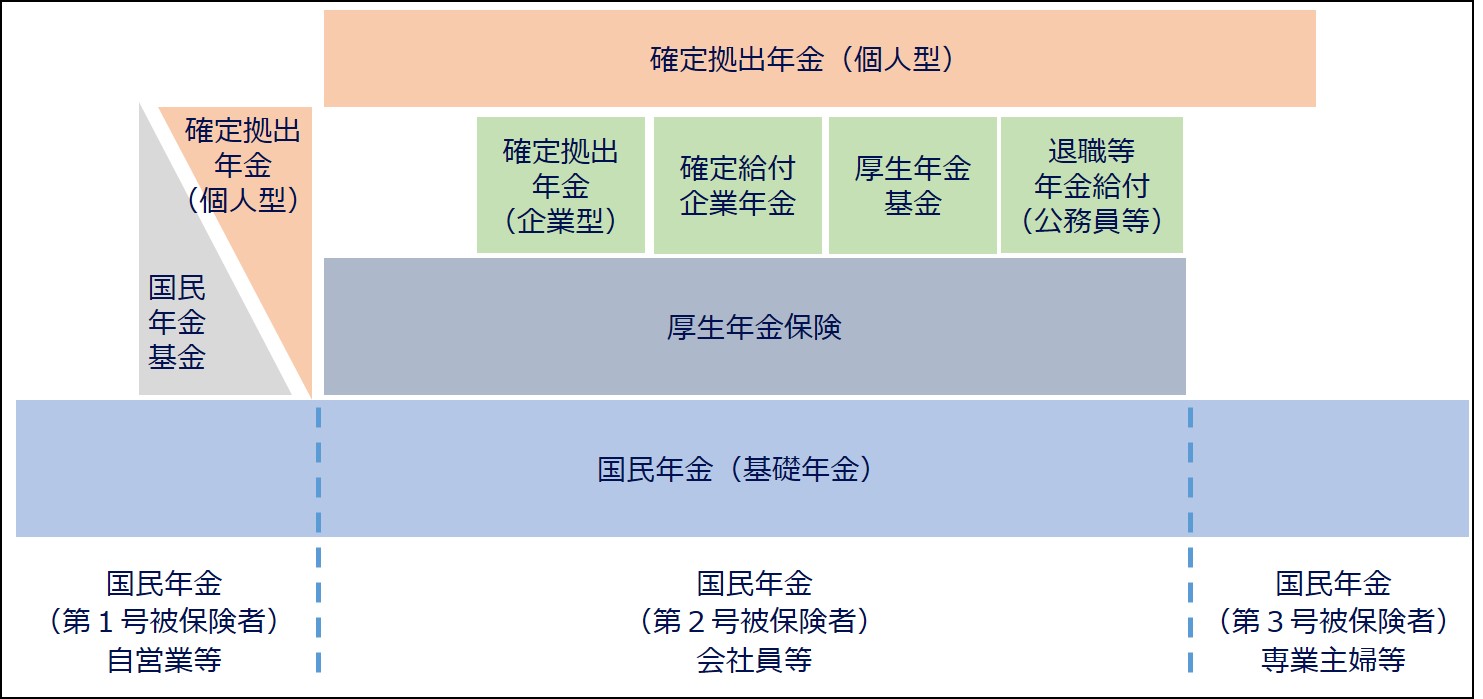

年金制度は昭和61年から国民共通の基礎年金制度が導入され、厚生年金保険に加入している会社員は1階部分の国民年金(基礎年金)と2階部分の厚生年金保険の2階建てとなりました。

厚生年金保険の保険料は18.3%を労使折半で負担しますので、皆さんの給与からは9.15%が毎月控除されているはずです。正確には、給与を「標準報酬月額」のテーブルに当てはめますので、給与とは少しずれるかもしれません。ちなみに、この料率は水準固定されていますので、今後大幅に保険料が増えることはありませんし、この中に国民年金の保険料も含まれています。

では、老後にいくら年金がもらえるかということですが、仮に大学を23歳で卒業して65歳まで働いたとすると、ざっくりこんな計算になります。(20歳から国民年金保険料を納付していた場合)

(老齢厚生年金) ボーナス込みの平均月収(50万円)×5.481÷1000×42年×12月=約138万円

(老齢基礎年金) 780,900円×480月÷480月=約78万円

老齢厚生年金と老齢基礎年金の合計で約216万円、1カ月に換算すると18万円です。 ただ、この金額は将来の物価上昇率や名目手取り賃金変動率によって見直されます。また、今後年金制度も大きく変わっていく可能性もありますので、あくまでも目安と考えておいてください。

さらに、障害や死亡に対応する年金や一時金の制度もありますので、厚生年金保険は総合保険とも呼ばれたりしています。

【年金制度の概要】

出所:各種資料よりアセットマネジメントOne作成

② 健康保険

健康保険は、皆さんにとってとても馴染みのあるものだと思います。病気やけがで診察してもらったり、薬局で薬を購入した場合の自己負担額は原則3割で済みますし、高額療養費や高額介護合算療養費によって、1カ月間或いは1年間の自己負担が少額で済むという制度です。高額療養費というのは、例えば、平均収入が月額(標準報酬月額)28万円以上53万円未満の人であれば、保険適用の治療であればどんなに高額な費用が掛かっても1カ月で9万円くらいで済むという、とてもありがたい制度です。

さらに、子供を出産した時の出産育児一時金は赤ちゃん1人につき50万円、所得補償機能としての出産手当金や傷病手当金なども健康保険から支給されます。

健康保険の保険料は、協会けんぽでは給与の10%を労使折半(健康保険組合の場合は組合によります)となります。

③ 労災保険

労災保険もイメージしやすいと思います。仕事中や通勤中の負傷、疾病、障害、死亡に対して支給されるもので、保険料は全額会社が負担してくれますので、皆さんの保険料は一切掛かりません。

筆者も通勤中に駅の階段で転び、額を3針縫ったことがありましたが、治療費と薬代はすべてタダでした。仮に障害が残った場合や死亡した場合、介護が必要となった場合など、治療費だけでなく一時金や年金、休業補償などもあり、とても手厚い保険です。 仮に妻と幼い子のいる夫が亡くなった場合、特別支給金と合わせると年収の約5割が支給される仕組みになっています。この支給額は、亡くなった夫が仮に生存していたとして賃金カーブに補正されることや、子が18歳の年度末になると妻だけが対象となりますが、妻は一生3~4割程度の遺族年金を支給され続けますので、遺族厚生年金や遺族基礎年金と併給されれば、すぐに生活に困窮するということはなさそうです。

④ 雇用保険

雇用保険は、以前は失業保険と言われていましたので、失業した時に支給される基本手当というイメージをお持ちの方が多いと思います。しかし、現在では、失業時のみならず、再就職したときや教育訓練を受けた時、育児や介護で休業した時にも支給されます。

基本手当については、自己都合退職の場合、ハローワークに行って求職の申し込みをした後7日間の待期期間と2カ月間の給付制限期間の後に、30歳未満の方であれば約7千円を上限に再就職するまでの期間(働いていた期間が10年未満だと上限90日分)が支給されます。 また、教育訓練給付は、最初は1年間の加入期間で支給されますが、2回目以降は3年間に1回利用でき、生涯何度でも利用することができます。資格所得やリスキリングのために、是非とも利用されることをお勧めします。ちなみに、筆者もこれまでに2回利用しました。 その他、雇用保険の中で最も支給額が多いのが育児休業給付金です。最長で子供が2歳になるまで所得補償をしてくれます。最近では男性の育児休業を取得する割合が17%まで上昇してきており、さらに出生時育児休業給付金の制度も始まり、男性も育児休業が取得しやすい環境が整ってきました。

保険料は、一般の企業の会社員であれば給与の0.6%を負担します。

20代のギモンに答える

では、20代の人たちの多くが、年金についてモヤモヤしているギモンにお答えしたいと思います。

① 学生納付特例期間の保険料は、追納した方が良いの?

国民年金制度では、すべての国内居住者が20歳になると保険料を納付する義務を負います。しかし、年収128万円以下の学生であれば「学生納付特例」という保険料免除の制度を利用することができ、大学を卒業してから10年以内であれば保険料を遡って払えるという制度が追納です。

追納の場合は、納付期限からおおむね2年経つと金利分が上乗せになるのですが、もし毎月の保険料を1.7万円、2年間納付猶予を受けていたとして計算すると、トータルで約40万円の納付額になります。仮に1カ月分の保険料を納付すると、老齢基礎年金が年間で約1,600円(=780,900円×1月÷480月)増えますので、2年分を納付すると年間で約38,000円ほど増える計算になります。

保険料を追納することで将来の年金額に確実にプラスになりますので、期限が近づいてきてから慌てることのないように、計画的に追納の準備をするのが良さそうです。

② 将来、年金はもらえるの?

年金制度は、これまでも時代の変化に合わせて制度の見直しが行われてきました。老齢基礎年金の原資には税金が投入されており、平成21年3月までは1/3を国庫が負担していましたが、平成21年4月以降は1/2の国庫負担となりました。つまり、ざっくり年金の半分は、税金でカバーしているということになります。

政府は、会社員と専業主婦のモデルケースで、現役世代の手取り賃金に対して50%を超える水準の年金額を支給できるように制度を維持しようとしています。それを検証するのが今年発表される財政検証です。検証結果いかんにかかわらず、将来、年金制度自体が無くなってしまうということはないと思いますし、将来も年金は老後生活の収入源となることは間違いないはずです。

ただ、少子高齢化が進む上、物価上昇が続いている中においては、自助努力は必要になってくると思います。個人型確定拠出年金(iDeCo)などの制度を上手に活用して、今のうちから準備されることをお勧めします。

この「社会保険シリーズ」では、今後、年代別に知っておきたい社会保険制度の概要を解説し、その後はさらにその中身を深掘りしていきたいと思います。

(執筆 : 花村 泰廣)