【調査を読み解くシリーズ】インフレに立ち向かうための3つのステップ「理解し、選択し、実行する」

2025/07/11

「調査を読み解く」シリーズの第3回です。前回のコラムでは、「インフレ(物価の上昇)」から自分の資産を守る手段の一つとして「投資」があることをお話ししましたが、まだ多くの人にこの考えが浸透していないことを指摘しました。今回も引き続きインフレをテーマとしたいと思います。

インフレの影響を理解できている人は少ない

早速ですが問題です。

物価の上昇率(インフレ率)が3%であると見込まれる時に、あなたが保有する資産が1年で2%増える場合、1年後の状況はどのようになりますか。

<選択肢(1つだけ)>

①資産は実質的に価値が下がるので、商品を買える量が減る

②資産が2%増えるので、商品を買える量が増える

③変わらない

例えば、1万円を持っているとすると、100円の商品があったら『100個』買えます。

1年後、3%のインフレによりその商品は103円になります。また、1万円を1年で2%増える定期預金に預けていた場合、1万200円になります。この場合、『99個』(10,200円÷103円=99.03…個)の商品しか買えなくなります。商品価格の値上がりに資産価格の上昇が追い付かなかったため、商品を買える量が1個減ってしまいました。ですので、答えは「①」です。

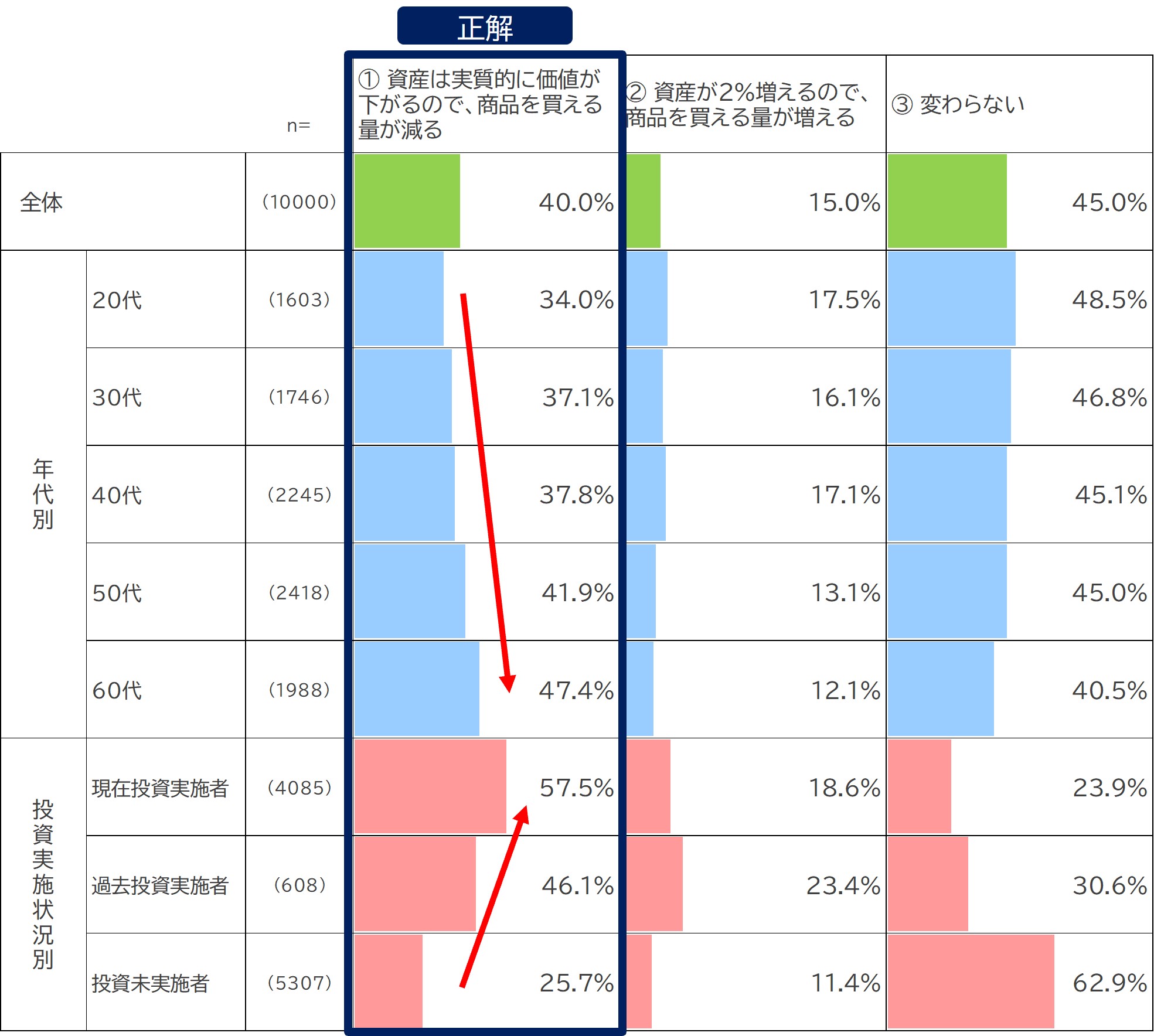

この問題は投資信託協会のアンケート調査での質問です。実際の調査結果を見てみると(【図表1】)、全体の正答率は40.0%と半数以下で、45.0%の方が「③変わらない」と回答していました。

【図表1】

インフレ率と保有資産の関係の理解

出所:投資信託協会「投資に関するWeb調査(投資に関する1万人アンケート)2024年度(令和6年度)調査報告書」のデータを基にアセットマネジメントOne作成

問題では1年後に資産が2%増えましたが、現金で1年間持っていた場合はどうなるでしょう。1万円のままです。この場合、1年後に商品は『97個』(10,000円÷103円=97.09…個)しか買えなくなります。今と同じ量(『100個』)を買うためには、資産をインフレ率と同じく1年で3%増やす必要があります。

アンケート結果からも、この事実を認識している人が少ないことがわかります。

【図表1】の調査結果を年代別に見ると、年齢が高いほど正答率が高くなっています(例えば、20代の正答率:34.0%、60代:47.4%)。この傾向については、年齢が高いほど実際に過去のインフレ環境を経験している人が多いことや、金融資産を多く保有している傾向にあるためインフレの影響を大きく実感しているからといった理由が考えられます。

また、投資実施状況別では、現在投資を行っている人の正答率は57.5%、投資を行ったことがない人の正答率が25.7%でした。過去に投資を行っていた人も正答率が46.1%と、投資経験の有無によって大きく正答率が異なっていることに注目です。

投資経験がある人の正答率が高い理由については以下のような点が考えられます。

【図表2】

| 投資・金融経済について学ぶ機会や習慣 | 投資を始める際や投資を行っている間、書籍や動画コンテンツ、セミナーなどで金融経済に関する知識を身につけようとするため。 |

| 投資を通じて得た知識 | 資産価格や金利、為替などは物価の影響を受けるので、投資の経験を通じて実践的に学ぶ機会があるため。 |

| 専門家のアドバイス、周囲からの情報獲得 | 投資を行っている人の中には、金融機関やFPといった専門家などからアドバイスを受けたり、周囲と情報交換をするなど、物価に関する情報を得やすいため。 |

| 数学・算数の得意・不得意 | 投資には数字が関わるため、数字に苦手意識のない人の方が投資を行うことが多い可能性がある。そのため、投資経験者の方が冒頭の計算問題の正答率が高い。 |

インフレ対策の具体的なステップ

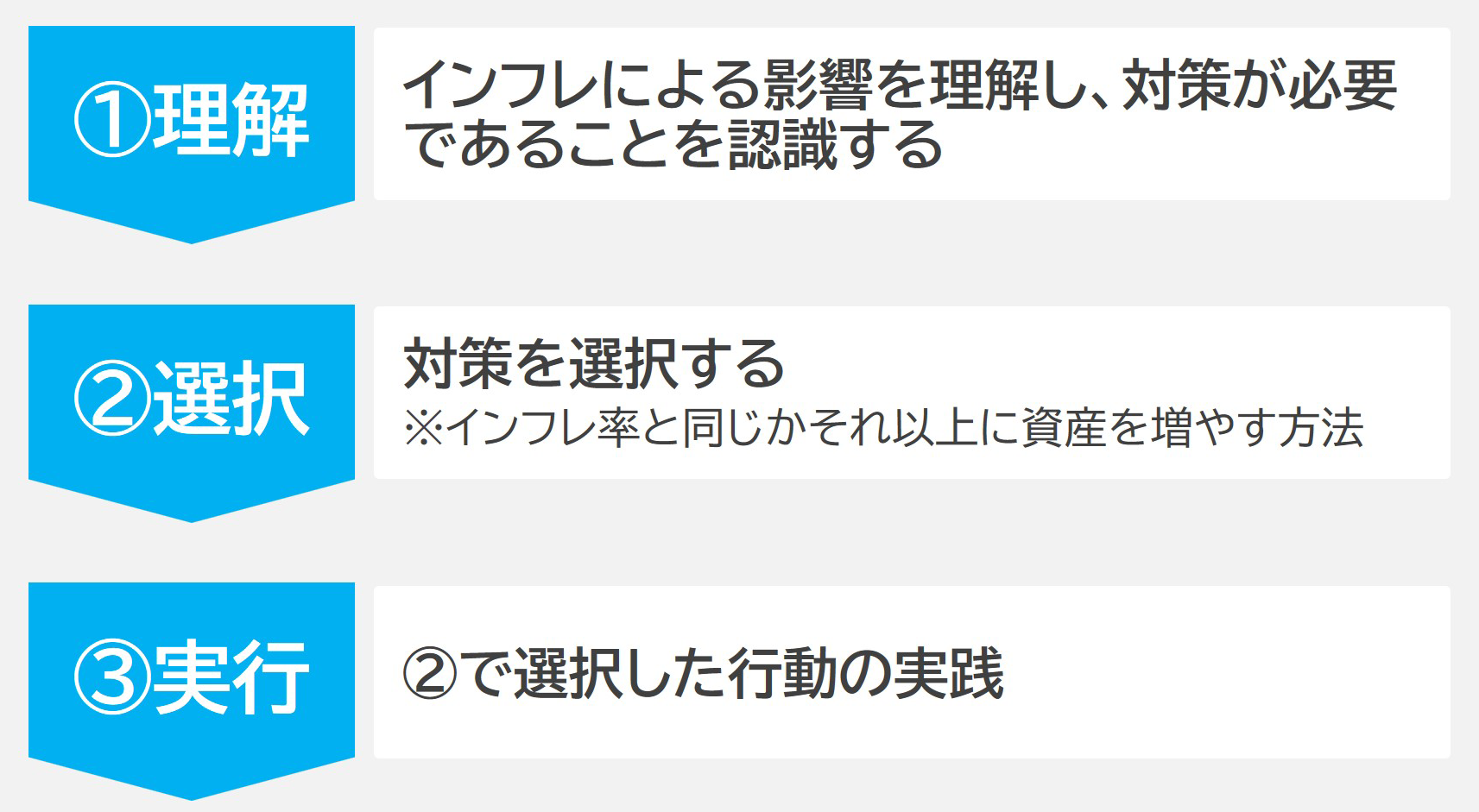

インフレが継続すると、手元の資金で将来購入できる量がどんどん減ってしまいます。対策を講じることが重要です。以下のように対策のステップを分けてみました。

【図表3】

対策への3つのステップ

※上記はイメージ図であり、すべてを説明したものではありません。

ステップ①|理解

インフレによって将来、商品を買える量が減ることを理解することが重要です。冒頭の問題のように、一度自分で計算してみると理解がはかどると思います。

ステップ②|選択

ここが最も難しいステップです。まずは「節約」です。ただし、節約だけではインフレが長く続く場合、徐々に限界が来てしまいます。そこで、インフレ率と同じかそれ以上に資産を増やす方法を考える必要があります。といっても、どのような選択肢があるのでしょうか?

一つの方法は、手元の資金を自分の知識やスキル向上などのために使い、自分を磨いて将来のリターン(給料や報酬)を高めるという方法です。

もう一つの代表的な方法が「投資」です。インフレに連動すると考えられる株式や投資信託といった金融商品への投資です。

※実物資産への投資といった手段もあります。実物資産への投資といえば不動産や金投資が代表的ですが、最近はコレクション投資(アート、車、時計、ワインなど)の動向も注目されています。しかし、実物資産への投資の場合はその分野に精通している必要があるでしょう。

ステップ③|実行

インフレに対して将来の資産を形成する際も、投資の基本である「長期・分散・積立」を活用することをお勧めします。筆者自身も実践していますが、一時的な値動きに惑わされず、分散投資でリスクを分散し、自分のできる範囲でコツコツと積み立てを継続することが大切です。はじめは少額なので成果を感じにくいかもしれませんが、継続することで徐々に資産が増え、成果が実感できるようになってきます。そのころには積立投資が生活にも自然と溶け込んでいるはずです。ぜひ参考にしてみてください。

(執筆 : 坂内 卓)