【社会保険シリーズ】老齢年金の繰上げ・繰下げをするときのポイント(後編)

2025/05/23

老齢年金の繰上げ・繰下げについて、考えておくべきポイントの2回目となる後編では、繰上げ・繰下げで注意すべきことを中心に解説します。

累積受給額でみた損益分岐点

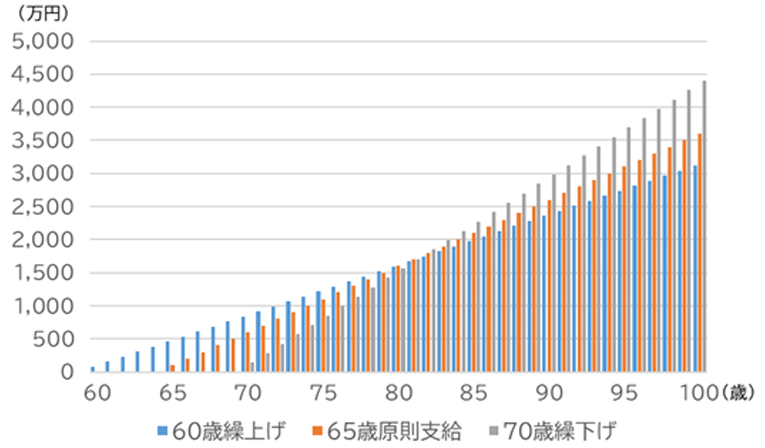

本コラムでも老齢年金の累積受給額による損益分岐点は確認しておきましょう。 支給繰上げについては、受給開始年齢からおおむね20年11カ月後に65歳からの累積受給額に追い越されます。一方で、支給繰下げについては、受給開始年齢から11年11カ月後に65歳からの累積受給額を追い越します。ただし、老齢年金から税金や社会保険料が控除されますので、実際は数年程度損益分岐点は後ろにずれると考えられます。

下図は、60歳から繰上げ受給をした場合、65歳の本来受給をした場合、70歳から繰下げ受給をした場合について、本来受給を年間100万円としたときの累積受給額を示しています。

【老齢年金を繰上げ・繰下げした場合の累積受給額】

老齢年金の繰上げ・繰下げの主な注意点

前述したもの以外にも、老齢年金の繰上げ・繰下げには下記のような注意点がありますので、こうしたポイントは必ず押さえておくようにしましょう。

【支給繰上げの主な注意点】

- ①繰上げ請求をすると、請求した日の翌月分から年金が支給されます。

- ②一度老齢年金を繰上げ請求すると、その後に取消しすることができません。

- ③老齢年金を繰上げ請求すると、国民年金の任意加入や、保険料の追納はできなくなります。また、iDeCo(個人型確定拠出年金)にも加入することができなくなります。

- ④65歳になるまでの間、雇用保険の基本手当や高年齢雇用継続給付が支給される場合は、老齢厚生年金の一部または全部の年金額が支給停止されます。

- ⑤繰上げ請求した日以後は、障害基礎年金や障害厚生年金を請求することができません。

【支給繰下げの主な注意点】

- ①老齢厚生年金に上乗せされる加給年金額や老齢基礎年金に上乗せされる振替加算額は、増額の対象になりません。また、繰下げで年金を受け取っていない期間は、加給年金額や振り替え加算を受け取ることはできません。

- ②66歳に達するまでの間に障害年金や遺族年金の受給権を得ると、繰下げ受給の申出ができません。また、66歳に達した日以後の繰下げ待機期間中に、他の公的年金(配偶者が死亡して発生した遺族年金など)の受給権を得た場合には、その時点で増額率が固定されてしまうため、その後に支給繰下げの請求を行っても増額率は増えません。

- ③年金の受給額が増えたことで、医療保険・介護保険等の自己負担や保険料、税金に影響する場合があります。

- ④請求した時点から5年以上前に受給権が発生した年金は、時効により受け取れなくなりますので、5年前に支給繰下げをしたものとして5年分の年金を一括で受給する(その場合はその年金額を一生涯受け取る)か、その時点で繰下げを請求するか選択することになります。

繰上げ・繰下げで誤りやすいポイント

最後に老齢年金の繰上げ・繰下げで誤りやすいポイントを3つ紹介したいと思います。

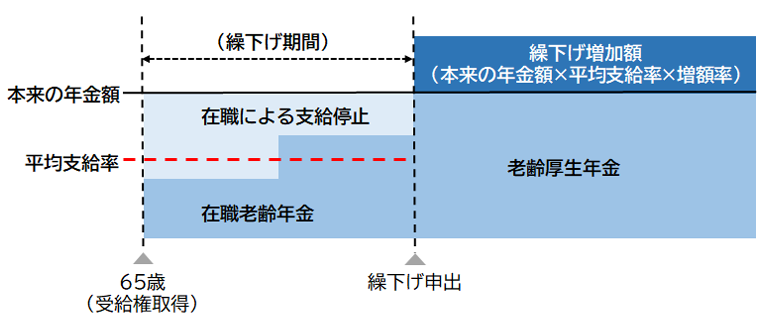

- ①老齢厚生年金を繰下げしても、在職老齢年金による調整は免れない 在職老齢年金は、働きながら老齢厚生年金を受給している場合に、ボーナスも含めた月平均給与と老齢厚生年金を合計した額が、支給停止調整額(2025年度は51万円)を超えた場合、超えた金額の2分の1の金額だけ老齢厚生年金の支給を停止するというものです。

65歳を過ぎて働く人が増えてきましたが、この在職老齢年金による調整を免れようとして、老齢厚生年金を受給せずに繰下げしようと考える方がいますが、残念ながら支給停止される部分は繰下げによる増額の対象となりません。【在職者の支給繰下げのイメージ】

※平均支給率とは、在職老齢年金の仕組みが適用された場合の支給額に補正する率。

- ②老齢厚生年金を繰下げしても、遺族厚生年金は増額されない 老齢厚生年金の受給者の妻は、夫が死亡した場合、老齢基礎年金と老齢厚生年金、遺族厚生年金(=夫の老齢厚生年金×3/4-老齢厚生年金)を受給することになります。この時に夫が妻のために遺族厚生年金を増やしたいと考えて、老齢厚生年金の繰下げを考える人もいますが、遺族厚生年金は老齢厚生年金の繰上げ・繰下げによる増減額は反映されません。

よって、このような場合は、妻の老齢基礎年金を増やすことを考えて、60~65歳に任意加入をすることで老齢基礎年金を満額に近づけるようにするとか、妻の老齢基礎年金を繰下げして増額しておくとかを考えておかれると良いでしょう。 - ③配偶者の老齢基礎年金を繰上げしても、加給年金額は支給される 加給年金額というのは、配偶者が被保険者期間20年以上の老齢厚生年金を受給していないときに、老齢厚生年金に年間で約40万円(特別加算額を含む)が上乗せされる、いわば年金の家族手当と呼ばれるようなものです。

この加給年金額は、あくまでも老齢厚生年金に上乗せされるものであるため、仮に配偶者が老齢年金を繰上げ受給したとしても、支給停止になりません。また、老齢厚生年金を繰上げ受給しても、加給年金額が上乗せされるのは、老齢厚生年金の受給権者が65歳に達した時からとなります。

一方で、加給年金額は老齢厚生年金を繰下げ受給したからといって増額されることはありませんので、加給年金額を上乗せしてもらった方が、老齢厚生年金を繰上げして増額するよりもメリットがある場合には、老齢厚生年金を繰下げしない方が良いと考えられます。

いかがだったでしょうか?

2回にわたって公的年金の繰上げと繰下げについて説明してきましたが、誰もご自身の寿命は分かりませんので、損得だけを考えていても結論はでません。そこで、筆者が提案するのは、「老齢年金はリタイアしたときに受給を開始する」とシンプルに考えることです。そして、老後の生活を成り立たせるために、健康で長く働くことと、働けなくなったときに公的年金に上乗せできる資産所得などの収入源を作っておくことを考えて頂きたいと思っています。

(執筆 : 花村 泰廣)