【社会保険シリーズ】公的年金を増やすための3つの方法

2025/04/18

どなたでも老齢基礎年金や老齢厚生年金を少しでも多く受け取りたいと考えているはずです。「老齢年金は働けなくなったことを保険事故とする保険」という考え方で制度設計されていますので、長く働いて保険料を納め、納めた期間や保険料に基づいて受給できる年金が増えていく仕組みになっています。そこで今回は、公的年金を増やすための3つの方法について解説することにします。

公的年金を増やす

老後の生活資金の柱となる公的年金については、少子高齢化が進む中で十分な給付水準が維持できるか懸念され、年金額に対する不安はあります。しかし、今後も老後の生活資金の柱となる制度として維持されることには変わりはありません。土台となる1階部分の国民年金(基礎年金)は、やむを得ない事情により保険料を納められなかった期間や国民年金に加入していなかった期間があると、その期間に応じて年金額が減少してしまいます。

そこで、公的年金を増やす3つの方法について解説します。

①国民年金保険料の追納

原則、国民年金保険料の納付は2年前まで遡ることができます。しかし、保険料の免除・猶予を受けている場合は10年前まで遡って納付できます。これを追納と言います。

例えば、学生時代に学生納付特例制度を利用していた人は、10年以内なら保険料を納付することができます。ただし、10年を経過してしまうと未納期間となり、後から遡って保険料を納付することができなくなります。

例えば、2015年4月に20歳になった人は、2025年4月から毎月、追納の期限が到来し、卒業した年の3月から10年を過ぎると追納できなくなるということです。

また、国民年金の納付の時効は2年と決まっており、本来の納付期限から2年を過ぎてしまうと、追納するときに金利に相当する一定額が加算されることになっています。国民年金保険料は年度ごとに決められており、免除月の属する年度から翌々年度(3月だけは翌々年度の翌月)までは加算されません。

②国民年金の任意加入

自営業者や専業主婦(夫)の人であれば、60歳から64歳の間に任意加入することで、国民年金の加入期間を上限の40年まで延ばすことができます。2025年度の金額をベースに計算すると、毎月17,510円(年額約21万円)の保険料を1年間納めると、年金が年に2万円あまり増えるイメージです。

国民年金は学生の場合1991年3月までは任意加入だったことから、学生だった期間が未納になっているケースは多いようです。60歳時点で納付期間が480カ月に満たない方は、任意加入をすることで老齢基礎年金を満額に近づけることが可能で、この任意加入は受給開始までの期間が短いためメリットも大きいと思われます。

ちなみに、前納をすることで最長2年先までの保険料を納付できますが、年4%の複利現価法によって保険料が割り引かれますので、前納を検討してみてはいかがでしょうか。

③厚生年金の経過的加算

会社員の定年は勤め先や仕事の内容などによって異なります。厚生年金保険の被保険者は、国民年金に任意加入できないのですが、60歳以降も会社に勤め、70歳までは厚生年金保険料を払い続けることにより厚生年金を増額することができます。

また、厚生年金の加入期間が40年に達するまで、老齢基礎年金相当額の経過的加算が老齢厚生年金に加算されることになります。

それでは、その経過的加算について、具体例で説明してみましょう。

23歳で大学を卒業して会社に就職し、65歳で退職した人がいたとしましょう。

その人の厚生年金の被保険者期間は42年(=65歳-23歳)となりますが、厚生年金の基礎年金に相当する「定額部分」の額は、最長で480カ月(40年)が上限となるため、その額は、㋐「781,440円×改定率*」(=1,628円×改定率×480カ月)となります。

一方、老齢基礎年金は60歳までの期間で月数を計算することから、㋑「722,332.5円×改定率」(=780,900円×改定率×(60歳-23歳)÷480カ月)となります。

よって、㋐と㋑の差額が経過的加算となり、この人が63歳まで会社で働くと、65歳から受け取れる老齢厚生年金が年間で6万円あまり増えることになります。

*改定率は毎年度見直しが行われます。

60歳未満の人の「ねんきん定期便」にも、「経過的加算部分」の欄に数百円が記載されている人もいると思いますが、それはこのような計算をしているためです。

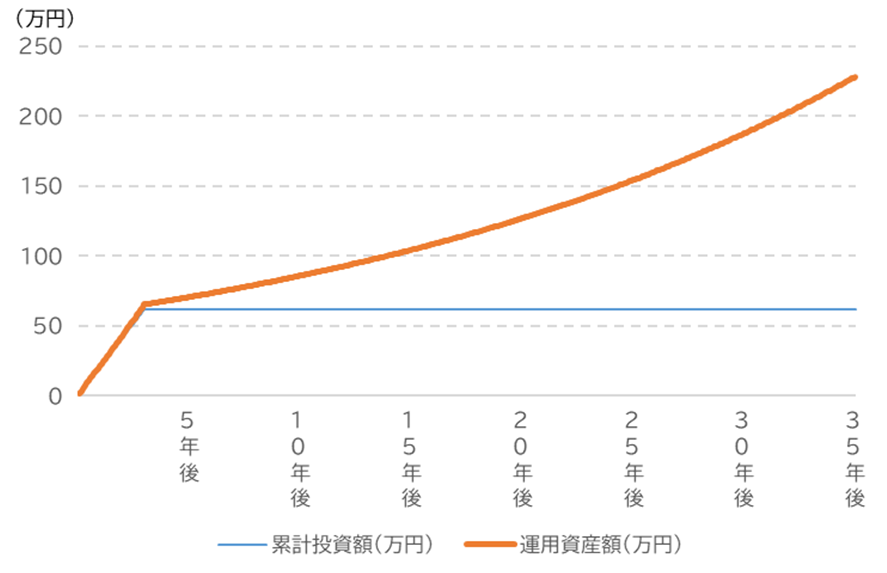

追納せずに積立投資をしたら・・・

例えば、学生納付特例制度を利用して「20歳になった月」の保険料を納めなかった場合、追納できるのは10年後にあたる「30歳になる月の末日まで」です。つまり、10年後の保険料納付の応答月が納付期限となりますので、30歳の誕生日前日の属する月から、卒業から10年経った年の3月まで、毎月、追納可能な期限が到来します。

ここで、もし仮に追納せず将来の老齢基礎年金の減額を受け入れる代わりに、30歳の誕生月からiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)を活用して、保険料に相当する金額を積立投資した場合にどうなるか試算してみましょう。

30歳から毎月1.7万円を年率4%で3年間積立投資をしたとすると、投資総額の61.2万円に対して、3年後の運用資産額は約65万円となります。その後32年間運用のみを続けると、65歳時点の運用資産額は約228万円と、投資総額の約3.7倍になります。

非課税制度を活用して「自分年金」を作る方法も選択肢となるかもしれません。

【積立投資の資産額】

具体的な年金のイメージをしてみる

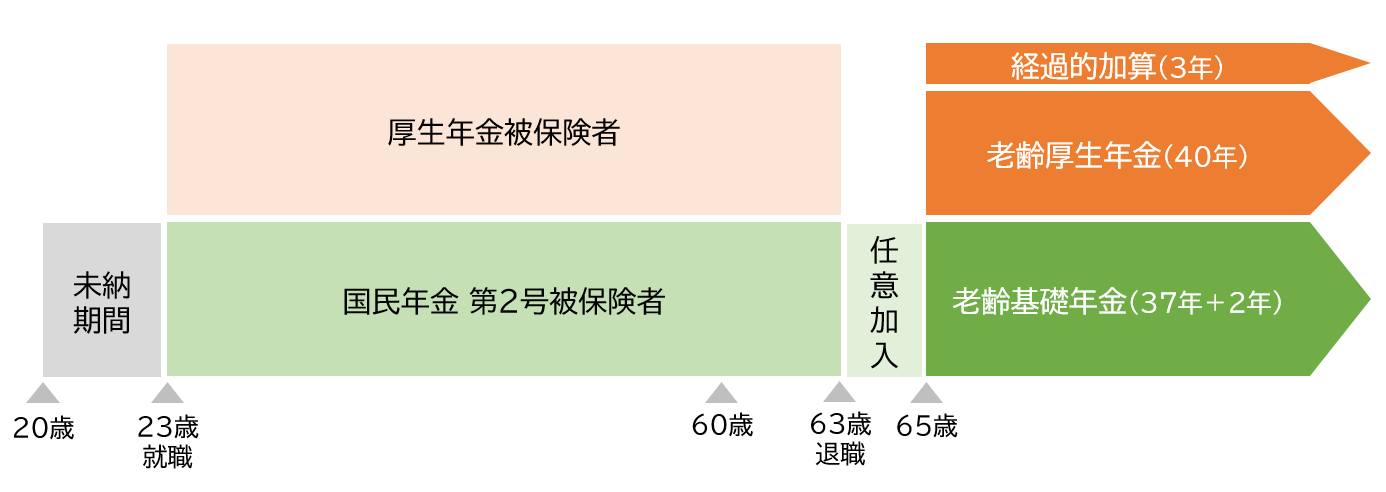

下図は、23歳で就職して63歳まで会社員として勤めた後、65歳の年金受給開始までの2年間、国民年金に任意加入したケースを表しています。

会社員として働いた場合、国民年金第2号被保険者となり、60歳までは厚生年金保険料から国民年金保険料も支払っていることになります。そのため、老齢基礎年金は60歳までの37年間分が支給される計算となりますが、20歳から23歳まで未納期間があるため、会社を退職してから65歳までの間に2年間、任意加入をすると、老齢基礎年金は39年分支給されます。

一方、老齢厚生年金は40年間の被保険者期間に対応した年金額となり、さらに前述したように経過的加算として老齢基礎年金の約3年分が老齢厚生年金に上乗せされます。

自分がどのような年金を受け取ることができるのか、このような図を描くとイメージしやすいのではないでしょうか。

【年金制度全体と「任意加入」のイメージ】

いかがだったでしょうか?

今回は、公的年金について、保険料を納めることで公的年金を増やす方法を解説しました。こうした方法は納付期限が決まっており、その時期を逃すと納付することができなくなりますのでご注意ください。また、受給開始を遅らせる、いわゆる「繰下げ」をすることによって年金額を増やすことも可能です。繰下げについては、改めて取り上げたいと思いますのでご期待ください。

(執筆 : 花村 泰廣)