投資信託を買う⑪:適切な売却タイミングの見極め方とは?

2021/05/21

本シリーズでは、これから投資を始めようとしている方へ、投資信託の購入前、購入後にすべきことや注意点などを解説します。

いよいよ最終回!本シリーズを締めくくる第11回は投資信託の売却タイミングについてです。

これから投資を始めようとしている方に売却タイミングを解説するのも妙な話ですが、投資によって順調に資産が増えた場合、購入タイミング以上に売却タイミングは投資成果に大きな影響を与えます。こうした背景もあり、「売却タイミングは購入タイミング以上に見極めることが難しい」と言われることも少なくありません。

それなら、今の内から「どうやって適切な売却タイミングを見極めるか?」を知っておけば、安心して投資を始められる材料にもなるのではないでしょうか。

3つの売却パターン

本シリーズに沿って投資信託を購入した場合は、購入の際に長期的な視点で投資アイディアを考えて選定しているはずです。これを前提とすると、投資信託の売却は主に以下の3パターンが考えられます。

① 目標金額を達成した。

② 投資資産に対して期待するリターンが得られないと判断した。

③ 投資資産を取り崩すべき支出が発生した。

まず、「①目標金額を達成した」パターンです。本シリーズでは事あるごとに「投資はなによりも継続することが大切」と述べてきましたが、その最重要ポイントにも唯一例外が存在し、それがこのパターンです。

-

豊かな生活を生涯送ることができる

-

子供や孫へ必要な資金援助ができる

-

納得のいく金額を子供に相続することができる

例えば、上記全てを実現できる金額を達成できたなら、インフレや相続への対策などは必要でしょうが、もはや積極的にリターンを狙う必要はありません。余計なリスクは取らずに、「資産を守ること」を第一に考えた資産運用・管理に切り替えた方がいいでしょう。

次に、「②投資資産に対して期待するリターンが得られないと判断した」パターンです。これは、前回解説したとおりです。

-

投資アイディアが長期でリターンを得るために有効であるか

-

保有ファンドが投資アイディアをかなえるものとして相応しいか

上記どちらかに疑いが生じたら、現在保有しているファンドを売却し、新たなファンドに乗り換えることを検討すべきでしょう。

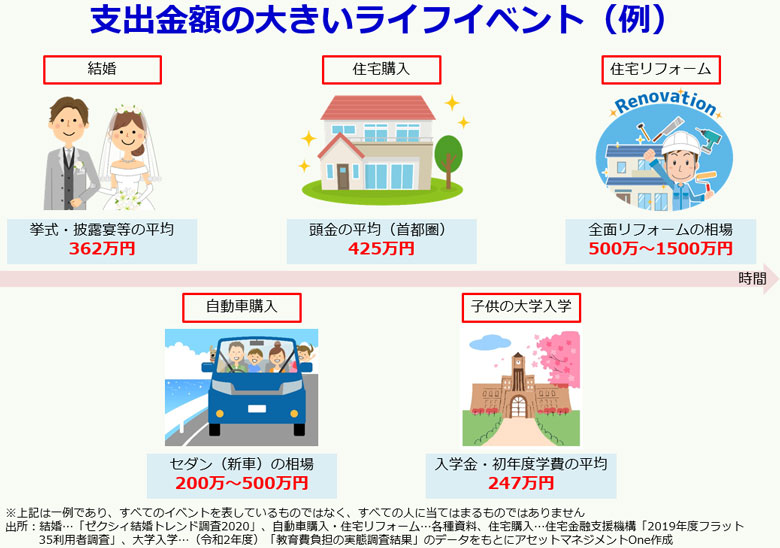

最後に、「③投資資産を取り崩すべき支出が発生した」パターンです。人生においては、老後以外にも、例えば子供の大学入学や住宅購入等、手持ちの現預金ではまかない切れない支出を伴うライフイベントが発生する可能性があります。しかし、こうしたイベントに対して何の準備もしていないと、どんなに悪いマーケット状況でも、イベント直前で強制的にファンドを売却しなければなりません。このリスクを避けるため、大きな支出を伴うライフイベントについてはできるだけ正確に把握し、適切に現金化を行う必要があります。

適切な売却タイミングとは?

さて、前述した3つのパターンの中で「①目標金額を達成した」パターンはタイミングが明確であることから、売却を悩む必要はないでしょう。目標金額を達成したということは基準価額が上昇したということですから、心理的にも売却しやすい状況と言えます。

また、「②投資資産に対して期待するリターンが得られないと判断した」パターンについては、前回解説したとおり、「ファンド購入後に行うチェック」を材料にファンドの売却(乗り換え)についての投資判断を随時行います。

このため、ここでは「③投資資産を取り崩すべき支出が発生した」パターンにおける適切な売却タイミングについて掘り下げていきたいと思います。

このパターンで最も避けるべきことは、どのような支出であろうと「ファンドの基準価額が大きく下がったタイミングで売却を余儀なくされること」で共通しています。しかし、その回避方法については以下のような支出の性格によって異なると考えます。

A) 一時的な多額の支出(例:マイホームの頭金など)

B) 継続的な支出(例:老後の生活費など)

Aについては現金化を行う前に基準価額が大きく下落し、回復しないまま支払期日が来てしまうことを避けたいわけですから、「ある程度基準価額の回復が期待できる期間」を検討し、その期間を切ったら速やかに売却するという戦略が考えられます。

一方Bについては、基準価額が大きく下落したら、ある程度回復するまではファンドを取り崩すことを避けたいわけですから、「ある程度基準価額の回復が期待できる期間」を検討し、その期間の生活費をまかなえるだけの現預金を常に持っておくという戦略が考えられます。

つまり、AもBも「保有ファンドが大きく下落した時、相応に回復が期待できる期間はどのくらいか」がキーポイントになると言えます。これは、ファンドの投資先やその時の市場環境によって大きく変わるため、正解は存在しません。

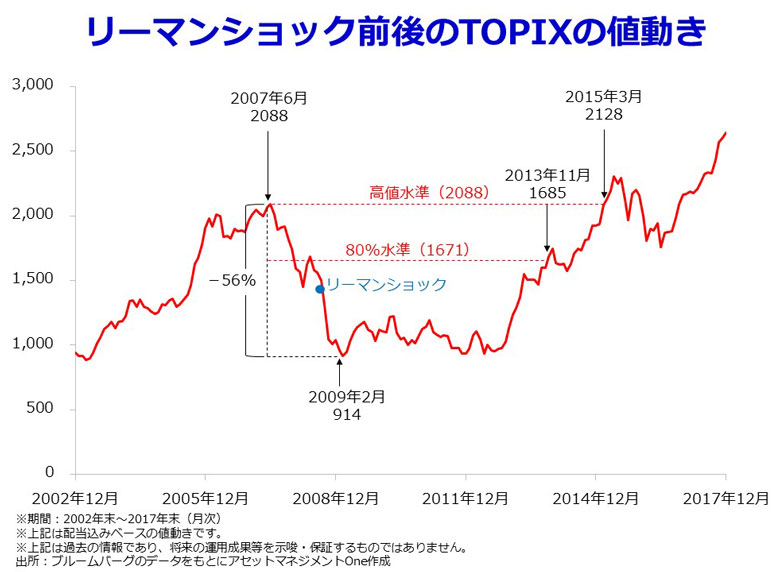

しかし、より自分の考えに合った戦略を立てるポイントとして、過去の大きな下落が有益な参考情報になることは確かです。そこで、今回は具体例としてリーマンショック前後のTOPIXの動きを確認し、適切な期間を検討してみましょう。

月末値ベースにおいて、TOPIX(配当込み)は2007年6月にリーマンショック前の高値2,088ポイントを付けてから2009年2月の安値914ポイントまで56%下落し、高値から7年9カ月後の2015年3月にようやく元の水準を超える2,128ポイントまで回復しました。また、高値2,088ポイントの80%水準(1671ポイント)に回復するまでは、安値を付ける前の一時的な回復を除くと、6年5カ月かかりました。

以上のことから、例えば国内株式ファンドを保有しており、リーマンショック級の下落を想定する場合、「ある程度基準価額の回復が期待できる期間」を6年~8年程度に設定することができます。そして、こうした検討を行うことで、以下のような具体的な戦略を立てることが可能となります。

-

マイホームの頭金等、大きな支出として国内株式ファンドを取り崩す必要がある場合は、少なくとも支払期限の6年前までに現金化しておく。

-

老後の生活費として毎年100万円分の国内株式ファンドを取り崩す必要がある場合は、6年間は取り崩しを停止しても大丈夫なように、少なくとも常に600万円は現預金を持っておく。

このように、具体的な戦略を立てることで様々なライフイベントに対して適切な対応をとることができるようになるでしょう。

ローリスク・ローリターンファンドの活用

ここまでの説明で「“早期に現⾦化しておく”、あるいは“多額の現預⾦を持っておく”という戦略はリターンの獲得と相反するものではないか」と考えた⽅もいらっしゃるのではないでしょうか。

本シリーズでは「長期的なリターンの獲得」を主眼に解説してきましたが、今回、つまり売却時に関しては長期的なリターン以上に大きな下落の回避が重要なポイントとなるため、結果としてそのような戦略となってしまうことも少なくありません。

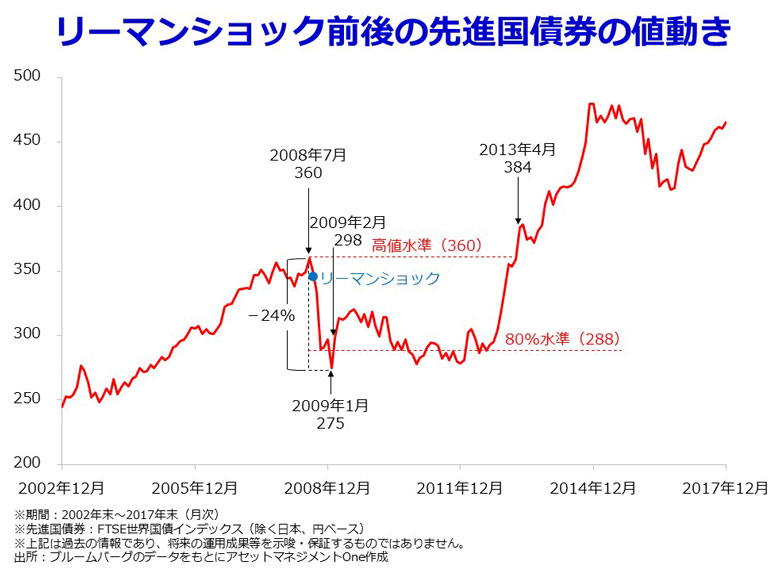

この問題の解決策の一つとして、一部をよりローリスク・ローリターンのファンドに乗り換えることで「ある程度基準価額の回復が期待できる期間」を短くする戦略が考えられます。

例えば、先進国債券のリーマンショック前後の値動きを確認してみると、そもそも高値から安値までの下落率が24%とTOPIXよりかなり小さいことが分かります。このため、元の水準に回復するまでは4年9ヵ月と相応に期間を要したものの、80%水準までは、高値からわずか5ヵ月で回復しています。

このように、ローリスク・ローリターンファンドを活用することで、より長くの期間、あるいはより多くの金額を投資に充てることが可能となるのです。

また、売却方法についても、単に一括売却するだけではなく、分割売却して時間分散効果を得るという選択肢が存在します。時間分散効果については第8回で詳しく解説していますが、一つ大きな特徴として「高値で売るチャンスを見送る代わりに、安値で売るリスクを回避できる」ことが挙げられます。金融機関によっては一度設定すれば、後は自動的に毎月ファンドを売却してくれる定時取崩しサービス(詳しくはこちら)もあるので、戦略の幅を広げる材料として是非引き出しに入れておいてください。

もちろん、これまでに挙げた戦略はすべて過去データを分析して立てたものに過ぎないため、損を回避できるという保証はどこにもありません。しかし、一口に“売却”と言っても様々な戦略があり、少なくとも「最悪の事態を回避すること」は十分に可能であると言えるでしょう。

下落予測は売却理由にならない?

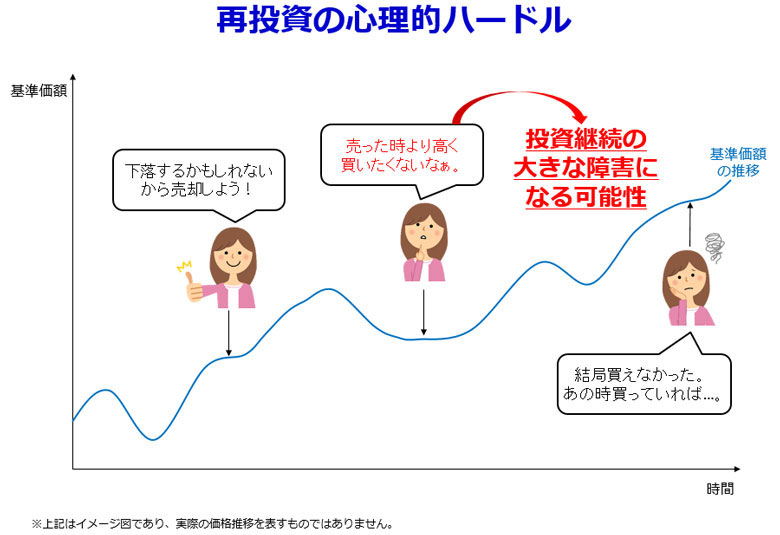

さて、ここまでの解説で「基準価額が下落しそうだから」といった予測に基づく売却パターンがないことにお気付きでしょうか。

その最も大きな理由は、もし基準価額が売却時からさらに上昇してしまったら、再投資の心理的ハードルが大幅に上がってしまうためです。短期的なマーケットの動きはプロでも予測が難しいもの。長期的に上昇が見込めるファンドに投資しているわけですから、売却時の価格には二度と戻らない可能性もあり、投資を継続することへの大きな障害となってしまいます。

もちろん、短期的売買からリターンを獲得することを否定するものではありませんが、それにはマクロ経済要因や需給動向等の分析、そしてなによりそれら分析を実際のマーケットで検証していく実践経験が必要不可⽋です。やはり投資を継続できなくなるリスクを負うくらいなら、前述した3つのパターン以外での売却は原則として控えることをお勧めします。

長期投資で健全な資産形成を!

11回続いた本シリーズもこれで終了となります。

-

投資を始めるにあたっての心構え

-

投資信託を購入するためのポイント

-

投資信託の購入後にすべきこと

-

投資信託の売却タイミング

筆者が投資を始める前に知ってもらいたいと考える上記全ての項目を網羅しました。ボリュームは多いですが、なるべく分かりやすくかつ具体的に解説したつもりです。本シリーズにならって長期投資を実践すれば、皆さまの健全な資産形成に役立つと強く信じています。

また、今回解説した売却タイミングの知識が役立つときは10年以上先かもしれません。「たしか、わらしべ瓦版の“投資信託を買う”シリーズで売却タイミングについて解説していたな」と心の片隅に留めておいて、必要なときに振り返っていただければ嬉しい限りです。

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

※東証株価指数(TOPIX)は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。

※FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする