投資信託を買う⑨:金融機関の選び方、後悔しないためのポイントは?

2020/03/12

本シリーズでは、これから投資を始めようとしている方へ、投資信託の購入前、購入後にすべきことや注意点などを解説します。

第9回は「選んだ投資信託をどこの金融機関で買うのか」についてです。

第2回で投資信託を買う手順を解説しましたので、おさらいしておきます。

|

① |

投資の目的が明確にあるのであれば、それに向けた目標金額を決めておく |

|

② |

投資に回す予算を決める |

|

③ |

どの投資信託を買うのかを決める |

|

④ |

予算の範囲でその投資信託をいくら買うのかを決める |

|

⑤ |

その投資信託をどこの金融機関で買うのかを決める |

「投資信託を買う」までの道のりもいよいよ大詰め、今回は最後の⑤に当たります。金融機関が決まってしまえば、後はそこで実際に投資信託口座を開設し、お目当てのファンドを購入して運用開始となります。

取扱金融機関の探し方

何においても、まずはお目当てのファンドを取り扱っている金融機関を探し出さなければ始まりません。

その方法はいたって簡単で、第6回で取り上げた投資信託協会やモーニングスターのHP(ホームページ)の個別ファンドページに掲載されています。そのため、どの投資信託を買うのかを決める時に、取扱金融機関の情報も得ることができます。

そして、金融機関を選ぶ際に大前提として理解しておくべきなのは「同じ投資信託なら、どこで買っても質(基準価額)は同じ、要するに値動きは変わらない」ということです。

そのため、「どの投資信託を買うのか」に比べれば「どこの金融機関で買うのか」は、押さえるべきポイントが少ないと言えるでしょう。

金融機関選びのポイント

それでは、さっそく金融機関選びのポイントを確認していきたいと思います。ポイントは以下の4点です。

① 手数料

② コンサルティング

③ 各種サービス・キャンペーン

④ 取扱ファンド数

① 手数料

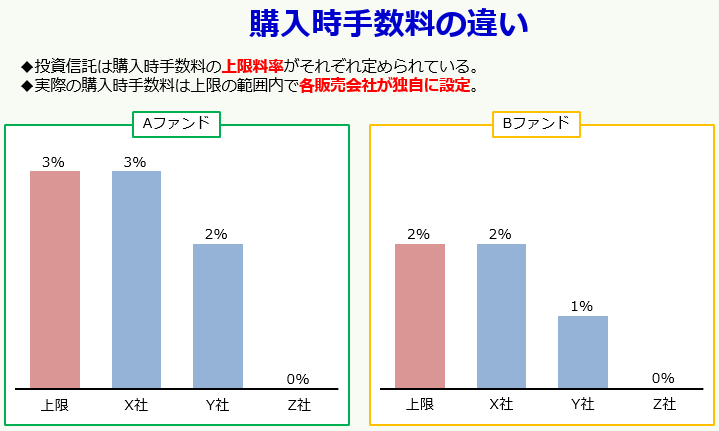

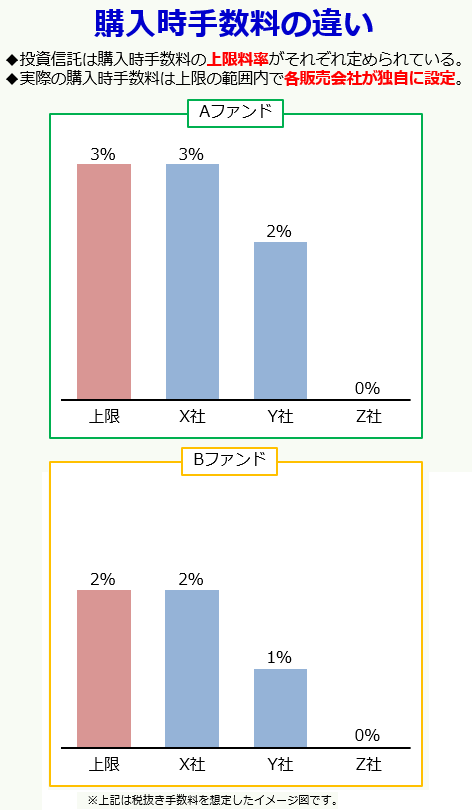

金融機関である販売会社が独自に設定している手数料は購入時手数料と換金時手数料ですが、換金時手数料があるケースは稀なため、基本的には購入時手数料を比較することになります。(投資信託の手数料については第6回をご参照ください。)

そして、取扱ファンドの購入時手数料を全てゼロとしている販売会社がある一方で、ファンドによっては3%以上を設定している販売会社もある(下図ご参照)など、かなり大きな差がありよく確認するべきでしょう。

② コンサルティング

販売会社や運用会社のHPには、ファンドの運用報告書やマーケットレポートなど投資判断に役立つ様々な情報が掲載されていますが、それとは別に販売会社の窓口では販売員が情報提供やアドバイスなどを行ってくれます。

資産運用を行ううえで、自分の意向やライフプランを考慮したアドバイスは商品やマーケットの情報以上に貴重であり、これは直接話をしなければ受けることはできません。

「投資信託を買う手順①~④」を踏んだのであれば、少なくとも自分に対して不利益なアドバイスを販売員が行っていないかどうかは見抜くことができるはずですし、資産運用分野を特に得意とする販売員であれば、より有意義な話ができると思います。

もちろん、投資においてすべての責任を負うのは自分自身のため、「自分だけでじっくり検討したい」というのであれば、インターネットで時間に制約なく各種手続きが完結する販売会社の選択も可能です。それを踏まえたうえで、信頼できると判断したアドバイザーが見つかったのなら、その販売会社を利用することも理に適った選択と言えるでしょう。

③ 各種サービス・キャンペーン

販売会社では投資信託の売買に付随した様々なサービスを取り扱っており、代表的な例としては、第7回で取り上げた投資信託の積立投資サービスが挙げられます。

その他にも、積立投資とは逆に決まった日に投資信託を売却する「定期売却サービス」や今話題の「ポイント投資サービス*」などがあり、今後も「手数料に代わる競争材料」として投資に役立つサービスが増えていくと予想されます。

また、キャンペーンについてもキャッシュバックなど、少しでもお得に投資を始められるものが数多くあり、チェックしておいて損はないでしょう。

*ポイントカードやクレジットカードなどに付与されるポイントを使って投資信託や株式などを購入できるサービス

④ 取扱ファンド数

運用開始後に別のファンドに乗り換えたいとき、乗り換え先のファンドを同じ販売会社で取り扱っているのであれば、新規口座を開設する必要はありません。取扱ファンド数が多い販売会社は、それだけ既存口座で乗り換えられるファンドの選択肢が広がるのです。

もちろん、乗り換え先のファンドについても購入時手数料はいくらか、キャンペーンはしているのかなどと再度販売会社を比較した方が良いですが、「新規口座開設の手間が省け、その後の管理も簡単」という材料は大きなメリットになると考えられます。

以上、4つのポイントを比較したうえで、納得のいく販売会社を選択すれば、「別の販売会社で口座開設しておけばよかった」と後悔する確率もグッと減るでしょう。特に「後悔しない」という観点で言えば、購入時手数料は非常に重要なポイントとなるため、ぜひ覚えておいてください。

さあ、投資信託を買おう!

いかがでしたでしょうか。最重要ポイントとなるのはやはり「どの投資信託を買うのか」であり、今回解説した「どこの金融機関で買うのか」は意外とシンプルに選択することが可能であることが分かっていただけたかと思います。

さて、今回で本シリーズも第9回、投資信託を購入するためのポイントは一通り理解できたと言ってよいでしょう。

投資はギャンブルでは決してありません。投資とは長期でリターンを積み上げていくことが大前提です。そして、これまで解説してきた手順通りに検討していれば、たとえ投資資産が大きく値下がりする場面に出くわしたとしても、粘り強く投資を続けられる武器は揃っているはずです。

さあ、投資信託を買う準備は整いました。今こそ、目標に向けて運用のスタートラインを切る時です!

(執筆:1級ファイナンシャル・プランニング技能士 佐藤 啓)

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする