2000万円の寿命が延びる?運用しながら取崩す手法を学ぼう

2020/05/20

資産形成の先に待つもの

「どのように投資を始めるか」についての情報が世の中にあふれる時代となりました。2019年6月には、老後に向けて2000万円が必要になるという話題が社会を賑わせました。これをきっかけに資産運用を始めた人もたくさんいたようです。金融庁が2018年に開始した「つみたてNISA」は、少額からの長期・積立・分散投資を推奨し、それを達成する手段として一定の投資信託が指定されました。資産形成は私たちにとって非常に身近な問題になったといえます。

それでは、作り上げた資産を「どうやって使っていくか」について考えたことはありますか?退職年齢を迎え、定期収入がなくなって、皆さまの手元に長い時間をかけた努力の結晶である大切な数千万円分の金融商品が残ったとき、どのように行動しますか?

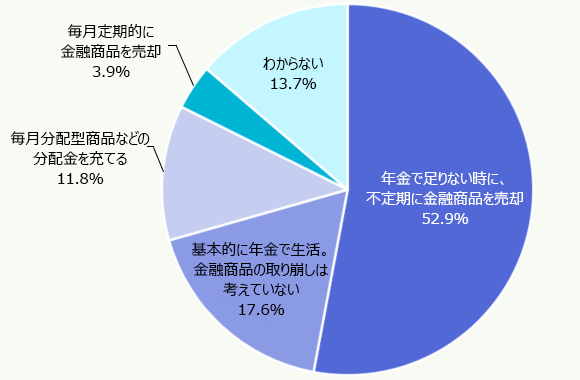

アセットマネジメントOneが実施したアンケートで「年金以外の定期収入がなくなったとき、保有している投資商品はどのように使う予定ですか」という質問に対する回答は以下のようになりました。

アンケート 「資産運用の目的決めていますか?」より

Q:年金以外の定期収入がなくなったとき、保有している投資商品はどのように使う予定ですか

「年金で足りない時に、不定期に金融商品を売却する」という方が半数以上となりました。また、「基本的に年金で生活。金融商品の取り崩しは考えていない」という方も約18%いらっしゃいました。金融商品はできるだけ使わない、という考え方が大勢であるようにもみえます。

しかしここで考えたい点が2つあります。それは、

① 年金では常に足りない(かもしれない)

② 売却タイミングを決めるのは難しい

ということです。順に見ていきましょう。

① 年金では常に足りない(かもしれない)

無職の高齢夫婦世帯の毎月の赤字額は約5万円と言われています※。この毎月の赤字額は自身が保有する金融資産より補填しなくてはなりません。

もちろん生活に必要な金額は人それぞれですが、年金だけで満足に暮らせる可能性は非常に低いと言わざるを得ません。だからこそ、行政が「つみたてNISA」といった非課税制度等を通じて個人の資産形成を後押ししているのです。よって、「年金で足りない時に」金融商品を解約しようと考えている方にとっては、「その時」は「いつも」かもしれません。

また、実現したい生活水準があって、十分な資産を積み上げてきたにもかかわらず、それを使わずに年金の範囲内で生活するというのは、自分の人生のために行ってきた資産形成の結論としては少しもったいないのではないでしょうか?

※金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」より

② 売却タイミングを決めるのは難しい

投資信託の難しさは「買い時」ではなく「売り時」にあるという人もいるほど、日々価格が変動する金融商品について、最善の売却のタイミングというのは決めがたいものがあります。また、一度にまとまった額を解約することはリスクとなり得ます。大きく市場が下がっているときに売却せざるを得ない可能性があるからです。

定時取崩しのメリット

以上の点を踏まえて最近話題になっているのが、「定時取崩し」という考え方です。これは名前の通り金融商品を決まったタイミング(多くは毎月)で自動的に現金化していく手法です。

定時取崩しのメリットを見ていきましょう。ここでは投資信託を定時取崩しで受け取る場合を想定します。

まず何といっても、タイミングを考えず定期的に行動することの心理的楽さです。証券会社や銀行が定時取崩しのサービスを実施している場合、最後にご紹介する自分に合った取崩しの設定さえしてしまえば、あとは相場の上下などを気にすることなくいられます。

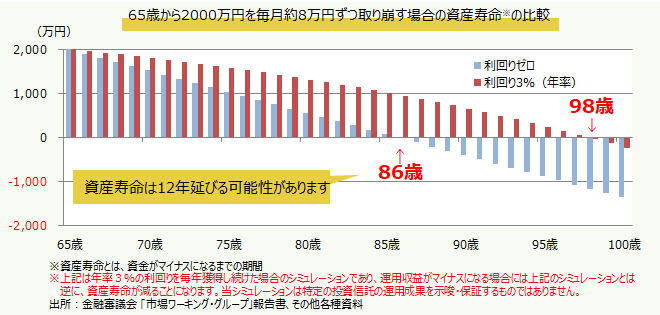

次に、運用を継続しながら、年金のように少しずつ売却して現金で受取ることができるので、一気に解約してしまうよりも資産を長く維持できる可能性があります。たとえば皆さまが貯めた預金2000万円を65歳から毎月8万円ずつ取り崩す場合、資金は86歳の時に尽きてしまいます。「人生100年時代」といわれる中、やや心細い数字ですね。しかし運用しながら取り崩すと、運用収益がプラスの場合、預金を引き出すのと比べて資産を長持ちさせる効果があります。たとえば2000万円を年率3%で運用しながら8万円ずつ取り崩せば、98歳まで資産寿命を延ばすことができます。

定時取崩しの基本知識

少しずつ定時取崩しに興味が湧いてきましたか?一般的に、定時取崩しには下記の3種類があります。皆さまにぴったりの手法はどれでしょうか?

①定額:保有する投資信託を毎月、一定金額で取り崩していきます。

②定率:保有する投資信託を毎月、その時点で保有する口数の一定比率で取り崩していきます。解約する金額は毎月変動します。

③定口:最終受取年月を指定します。初回売却月から指定年月まで保有する投資信託の保有口数を等分し、毎月売却していきます。

定率は少し難しい考え方なのですが、メリットは大きいかもしれません。定率での取り崩しは、残高の減少に伴って取崩比率を変えていく必要があることや、受け取る金額が安定しないという課題はあるものの、毎月の取り崩し金額でみると、基準価額が高い時には多く、低い時には少なく取り崩すこととなり、時間分散の効果を得る事ができるため、お勧めしている専門家が多いと筆者は感じます。

終わりに

資産運用は、思い通りの人生を生きるための手段。お金を貯めることだけが目的ではないはずです。 資産を作り上げたあとはどんなふうに使おうか、ということにも思いを巡らせてみませんか?

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする