NISAでどの銘柄を買うべき? おすすめの選び方や 確認事項を解説

NISAを通じて投資できる金融商品は多岐にわたります。そのため、どんな銘柄に投資をすればいいか迷う方も多いのではないでしょうか。

そこでこの記事では、NISAで投資可能な金融商品を紹介し、投資信託選びのポイントを解説します。その上で、どのように銘柄を選んだらよいか、おすすめの選び方を紹介します。

なお、一般的には「銘柄」というと株式や債券で使用されることが多いですが、この記事では投資信託も含みます。

- ●NISAで投資できる対象商品を知ろう

- ・つみたて投資枠の対象商品

- ・成長投資枠の対象商品

- ●つみたて投資枠と成長投資枠、どちらの枠で投資すべき?

- ●銘柄選びの際に知っておくべきポイント

- ・自分のリスク許容度を把握する

- ・資産、国・地域ごとのリスク・リターン特性を理解する

- ・投資信託の重要ポイントを押さえる

- ・インデックスファンドとアクティブファンドの違いを理解する

- ●プロが解説!自分に合う銘柄は?ニーズ別の選び方

- ・リスクを取ってでも積極的にリターンを狙いたい

- ・なるべくリスクを抑えて投資したい

- ・コストを抑えて投資したい

- ・幅広く分散投資したい

- ●まとめ

NISAで投資できる対象商品を知ろう

NISAは「つみたて投資枠」と「成長投資枠」に分かれており、それぞれ投資できる対象商品が決められています。まずはそれぞれの投資枠でどのような対象商品があるのかを押さえましょう。

つみたて投資枠の対象商品

つみたて投資枠の対象となるのは、長期の積立・分散投資に適しているとして金融庁の基準を満たした投資信託やETF(上場投資信託)です。具体的には、「販売手数料ゼロ(ノーロード)(ETFの場合は売買手数料1.25%以下)」、「信託報酬が一定水準以下」、「信託契約期間が無期限または20年以上」などの厳しい基準を満たす必要があります。

2026年5月11日時点におけるつみたて投資枠の対象商品は354本です。金融庁の基準には「投資の対象資産に株式を含むこと」(ETFの場合は「投資の対象資産が株式であること」)といったものもあることから、これら全てが株式ファンドかバランスファンドとなります。

なお、つみたて投資枠の対象商品は「NISAのつみたて投資枠の対象商品は?カテゴリ別にご紹介」でカテゴリ別に紹介しています。

成長投資枠の対象商品

成長投資枠では、投資信託やETFだけでなく上場株式や不動産投資信託(REIT)など幅広い金融商品に投資できます。非上場株式や債券など、投資対象外となる資産もありますが、成長投資枠の対象商品は投資信託とETFだけでも2,615本(2026年5月22日時点)と非常に多くの選択肢が用意されています。つみたて投資枠対象外の金融商品に投資したい方は、成長投資枠を有効活用するとよいでしょう。

なお、投資信託やETFでも以下のような条件に当てはまると成長投資枠の対象外になるため注意しましょう。

- ● 整理銘柄や監理銘柄

- ● 信託期間20年未満の投資信託等

- ● 毎月分配型の投資信託等

- ● デリバティブ取引を用いた一定の投資信託等

成長投資枠に関する詳しい情報は、「NISAの成長投資枠とは?つみたて投資枠との違いや使い方を解説」でも紹介しています。

つみたて投資枠と成長投資枠、どちらの枠で投資すべき?

NISAで投資信託を購入する場合、「つみたて投資枠」と「成長投資枠」の併用が可能なため、どちらで投資するべきか迷う方もいると思います。

前述したとおり、成長投資枠はつみたて投資枠に比べて対象商品が幅広いことが特徴です。加えて、年間投資枠も240万円とつみたて投資枠の120万円に比べて大きく、購入方法も積立投資に縛られず好きなタイミングで投資が可能です。

一方で、成長投資枠は非課税保有限度額1,800万円の内1,200万円までしか投資することができません。このため、1,800万円まで使い切りたい場合、つみたて投資枠で600万円は投資する必要があります。

実際に投資する際は、「何で投資するか」ではなく「何に投資するか」が最も重要です。投資信託の特色や運用成績、手数料などを比較した上で、どの銘柄に投資するかを決め、それがつみたて投資枠や成長投資枠の対象商品かどうかを確認しましょう。

成長投資枠のみ対象の場合、成長投資枠で投資するしかありません。一方、つみたて投資枠も対象の場合、より多くの非課税投資枠を利用できるよう、また汎用性の高い成長投資枠を残しておくよう、つみたて投資枠で投資するのがよいと考えます。

しかし、非常に多くのファンドがある中から投資するファンドを絞り込むことが難しいと感じる方も多いと思います。そういう方は、割り切ってファンド数が少ないつみたて投資枠の対象商品から選ぶというのも一つの手です。

NISAでの投資信託の活用方法については、「NISA枠内の投資信託、どう活用する?選び方やポイントを解説」で詳しく解説していますので、併せてご覧ください。

銘柄選びの際に知っておくべきポイント

投資にはリスクがともなうため、どのような方法であっても必ず利益を得られるとは限りません。

しかし、失敗を避ける工夫として銘柄選びの際に知っておくべきポイントはあります。以下で解説する内容はぜひ押さえておきましょう。

自分のリスク許容度を把握する

まず、自分のリスク許容度を把握するようにしましょう。

というのも、投資で失敗するケースとしては、自分のリスク許容度をきちんと把握せずに過剰なリスクを取ってしまった結果、多額の含み損を抱えて資産の売却を余儀なくされるといったものが多いからです。

ここでいうリスク許容度とは、「いくらまでの損失なら耐えられるか」といった主観的な要素だけで決まるものではありません。年齢や家族構成、職業といった自分の属性や、教育費、住宅ローンの頭金といった資金の属性など客観的な要素によっても大きく左右されます。

こうした要素を踏まて、自分はいくらまでの含み損を抱えても問題ないか、投資金額に対してどの程度の下落であれば想定内とすることができるかを考えることが大切です。

資産、国・地域ごとのリスク・リターン特性を理解する

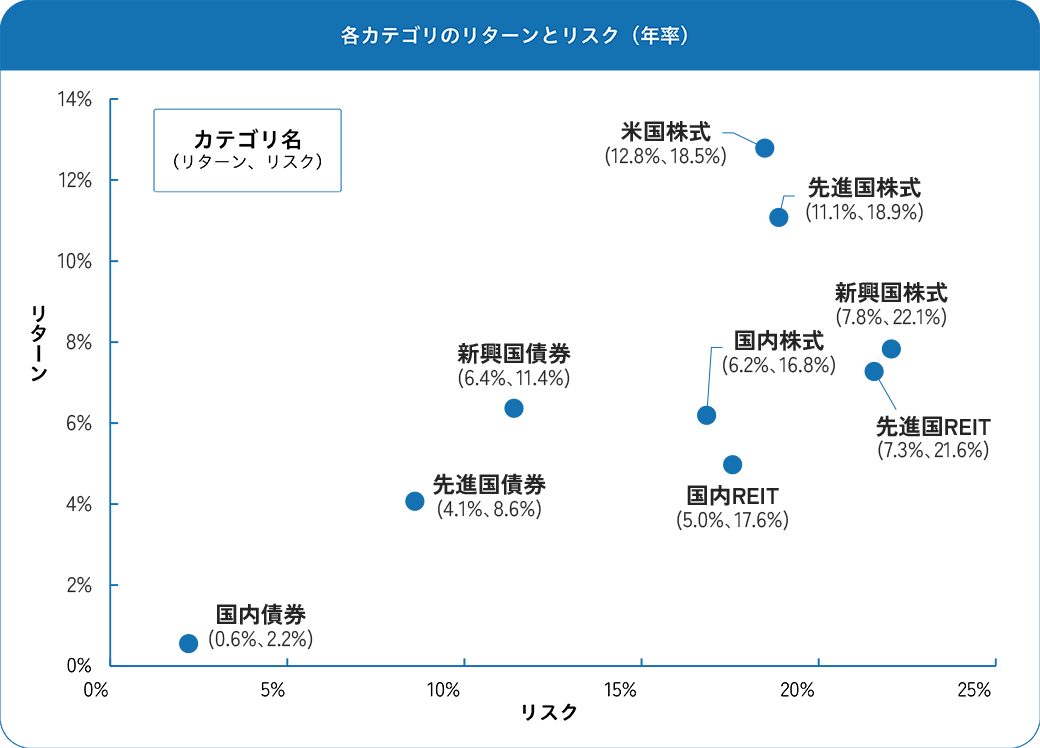

次に、投資信託の代表的な投資対象資産、国・地域について値動きの特徴を知るために、過去のリターンとリスクを確認しましょう。リターンとは「期間中にどの程度上昇(あるいは下落)したか」、リスクとは「期間中の値動きがどの程度大きかったか」を示し、どちらも投資を行う上では重要な情報です。

- ※期間:2006年4月末~2026年4月末(月次)

- ※先進国については日本を除きます。

- ※国内株式:東証株価指数(TOPIX)(配当込み)、先進国株式:MSCIコクサイ・インデックス(円換算ベース、配当込み)、新興国株式:MSCIエマージング・マーケット・インデックス(円換算ベース、配当込み)、米国株式:S&P500種指数(円換算ベース、配当込み)、国内債券:NOMURA-BPI総合、先進国債券:FTSE世界国債インデックス(除く日本、円ベース)、新興国債券:JPモルガン・エマージング・マーケット・ボンド・インデックス・プラス(円換算ベース)、国内REIT:東証REIT指数(配当込み)、先進国REIT:S&P先進国REITインデックス(除く日本、円換算ベース、配当込み)

- ※上記は過去の情報であり、将来の運用成果等を示唆・保証するものではありません。

- 出所:ブルームバーグのデータをもとにアセットマネジメントOne作成。

上のグラフでは、左下に行くほど「ローリスク・ローリターン」、右上に行くほど「ハイリスク・ハイリターン」であることを表します。例えば、債券よりは株式やREITの方がハイリスク・ハイリターン、同じ資産であれば国内よりは海外の方がハイリスク・ハイリターンであることが分かります。

投資家にとってリターンは重要ですが、リスクが大きいということは、それだけ値動きも大きいということです。この点にも留意しながらデータを参照してください。

また、数値だけではイメージが付かない場合は、実際にファンドの値動きも確認しましょう。上のグラフに記載されている各指数との連動を目指すインデックスファンドはこちらから確認することができます。

これらの確認を行った上で、自分のリスク許容度に見合った資産、国・地域の中からファンドを選んでみてはいかがでしょうか。

投資信託の重要ポイントを押さえる

具体的に投資候補とする銘柄が決まった後は何をすればよいのでしょうか。投資信託に投資をする上で確認しておきたい重要なポイントを4つ挙げたいと思います。

- ① 特色

- ② 運用成績

- ③ 手数料

- ④ 投資リスク

①の特色は目論見書(もくろみしょ)などに記載されています。これを見れば端的に「何に投資する投資信託か」を確認することができます。

②の運用成績はリターンだけでなくリスクも確認しましょう。リスクが高い場合、将来の成績が過去の成績と大きく異なる可能性が高くなります。特に、過去最大でどの程度下落したかは投資を決めるうえで非常に重要な判断材料になります。

③の手数料には主に投資信託を買うときにかかる「購入時手数料」と投資信託の保有期間中にかかる「信託報酬」があります。購入時手数料は同じ投資信託でも金融機関によって料率が異なる一方、信託報酬は同じ投資信託であればどこの金融機関でも料率は同じです。特に、信託報酬は運用期間中ずっとかかるため、より重要な判断材料となります。

④の投資リスクは目論見書などに「株価変動リスク」や「為替変動リスク」など、具体的にどういった要因で投資信託の基準価額が変動するのかが記載されています。基本的にはその投資信託にとってより重要なリスク要因が先に書かれており、投資信託の特色と併せて確認することでより理解が深まります。

以上のように、投資信託に投資をする上で確認しておきたい重要なポイントを押さえておけば、投資信託同士の比較にも役立ちます。自分に合った銘柄を選ぶためにもぜひ覚えておいてください。

インデックスファンドとアクティブファンドの違いを理解する

投資信託は前述した資産や国・地域以外にも運用手法によってインデックスファンドとアクティブファンドに分類することができます。それぞれの違いを理解し、銘柄選択に活かしましょう。

インデックスファンドとは、日経平均株価やTOPIXなどの市場の動きを示す指数(インデックス)に連動した成果を目指す投資信託です。

指数に近い値動きをするため、市場と近い運用成績となり、基本的には市場平均を大きく超えるリターンは期待できませんが、運用方針がわかりやすく、信託報酬などのコストが総じて低いというメリットもあります。

対してアクティブファンドとは、高いリターンの獲得を目標に特定の指数を上回る運用成績を目指す投資信託です。

運用のプロが市場や企業を徹底的に調査・分析して独自の観点で組入銘柄を選定するため、信託報酬などの運用管理コストはインデックスファンドに比べて高めに設定されていますが、うまくいけば市場平均を大きく超えるリターンも期待できます。

また、目標とする指数を定めていないアクティブファンドもあり、インデックスファンドではカバーできない独自の切り口で選定した銘柄に投資することも可能です。

以下にそれぞれの特徴をまとめましたので参考にしてください。

| インデックスファンド | アクティブファンド | |

|---|---|---|

| 運用方針 | 特定の指数(インデックス)への連動を目指す | 特定の指数(インデックス)を上回ることを目指す |

| 組入銘柄 | 特定の指数の構成銘柄と同様 | 運用のプロが市場や企業を調査・分析して選定 |

| 信託報酬など | 総じて低い | インデックスファンドに比べて高い |

| 特長 | ・運用方針がわかりやすい ・市場全体に投資できる |

・市場平均を超えるリターンも期待できる ・インデックスファンドではカバーできない銘柄に投資することも可能 |

※上記は一般例であり、すべてのファンドに当てはまるものではありません。

例えば「コストを抑えてシンプルに投資したい」と考えるならインデックスファンド、「将来性のあるテーマで銘柄選定して欲しい」「現金比率を増やすなど急落を避けるような機能が欲しい」といった、インデックスファンドにはないニーズがあるならアクティブファンドといった選択が可能です。

いずれにせよ、資産や国・地域の方が投資先としてイメージしやすいため、まずはこちらを決定した上で、インデックスファンドかアクティブファンドかを検討するとよいのではないでしょうか。

プロが解説!自分に合う銘柄は?ニーズ別の選び方

これまで、銘柄選びの際に知っておくべきポイントを解説しました。それでも、投資信託は非常に多くの銘柄があるため迷ってしまうかもしれません。

そこで、ここからはおすすめの方法の一つとして、自分の目的やニーズをもとにした選び方を紹介したいと思います。

以下では、いくつかの目的・ニーズ別に、どのような投資信託が合っているか、具体的な銘柄例を挙げながら解説しますので、参考にしてみてください。

※以下より紹介する当社商品は一例であり、記載商品の保有を推奨するものではありません。また、当社商品例が投資結果として目的・ニーズを満たさない場合もあります。

※投資信託の保有期間中には信託報酬、その他費用等がかかります。また、換金時には信託財産留保額がかかる場合があります。

リスクを取ってでも積極的にリターンを狙いたい

「余裕資金のため大きな含み損が出ても許容できる」、「まずは少額でどれぐらい増えるか効果を確かめたい」など、積極的にリターンを狙いたいニーズには、株式ファンドやREITファンドなど、比較的ハイリスク・ハイリターンの投資信託がマッチしやすいと考えられます。

【当社商品例】

| ファンド名 | 分類 | NISA対象枠 |

|---|---|---|

| One国内株オープン 愛称:自由演技 |

追加型投信/国内/株式 | 成長投資枠 |

| グローバル・ハイクオリティ 成長株式ファンド(為替ヘッジなし) 愛称:未来の世界 |

追加型投信/内外/株式 | つみたて投資枠 成長投資枠 |

| One US-REIT オープン(年1回決算型) 愛称:ゼウスⅡ(年1回決算型) |

追加型投信/海外/不動産投信 | 成長投資枠 |

なるべくリスクを抑えて投資したい

「教育資金を運用したい」、「もうすぐ退職だけどこれから投資を始めたい」など、なるべくリスクを抑えて投資したいニーズには、債券ファンドや債券中心のバランスファンドなど、比較的ローリスク・ローリターンのファンドがマッチしやすいと考えられます。

【当社商品例】

| ファンド名 | 分類 | NISA対象枠 |

|---|---|---|

| Oneニッポン債券オープン | 追加型投信/内外/債券 | 成長投資枠 |

| リスク抑制世界8資産バランスファンド 愛称:しあわせの一歩 |

追加型投信/内外/資産複合 | 成長投資枠 |

コストを抑えて投資したい

信託報酬などのコストはあくまで運用成績に影響する一つの要素であるものの、「コストを重視して投資をしたい」というニーズは多くあるようです。その場合、前述したとおり比較的コストが安い傾向にあるインデックスファンドが有力な候補になるでしょう。

【当社商品例】

| ファンド名 | 分類 | NISA対象枠 |

|---|---|---|

| たわらノーロード 日経225 | 追加型投信/国内/株式 /インデックス型 |

つみたて投資枠 成長投資枠 |

| たわらノーロード 全世界株式 | 追加型投信/内外/株式 /インデックス型 |

つみたて投資枠 成長投資枠 |

| たわらノーロード フォーカス AI | 追加型投信/内外/株式 /インデックス型 |

成長投資枠 |

ただし、投資信託の運用成績は信託報酬など運用にかかるコストが差し引かれたものが算出されることに注意しましょう。つまり、「過去の運用成績が同じ場合は、コストに関係なく同じ利益が得られた」ことになります。

コストはあくまで運用成績の一要素であることを踏まえ、その中でコストをどの程度重視するかはよく考えた上で投資信託を評価するとよいのではないでしょうか。

幅広く分散投資したい

「どの資産、国・地域を選べばいいか決められないから全部に投資したい」、「分散投資で運用効率を高める工夫をしたい」など、幅広く分散投資したいニーズにはバランスファンドがマッチしやすいと考えられます。

【当社商品例】

| ファンド名 | 分類 | NISA対象枠 |

|---|---|---|

| たわらノーロード バランス (8資産均等型) |

追加型投信/内外/資産複合 | つみたて投資枠 成長投資枠 |

| 投資のソムリエ | 追加型投信/内外/資産複合 | 成長投資枠 |

ただし、バランスファンドは投資する資産や国・地域が同じでも、その配分比率によってリスク・リターン特性が大きく変わります。実際に投資する際は、配分比率に関する基準や方針も必ず確かめるようにするとよいでしょう。

NISAで投資できる投資信託の銘柄は非常に多くあるため、自身に合ったものを選ぶのは難しいと感じる方も少なくないと思います。このため、不安な方は銘柄選びの前に、まずはポイントを押さえましょう。

実際に銘柄を選ぶ際、おすすめの方法の一つとしては、自分の目的やニーズをもとにした選び方が挙げられます。この記事を参考に、自分の目的・ニーズに合った投資信託はどんなものかを考えてみましょう。

投資は「何に投資するか」が最も重要であり、それはNISAを利用する場合でも変わりません。ぜひ、自分が納得のいく銘柄に投資ができるよう、焦らずに決めてください。

- ※東証株価指数(TOPIX)、東証REIT指数の指数値および東証株価指数(TOPIX)、東証REIT指数にかかる標章または商標は、株式会社JPX総研または株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用など東証株価指数(TOPIX)、東証REIT指数に関するすべての権利・ノウハウおよび東証株価指数(TOPIX)、東証REIT指数にかかる標章または商標に関するすべての権利はJPXが有しています。

- ※MSCIコクサイ・インデックス、MSCIエマージング・マーケット・インデックスに関する著作権、知的財産権その他一切の権利はMSCI Inc.に帰属します。また、MSCI Inc.は同指数の内容を変更する権利および公表を停止する権利を有しています。

- ※S&P 500種指数、S&P先進国REITインデックスは、S&Pダウ・ジョーンズ・インデックスLLCまたはその関連会社の商品であり、これを利用するライセンスが委託会社に付与されています。S&Pダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ・トレードマーク・ホールディングズLLCまたはその関連会社は、いかなる指数の資産クラスまたは市場セクターを正確に代表する能力に関して、明示または黙示を問わずいかなる表明または保証もしません。また、S&P先進国REITインデックスのいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

- ※NOMURA-BPI総合の知的財産権その他一切の権利は野村フィデューシャリー・リサーチ&コンサルティング株式会社に帰属します。なお、野村フィデューシャリー・リサーチ&コンサルティング株式会社は、同指数の正確性、完全性、信頼性、有用性を保証するものではなく、ファンドの運用成果等に関して一切責任を負いません。

- ※FTSE世界国債インデックスは、FTSE Fixed Income LLCにより運営されている債券インデックスです。同指数はFTSE Fixed Income LLCの知的財産であり、指数に関するすべての権利はFTSE Fixed Income LLCが有しています。

- ※JPモルガン・エマージング・マーケット・ボンド・インデックス・プラスに関する著作権等の知的財産その他一切の権利はJ.P.モルガン・セキュリティーズ・エルエルシーに帰属します。

- ※本ページの内容は公開日時点の情報となります。法令や情報などは更新されていることもありますので、最新情報を確かめていただくようお願いいたします。

![]()

![]()

![]()

アンケート:投資の気になるアレコレ

インタビュー動画:みんなの投資事情

-

投資初心者共働き夫婦の場合

(公開日:2024年2月1日) -

保険代理店勤務FPの場合

(公開日:2024年2月1日) -

子育て真っ最中主婦の場合

(公開日:2024年1月19日)