【調査を読み解くシリーズ】2027年から「こどもNISA」が開始!目的別に分けた活用がオススメ

2026/01/16

「調査を読み解く」シリーズの第9回です。シリーズ第6回のコラム「NISA口座数の目標達成のカギは『こども支援NISA』!?」では、執筆当時、金融庁が税制改正要望として取りまとめた「こども支援NISA」について言及しました。その後、2025年12月26日に閣議決定された令和8年度税制改正大綱に「こどもNISA」が盛り込まれましたので、今回のコラムでは、「こども NISA 」の内容などについて取り上げたいと思います。

「こどもNISA」の概要

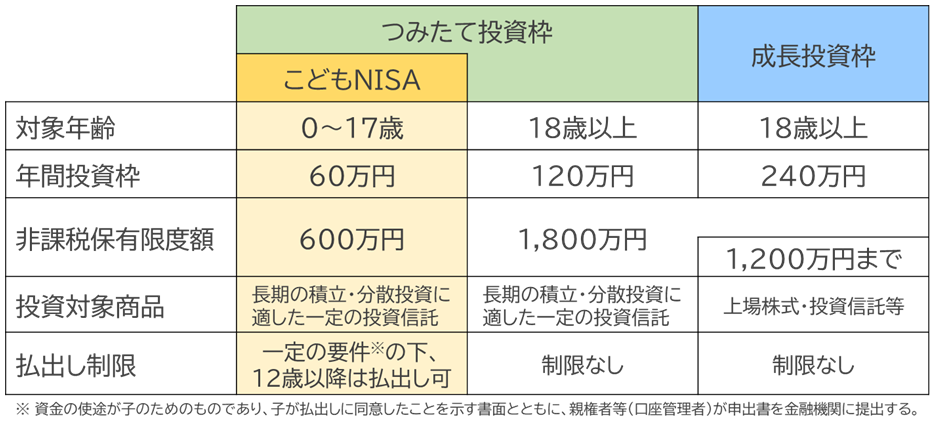

2024年に大幅に拡充された新しいNISAでは、利用対象年齢が18歳以上の成人に限定されていました。しかし、今回の税制改正によって、2023年12月に廃止された「ジュニアNISA」に代わる形で、0歳から17歳までを対象とした「こどもNISA」が2027年から開始される予定です。その概要は【図表1】の通りです。

【図表1】

出所:金融庁「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」(2025年12月)よりアセットマネジメントOne作成

つみたて投資枠の中に、「こどもNISA」という18歳未満用の仕組みが新設されるイメージです。基本的な制度概要はつみたて投資枠と同様ですが、一部に制限が設けられています。

- 金額制限:年間の投資枠は60万円、非課税保有限度額は600万円

- 払出し制限:12歳まで払出しが不可

18歳に達すると、「こどもNISA」で積み立てられた資産は自動的につみたて投資枠に移行し、そのままNISA制度を活用できる便利な仕組みになります。

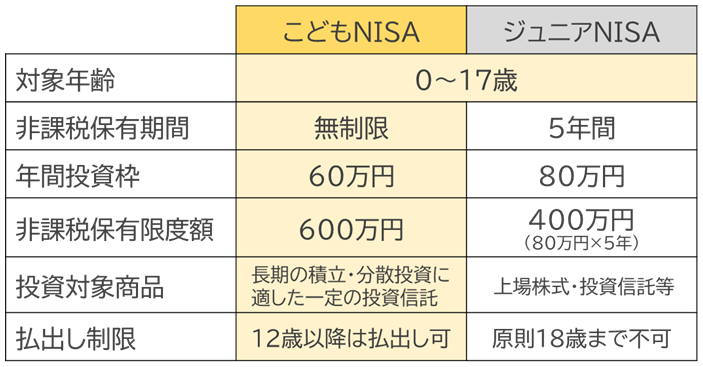

また、「こどもNISA」と2023年に廃止されたジュニアNISAを比較したのが【図表2】です。

【図表2】

出所:金融庁「令和8(2026)年度税制改正について-税制改正大綱における金融庁関係の主要項目-」(2025年12月)、財務省HP「ジュニアNISA制度の概要」よりアセットマネジメントOne作成

ジュニアNISAは、旧一般NISAが開始(2014年)した2年後の2016年にスタートしました(※旧つみたてNISAは2018年開始)。そのため、ジュニアNISAは旧一般NISAの設計に近く、投資対象商品は株式・投資信託と幅広い商品から選択ができましたが、原則18歳までは払出し制限があり(※成人年齢引き下げ前は、20歳未満は原則不可)、保有期間は5年という期限もあったため、制度が複雑であまり広がりを見せませんでした。

「こどもNISA」は前述の通り、つみたて投資枠と考え方が同じであるため、すでにNISA口座を利用している親にとっては分かりやすい設計となります。保有期間の制限がなくなり、12歳以降は一定の要件の下で払出しが可能になるので、中学校や高校といった子育てにお金がかかるライフステージにもお金を備えることができ、制度のシンプルさと使い勝手が大幅に向上していると言えるでしょう。

「こども NISA 」はどれほど普及が進むのか?

便利になる「こどもNISA」ですが、どれほど普及が進むでしょうか?

筆者は以前のコラムで、「2027年中にも制度が開始することとなれば、一気に数百万単位の口座の開設が期待されます。これがNISA口座数増加の起爆剤となる可能性があると思われます。」と述べました。はたして一気に数百万単位もの口座開設が進むでしょうか。

金融機関にとっては、「こどもNISA」の口座を獲得することは重要な課題だと言えるでしょう。18歳になると自動的に通常のつみたて投資枠に移行するため、子どもの時期から成人になった後も、その人の生涯の資産運用のパートナーとして関係を築けるチャンスとなります。そのため、制度開始前から金融機関はこぞって大きなプロモーションを展開することが予想されます。

一方で、利用者側、つまり子どもを持つ親の視点ではどうでしょうか。

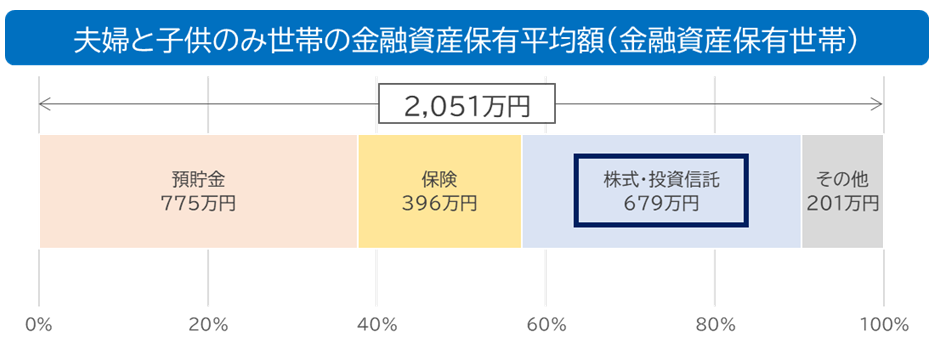

NISA制度の非課税保有限度額は一人あたり1,800万円、夫婦であれば3,600万円です。2025年12月にJ-FLEC(金融経済教育推進機構)が公表した調査によると、金融資産を保有する夫婦と子どものみの世帯の金融資産保有平均額は2,051万円(中央値は1,000万円)であり、そのうちNISAの投資対象資産となる株式や投資信託の保有額を合わせた値は679万円でした(【図表3】)。このデータから、多くの世帯は夫婦の非課税保有限度額内で十分に収まっているため、更に子ども一人あたり600万円の枠は一部の世帯を除いて必要がないようにも思えます。

【図表3】

出所:J-FLEC「家計の金融行動に関する世論調査(2025年)」(2025年12月)よりアセットマネジメントOne作成

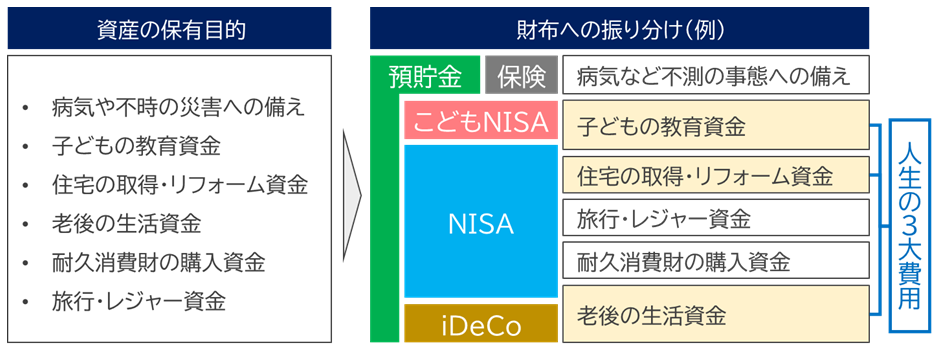

ここで重要な考え方は、資産の保有目的に応じて適切な「財布」を選択することです。

異なる保有目的の資産をその性格ごとに財布を分類した例が【図表4】です。

【図表4】

※上記はイメージ図であり、すべてを説明したものではありません。

例えば、人生の3大費用は「教育・住宅・老後」資金と言われています。

NISAは使い勝手がよいため、3大費用それぞれの資産形成において有効な財布と言えます。では、こどもNISAやiDeCoはその有効性が劣るのかと言うと、決してそうではありません。こどもNISAでは原則として12歳まで、iDeCoでは60歳まで資金を引き出すことはできません。この特徴をデメリットとして捉えるのではなく、逆に活用してみてはいかがでしょうか。

すぐに中身を取り出せる貯金箱は、意志が弱いとつい中身を取り出してしまい、なかなかお金が貯まりません。一方、壊さないと取り出せない貯金箱は簡単に中身を取り出せないため、お金が貯まりやすいのは想像に難くないでしょう。

払出しの年齢制限があるこどもNISAやiDeCoは、財布に強力な鍵がかかっているので、「子供の教育」や「老後」に必要な資産形成を着実に進めるための制度として活用ができます。(さらに、iDeCoには所得控除の節税効果がある点も大きなメリットです。)

一方、NISAは2024年の拡充によって非課税枠の再利用が可能になり、資金を引き出しやすい仕組みに変更されました。この出し入れの柔軟性によって、「住宅資金」や「旅行・レジャー資金」、「耐久消費財の購入資金」など、必要なタイミングが固定されていないが、大きな費用となるライフイベントに対する資産形成に特に適している財布だと考えられます。

このように、資産の保有目的に応じて適した制度を選び、併用することでより効率的な資産形成が可能になります。例えば、こどもNISAとNISAの併用によるメリットを多くの親に伝えることができれば、こどもNISAの口座開設の拡大につながると考えられます。それぞれの制度が持つ役割を理解し、活用することが資産形成を進める上で重要です。

(執筆 : 坂内 卓)