【社会保険シリーズ】40代で知っておきたい社会保険

2024/11/29

一般的に40代になると、将来のライフイベントも予測を立てやすくなる一方で、そろそろ老後について気になり始める年代かと思われます。老後の年金はいくらぐらい受給できるのかを知ることで、老後の生活資金の準備を始める時に、逆算していくら準備しておかなければいけないのか目安を付けることができると考えています。40代では「ねんきん定期便」にも実際に受け取れる年金額が記載されていません。どうしたら把握できるのかをお伝えします。

また、40代というと、そろそろ身体的な変化も出始め、自身の健康状態も気になり始める頃かと思います。医療保険に入る前に健康保険制度について理解しておくことで、オーバーインシュランス(保険の入り過ぎ)を防ぎ、投資資金の捻出にお役立て頂けるのではないかと思います。

会社員の老齢年金

会社員の年金制度の概要や年金額については、「30代で知っておきたい社会保険」で説明していますので、是非ともそちらのコラムをご覧頂きたいのですが、今回はまず、ご自身の年金をいくら受給できるのかを調べる方法についてご説明します。

40代の人でしたら記憶にあるかもしれませんが、今から17年ほど前に、誰のものか分からない5千万件あまりの年金記録が発覚した、いわゆる「消えた年金問題」が起こりました。それを機に日本年金機構が発足し、年金の被保険者には毎年誕生月に年金記録「ねんきん定期便」が郵送されるようになりました。

通常は過去1年分の納付記録が記載されたものが送られてきますが、35歳と45歳、59歳の誕生月だけは、すべての年金記録が記載されたものが送られてきます。それ以外の年齢の時に、すべての加入記録を確認したい場合は日本年金機構の「ねんきんネット」で見ることができます。

「ねんきん定期便」で注意しなければならないのは、50歳未満の人と50歳以上の人で年金額の計算方法が異なることです。50歳未満だと、それまでの加入実績に応じて65歳から受給できる年金額が記載されますので、実際の年金額よりもかなり少額になります。50歳以上の人であれば、現在の加入条件が60歳まで継続すると仮定して年金額が計算されますので、実際の年金額に近いものになります。

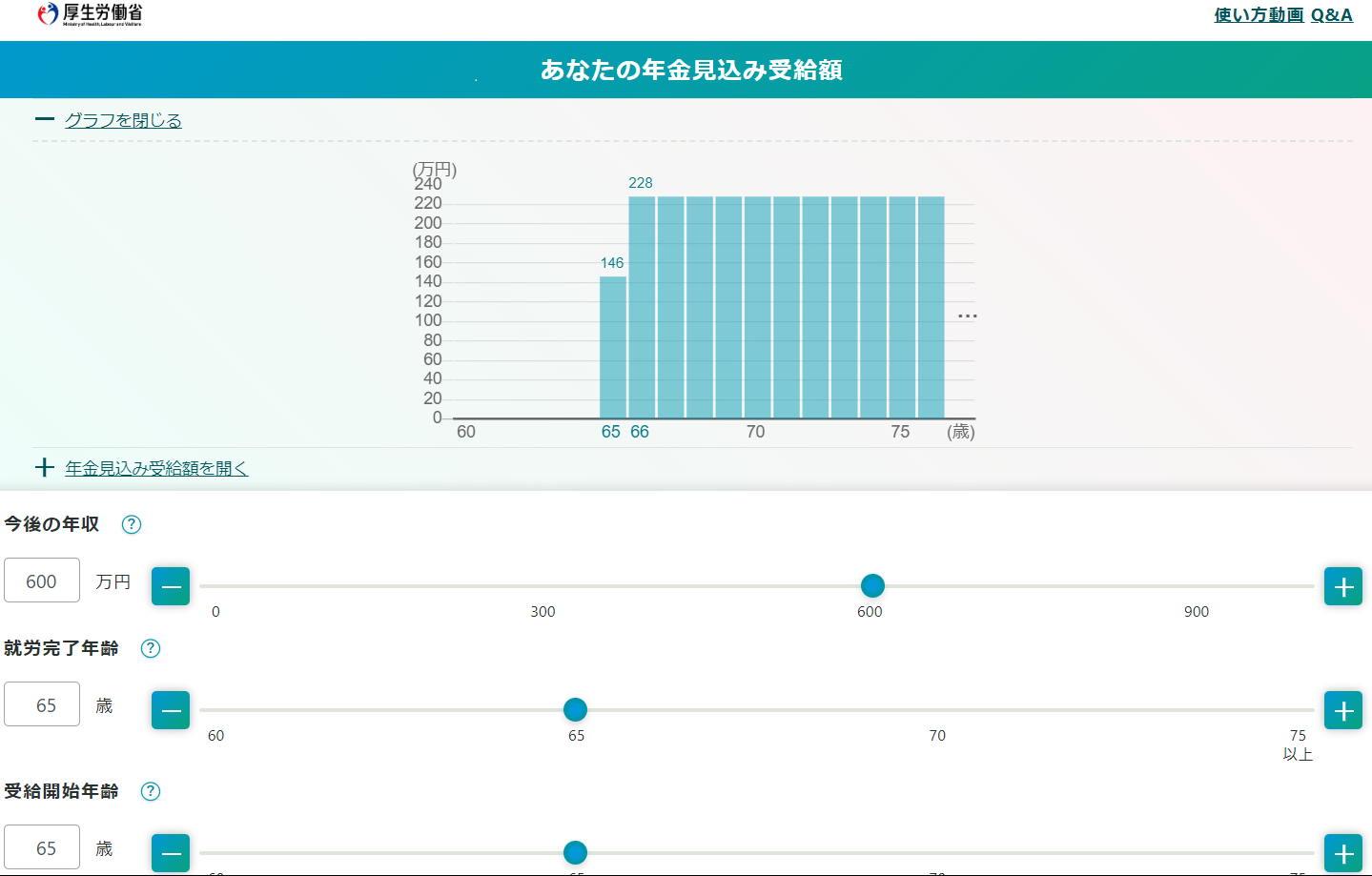

「ねんきん定期便」はどこかに行ってしまった、「ねんきんネット」を見るのは面倒くさいという人は、厚生労働省の「公的年金シミュレーター」を使って年金額を知るという方法があります。

「ねんきんネット」のように事前登録等は必要なく、最低限、①生年月日、②働き方(会社員)、③加入期間、④年収を入力すると年間の年金額が試算されますので、ざっくり把握したい人にはお勧めです。

【公的年金シミュレーター(例)】

(出所)厚生労働省ホームページよりアセットマネジメントOne作成

健康保険の高額療養費

次に、病気やけがによって高額の治療費が掛かった場合の公的な医療保険について説明したいと思います。 医療保険といっても、働き方によって加入する保険は異なります。会社員の人であれば健康保険組合か協会けんぽ(健康保険協会)に加入します。公務員であれば共済組合、自営業者であれば都道府県国民健康保険か国民健康保険組合に加入するといった具合です。

ここでは、健康保険について話を進めます。 健康保険には3つの役割があります。一つは医療保障です。病院や薬局で自己負担が3割になるというものなのでイメージが付きやすいと思います。 二つ目は所得保障です。病気やけが、出産によって働けなくなった時に月給(標準報酬月額)の2/3※を支給してくれるものです。傷病手当金、出産手当金と言いますが、これらは非課税ですから会社から月給が出ないときに手取り額を保障してくれるというものです。

そして、三つ目が出産時の出産育児一時金(50万円)や死亡時の埋葬料・埋葬費(5万円)といった一時金です。

※1日当たりの金額=支給開始日の以前12カ月間の各標準報酬月額を平均した額÷30日×(2/3)

今回は、一つ目の医療保障の中でも、大きな病気やけがをして多額の医療費がかかった時に支給される高額療養費について説明したいと思います。

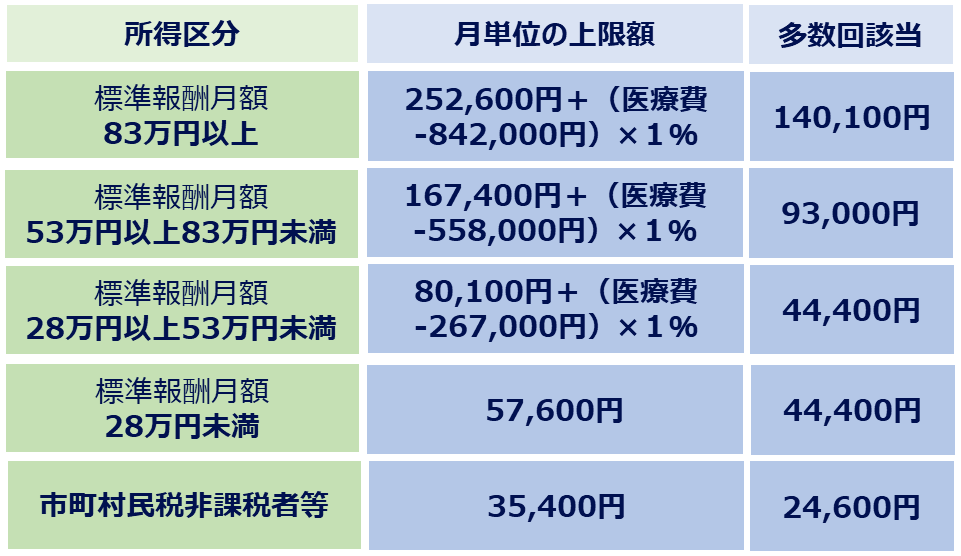

被保険者またはその被扶養者が、同一の月に一つの病院等から受けた療養に係る自己負担額を合算した額が下記の高額療養費算定基準額を超える場合に、超える額が高額療養費として支給されます。差額ベット代や食事代などは対象とならず、保険適用の治療が対象となります。

【高額療養費制度の高額療養費算定基準額(70歳未満のケース)】

上記の表の所得区分には「標準報酬月額」とありますが、これは毎年4月から6月の月給の平均から等級表に当てはめて算出するもので、保険料を計算する時に使われます。平均月給が27万円以上29万円未満であれば、標準報酬月額は28万円というふうに決定されます。

高額療養費の計算方法としては、標準報酬月額が50万円の人の場合、1カ月の医療費が100万円だとしたら、87,430円(=80,100円+(1,000,000円-267,000円)×1%)が自己負担額となります。本来であれば、医療費が100万円だと自己負担額は3割の30万円となりますが、高額療養費算定基準額(自己負担額)87,430円との差額である212,570円が高額療養費として支給されることになります。

また、上表にある多数回該当というのは、過去1年間で高額療養費を4回以上支給されている人であれば4回目以降の自己負担額の限度額はこの額までですよというものです。

なお、今後、高額療養費は見直しされる可能性がありますので、最新の情報をご確認ください。

いかがでしょうか?高額療養費制度を知ることで、医療保険に入ろうか検討する際、参考にして頂けるのではないかと思います。

40代といえばライフイベントでお金が掛かる時期だと思います。イザという時に社会保険がどれくらい保障してくれるのかを理解しておくと、安心して資産形成を続けていくことができるのではないかと考えています。

(執筆 : 花村 泰廣)