FPシリーズ(21): 新入社員が知っておきたい社会保険

2023/04/24

毎年4月になると、リクルートスーツに身を包んだ集団が大きなキャリーケースを転がしながら電車に乗っている光景が見られますが、筆者もそういう人たちを見るたびに37年前のことを思い出し、「これから色々な経験をすると思うけど、頑張ってね!」と心の中でエールを送っています。

今回はこうした新入社員の人たちに向けて、資産運用やライフプランニングを考える前に、是非とも知っておいてもらいたい社会保険制度についてお話したいと思います。

2023年2月に日本証券業協会が公表した「個人投資家の証券投資に関する意識調査報告書」によると、証券会社等から欲しい情報としては、20歳代から60歳代前半までの各年代のすべてで『ライフプランに沿った中長期の資産形成に関する提案、助言又は情報提供』がトップとなっています。

これは多くの方が、資産運用を考える前に、まずはライフプランニングを考えることが必要だと思っていることを物語っています。

しかし、筆者は、ライフプランニングを考える上においては、社会保険を知ることが最初の一歩ではないかと考えています。

筆者がFP資格を取得したのは10年ほど前になりますが、その時に「もっと早くに知りたかった」と思ったのは社会保険の知識です。

昭和36年に国民皆保険制度、国民皆年金制度となってからは、健康保険にお世話になったことのない人はいないと思いますし、老後はほぼ間違いなく年金のお世話になるはずです。新入社員の人も今から知っておいて損はないでしょう。

ライフプランニングに社会保険の知識は必須

前置きはこれくらいにして本題に入ることにしましょう。

そもそも社会保険とは何かということですが、FPシリーズ(1)でも紹介したように、社会保険は健康保険や年金といった「狭義の社会保険」と、労災保険や雇用保険といった「労働保険」を合わせて「広義の社会保険」と言われています。

現在では、それぞれの制度が補完し合い、重複する場合には調整規定によって一方が減額されるなどして、全体として様々な保険事故に対応できるような仕組みとなっています。

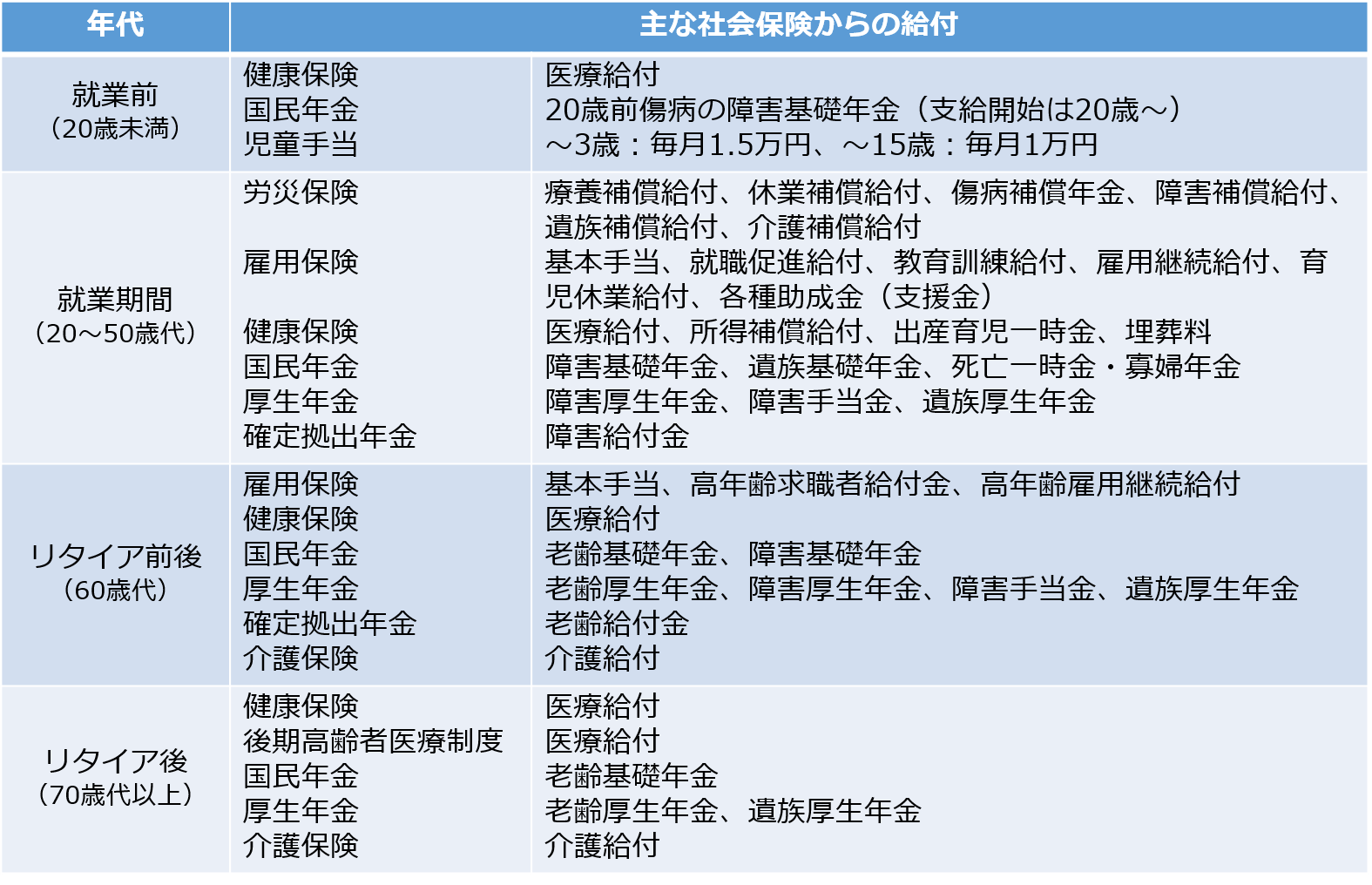

主なものを年代別にまとめると、下表のようなイメージになります。

【年代別にみた主な社会保険(抜粋)】

20~30歳代で、特に知っておきたい社会保険制度

① 公的年金制度

社会に出て間もない人たちに年金の話をするのもどうかと思いますが、「老後2000万円問題」が報道された時に関心を持たれた人は多いと思います。

わが国の年金制度を一言で表すと、「会社員は2階建て、自営業と専業主婦(夫)は1階建て」ということになります。

会社員の1階部分と自営業と専業主婦(夫)の年金は、日本国民共通の基礎年金です。そして、会社員はその上に2階部分として、給与水準に応じた厚生年金が上乗せされることになります。

その結果、平均的な年金額(40年満額)は、自営業や専業主婦(夫)の人が毎月6.5万円ほどの支給額となり、会社員だと毎月15.5万円ほどになります。(2023年度)

また、基礎年金の保険事故(保険の対象となる事由)は、①老齢(65歳に達したこと)、②障害、③死亡の三つです。前述の表を見てわかるように、生まれてから亡くなるまでカバーしてくれるスーパー総合保険のようなものです。つまり、民間の生命保険は、こうした公的年金では足りない部分をカバーするために利用するのが良いでしょう。

② 資格取得の際に使える制度

最近では、リスキリング(Re-skilling)が重要だと叫ばれるようになり、資格取得ブームとなっているようです。新入社員の皆さんも、会社が奨励している資格などにチャレンジしてみてはいかがかと思います。

ここでは、会社員であれば皆さん加入している、雇用保険の教育訓練給付についてご説明しましょう。教育訓練給付金は下記のように4つあります。

【教育訓練給付金の種類】

| 目的 | 給付の要件・内容 | |

|---|---|---|

| ① 一般教育訓練 | 主に資格取得 | 加入期間:3年(初回1年)以上 支給額:費用の20%(上限額10万円) 対象期間:1年 |

| ② 特定一般教育訓練 | 主に士業として独立できる資格取得 | 加入期間:3年(初回1年)以上 支給額:費用の40%(上限額20万円) 対象期間:1年 |

| ③ 専門実践教育訓練 | 専門学校、専門職大学院等の課程 | 加入期間:3年(初回2年)以上 支給額:費用の70%(上限額168万円)* 対象期間:3年 |

| ④ 長期専門実践教育訓練 | 管理栄養士養成施設等の課程 | 加入期間:3年(初回2年)以上 支給額:費用の70%(上限額224万円)* 対象期間:4年 |

*受講終了後1年以内に資格を取得し就職した場合で、10年以内に複数回受講する場合の上限額。

雇用保険に加入している期間を満たしていれば、誰でも、何回でも、受給することができます。ちなみに、筆者はこれまでに2回利用しました。

③ 出産育児の時に使える制度

初めて少子高齢化が指摘されるようになったのは1970年代ですが、その後数回にわたって出産育児一時金が引き上げられました。2023年度も出産育児一時金(健康保険)が8万円引き上げられて50万円(=48.8万円+産科医療制度1.2万円)となりました。

また、会社員の生活保障として支給される出産手当金(健康保険)は出産予定日以前6週間、出産後8週間は給料の2/3、その後は子が1歳になるまで育児休業給付金(雇用保険)が給料の1/2(180日までは67%)が支給されます。

2022年10月には、出生時育児休業給付金(産後パパ育休)の制度もスタートしましたので、男性も積極的にこうした制度を活用されると良いでしょう。

あと、お子さんが生まれたら忘れてはならないのが児童手当の申請です。

児童手当はお住いの市区町村に申請しなければ支給されることはありませんので、一日でも早く請求することをお勧めします。

ご夫婦のいずれかが960万円未満*という所得制限はありますが、3歳に達するまでは毎月1.5万円が支給され、それ以降は中学を卒業するまで毎月1万円となりますが、トータルでは最大で200万円近くになりますので、将来のライフイベントに役立てられそうです。

*扶養親族等が、児童2人+年収103万円以下の配偶者の場合等。

20~30歳代のギモンに答える

では、ここからは、筆者が聞かれたことなどをいくつかピックアップしてお話しすることにしたいと思います。

① 年金はもらえなくなるの?

前回のFPシリーズ(20)では、年金額がどのように決定されるのかを解説しましたが、これまでも時代の変化に合わせて制度の見直しが行われてきましたので、これからも制度が変わっていくことは間違いないと考えています。

現在、政府は現役時代の手取り賃金に対して50%を超える水準の年金額を支給できるように制度を維持しようと考えており、年金制度自体が無くなってしまうということはないと思います。

しかし、物価上昇率を上回る年金額の上昇は、今のところ見込めないことから、自助努力は必要になってくると思います。確定拠出年金などの制度を上手に利用して、しっかりと準備をされることをお勧めします。

② 学生納付特例期間の保険料の追納はした方が良いの?

国民年金保険料は、20歳になると国籍にかかわらず、すべての国内居住者が納付する義務を負い、年収128万円以下の学生であれば、年齢を問わず「学生納付特例」という保険料免除の制度を利用できます。

この制度は「出世払い制度」とも言われ、大学を卒業した後に就職して、10年以内に保険料を払えるようになったら払ってくださいというものです。 ほとんどの人は30歳を過ぎ、追納(ついのう)期限が近づいてきて初めて、どうしようかと悩むというパターンになるのではないでしょうか。

追納の場合は納付期限からおおむね2年経つと金利が上乗せになるのですが、例えば、毎月の保険料を1.7万円、3年間納付猶予を受けていたとして計算すると、トータルで約60万円になります。 1カ月分の保険料を納付すると、老齢基礎年金が年間で約1,600円(=780,900円×改定率×1/480)ほど、3年(36カ月)分を納付すると年間で約58,000円ほど増える計算になりますので、期限が近づいてきてから慌てることのないように、計画的に追納の準備をするのが良さそうです。

③ 確定拠出年金は利用すべきなの?

前述した日本証券業協会の報告書によれば、一般 NISA またはつみたて NISA の利用者および利用意向者の利用目的は、「老後の生活資金づくり」が56.8%と最も高いという結果でしたが、筆者が驚いたのは、20~30歳代の人でも「老後の生活資金づくり」が52.4%とダントツのトップだったことです。

近頃の若い人は老後のことまで考えてしっかりしていると思いますが、老後資産の準備が目的であれば、「つみたてNISA」よりも前に確定拠出年金の利用を検討するべきではないかと筆者は考えています。

確定拠出年金は所得税が非課税となり、途中で売買しても譲渡益課税は掛かりません。

運用結果はすべて自己責任となりますが、投資期間の長い人であれば時間を味方につけて、積立投資を継続することで購入コストの平準化を図り、効率的な運用を行うことが可能となります。

いかがでしたでしょうか?

わが国は世界でも類を見ない超高齢社会となっていますが、年間の社会保障費はというと130兆円を上回るほどの規模になっています。「ゆりかごから墓場まで」という言葉がありますが、まさにわが国はそれを実践している福祉大国だと言えるでしょう。

皆さんもこうした社会保険制度を理解し、それをライフプランニングに生かし、個々人がより良い人生を築いていって頂きたいと心から願っています。

次回は、転職時に気を付けたい社会保険のポイントなどについてご説明したいと思います。是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする