【投資の基本と実践⑮】投資のリスク許容度を考える

2026/07/03

今回は投資のリスク許容度について考えます。投資のリスク許容度とは「自分自身が金銭的・心理的に許容できるリスクの範囲」であり、投資経験の浅い人にとっては、「冷静に投資判断ができる状況の範囲」と言い換えられるでしょう。投資前は損失の可能性を理解していたつもりでも、実際に相場が崩れて損失が現実の問題になると動揺し、判断の質が落ちることがあるからです。この「冷静さが保てなくなる境界」が、実際の場面でのリスク許容度の限界です。

リスク許容度を考える視点

リスク許容度は、次の3つの視点で整理すると、自分に合った水準を決めやすくなります。

① 金銭面(家計)の視点

家計としてどの程度の損失に耐えられるか、という視点です。毎月の家計余力、保有資産、借入の有無、収入の安定度、直近数年以内の大きな支出予定(住宅・教育費・車など)によって、損失のダメージは大きく変わります。金銭的余裕が大きいほど、一般に許容できるリスクも大きくなります。

ただし「保有資産額が大きい=リスク許容度が高い」とは限りません。数年以内に使う予定がある資金は“減らせない資産”であり、大きな変動を受け入れにくいからです。逆に、当面使う予定がなく長期運用できる資金は変動を受け入れやすいため、株式など時間を味方にできる資産の保有が可能です。

② 心理面(感情)の視点

どの程度の損失なら冷静さを保てるか、という視点です。金銭的には軽微でも、予想が外れて損失(含み損)が発生すると不安になり、判断が歪みやすくなります。人間には損失を避けたい気持ち(損失回避性)があり、損失に過敏に反応しやすいためです。

価格変動が気になって仕方ない、ニュースやSNSの情報で頭がいっぱいになる、「どうすればよいかわからない」「取り返したい」と衝動的になる——こうした状態は、心理的な許容度を超えているサインです。投資では、損益の大小以上に「判断が乱れるかどうか」が結果を左右します。

③ 必要性(ゴール)の視点

目標達成(目標額と期限)が、どの程度「外せない」ものかという視点です。たとえば「お金があれば欲しい贅沢品」と「将来の子どもの入学金」では、必要性が大きく異なります。

もし、耐えられる範囲のリスクでは目標に届かないなら、目標を修正することをお勧めします(期限を延ばす、必要額を見直す、拠出を増やす等)。「足りないからリスク水準を上げる」は一見合理的でも、必要性の高い資金でそれを行うと、下落局面で精神的に追い詰められて冷静な判断ができなくなり、結果として大きな失敗となる可能性があります。

心理的なリスク許容度の重要性

投資初心者〜中級者は、金銭面では理論上耐えられるはずの損失でも、実際には感情が先に限界を迎えることがあります。多くの場合、金銭面(家計)よりも心理面(感情)の視点が、ボトルネックになりやすいのです。

投資をする前は、マーケットの変動は「他人ごと」で、強い感情を伴いません。しかし投資を始めると、購入した資産の価格変動は「自分ごと」になり、感情を伴います。価格が上がれば嬉しくなり、下がれば不安や後悔が生まれます。無機質に動くマーケットに対して、投資家の心(感情)は予想以上に反応しがちです。言い換えれば、「価格が動けば、心は増幅して動く」のです。

そして大きな下落が起きると、パニックになって想定外の行動(狼狽売り※など)をとることがあります。投資を途中でやめてしまう人の中には、この感情のブレに耐えられなくなる人も少なくありません。

※マーケットが急変した際に冷静さを失い、慌てて保有している資産を売却する行動

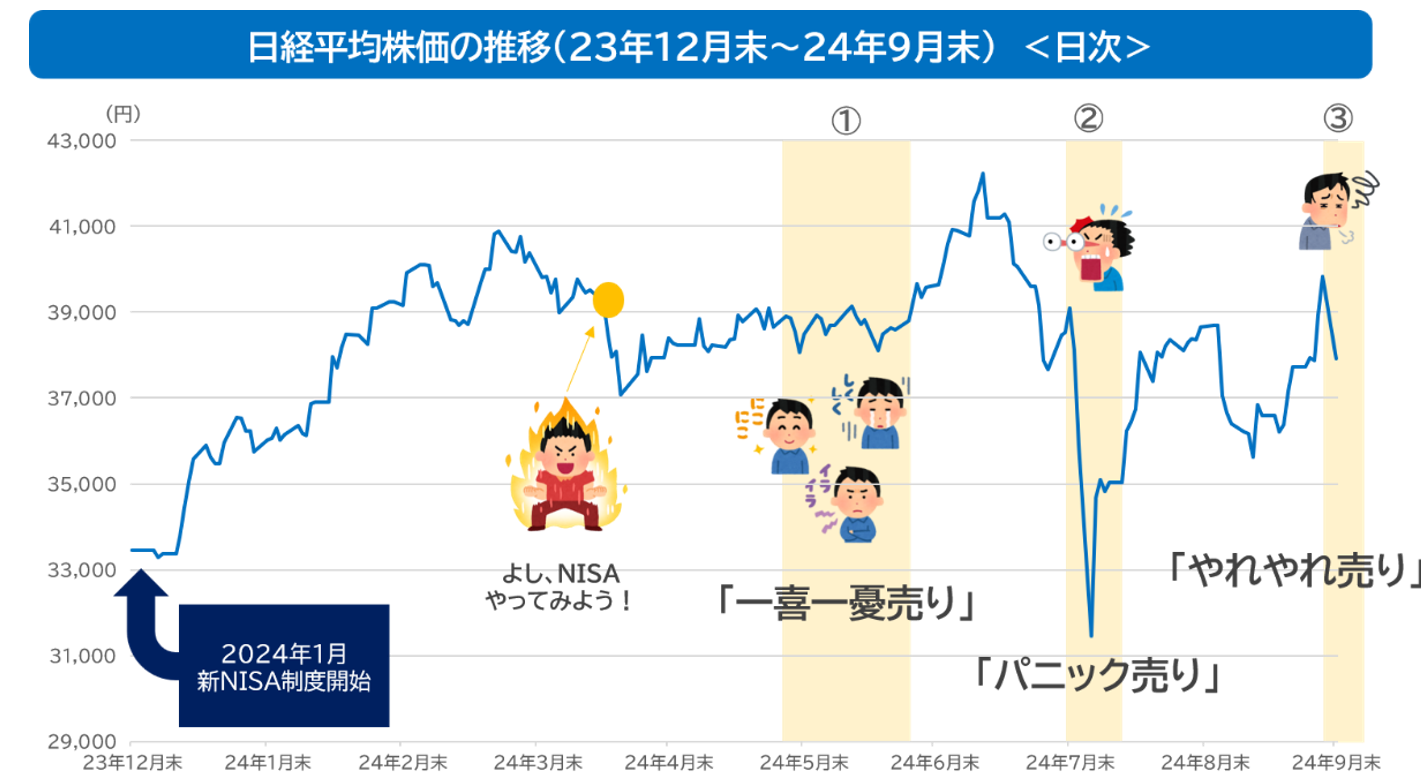

下の【図表】は、実際の過去のマーケットの値動きに対して、投資家に起こりやすい感情や行動の例をイメージとして示したものです。

【図表】

(出所)ブルームバーグのデータをもとにアセットマネジメントOne作成。 「日経平均株価」は、株式会社日本経済新聞社によって独自に開発された手法によって算出される著作物であり、 株式会社日本経 済新聞社は、「日経平均株価」自体および「日経平均株価」を算出する手法に対して著作権その他一切の 知的財産権を有しています。

※上記は過去の情報であり、実際に投資した場合の将来における投資成果等を保証するものではありません

2024年に大幅に拡充された新NISAがスタートしました。それに合わせてマーケットが上昇し、儲かった人が多くなると、自分もやりたくなる感情が生まれます(多数派同調バイアス:多数派にいると安心する感情)。そして投資を始めると、マーケットはすぐに少し値下がりし、一定の範囲で上下を繰り返したため不安になり、頻繁に価格を確認し(参照点依存性:買値付近で意識が固定される傾向)、売買したくなります(①)。

その後、景気悪化懸念や金融政策、為替変動などをきっかけに株価が大きく下落すると、当初は「儲かる」と思って始めた投資が含み損に変わり、パニック的に一部売却してしまう(②)。さらに株価が回復してくると、「やれやれ」と思って売却してしまう(③)——この流れは、投資初心者に限らず起こりうる典型的なパターンです。結果として、長期で保有していれば得られたはずのリターンを取り逃す可能性があります。

ゴールベースアプローチとリスク許容度

前回のコラムでゴールベースアプローチについて解説しましたが、資産形成をゴール基準で考えるなら、リスク許容度も個別ゴールに合わせて設計するのが基本です。全資産を一つの運用成績として眺めるより、目的別に分けたほうが感情は安定し、大きな失敗が起きにくくなるからです。

ゴール設定の基本は、前回ご説明したとおり、①資金使途(ライフイベント)、②目標金額、③達成期限の3点セットです。ポイントは「期限が短いお金ほどリスクを抑える」ことです。近い将来に使う資金を株式中心で運用すると、下落局面で計画が崩れる恐れがあります。一方、20〜30年先の資金は、途中の下落は通過点になりやすく、回復を待てる時間の長さがリスク許容度を支えます。

基本的には、近い将来への備えは個人向け国債や預金など「守る」を重視し、期間が長くなるにつれて株式や外貨建て資産で「増やす」を重視する、という整理になります。

いかがでしたでしょうか。リスク許容度は、気合や度胸で解決するものではありません。将来のゴールと現在の家計の状況から合理的に見積もられるリスク許容度を踏まえ、長期・積立・分散投資を軸にしながら、感情が暴走しない設計や仕組みにすることが重要です。家計・感情・ゴールの3つの視点から、自分に合ったリスク許容度を改めて点検してみてください。

(執筆: 村井 幸博)