【投資の基本と実践⑩】「長期・積立・分散」投資の仕組みの活用

2026/02/06

過去4回のコラムでは、「長期・積立・分散」が投資の基本であることを解説し、その実践の難しさについて触れてきました。今回は、その実践を支える仕組みの重要性と代表的な仕組みであるNISAやiDeCoのポイントを解説します。

なぜ、仕組みが重要なのか

「長期・積立・分散」投資を成功させるためには、「短期・一括・集中」投資の誘惑に負けない工夫が大切です。そのために、「仕組み」を活用することをおすすめします。「仕組み」には次のようなメリットがあります。

① 税制優遇

通常、投資で得た利益には約20%の税金がかかります。例えば、株式の売却益や配当金も課税対象です。しかし、NISAやiDeCo(後述)を利用することで、非課税または税金が軽減され、課税による利益の減少を防ぎます。仕組みが税制優遇と連動していれば、面倒でも仕組みを使うインセンティブになります。

② 自動化のメリット

長期投資の最大の課題は「続けること」です。人間は市場の変動や手続きの煩雑さに影響されやすく、途中で投資をやめてしまうことがあります。しかし、NISAやiDeCoでは、毎月一定額を自動で積み立てる仕組みが整っているため、手間をかけずに継続可能です。また、自動化により投資のタイミングを気にする必要もなく、投資のハラハラ・ドキドキを軽減することができます。

③ 目的の明確化

仕組みを活用すると、投資目的を明確にできます。例えば、iDeCoは60歳まで引き出せないため、老後資金の資産形成に適した制度です。一方、NISAはいつでも現金化できるため、多様な資金使途に対応可能です。このように目的に応じて仕組みを使い分けることで、計画的な資産形成が可能になります。「目的毎に仕組みを分けるのは非効率である」と言われる人もいますが、筆者の経験では、目的を明確にした方が資産形成のモチベーションが上がり、他の使途に流用することへの自制も働くため確実な資産形成になると考えます。

投資で利用できる税制優遇制度(NISAとiDeCo)

投資をするなら、税制優遇制度を活用することが重要です。手続きが少し煩雑に感じるかもしれませんが、税制メリット分を運用で補うのは非常に難しいため、最優先で検討すべきです。

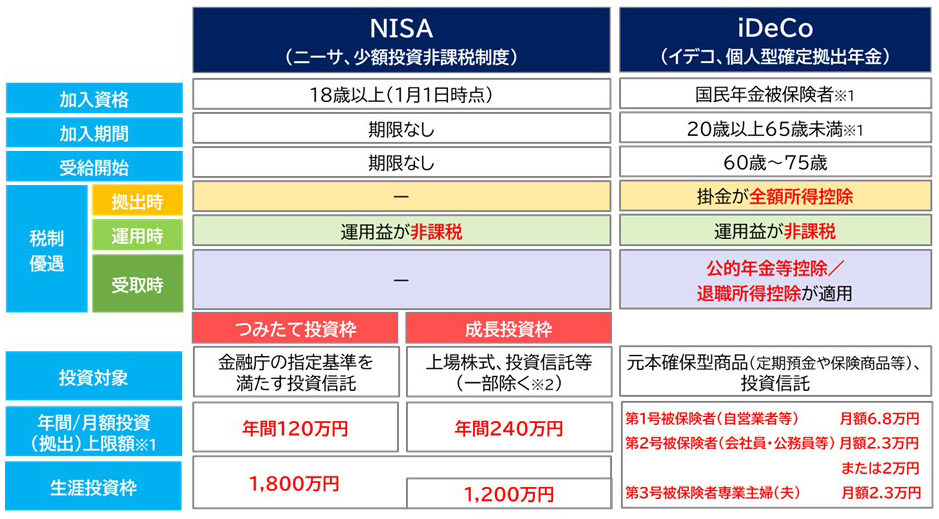

特に注目すべき制度がNISAとiDeCo(個人型確定拠出年金)です。制度の概要は【図表1】のとおりです(注)。

(注)特にiDeCoの場合、加入の可否、拠出掛金限度額などは、お勤め先の退職給付制度(企業型DCなど)によりいろいろなパターンが考えられます。ここですべて説明することはできないので、不明な点はお勤め先に確認するなどしてください。また、確定拠出年金(iDeCoおよび企業型DC)は今後拠出限度額の増額など制度の拡充が予定されています。詳しくは「【社会保険シリーズ】確定拠出年金の改正ポイントを解説」を参照してください。

【図表1】NISAとiDeCoの制度概要

※1 iDeCoには、加入資格区分や掛金上限額など、その他の加入条件があります。詳しくは「国民年金基金連合会 iDeCo公式サイト」をご確認ください。

※2 ①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外。

(出所)金融庁および厚生労働省のウェブサイトなどからアセットマネジメントOne作成

ここで理解していただきたいのは、NISAとiDeCoの目的の違いです。NISAは投資促進のための税制優遇制度であるのに対してiDeCoは公的年金を補完して老後資金を準備するための税制優遇制度です。この目的の違いが、制度の仕組みの複雑さや税制優遇の違いに反映されています。NISAは、投資から得られる利益に対して通常約20%課税されるものを非課税とするシンプルな仕組みです。一方、iDeCoは公的年金制度の税制に準じて、掛金が所得控除(公的年金の保険料は社会保険料控除、iDeCoの拠出金は小規模企業共済等掛金控除です)の対象となり、受取時も税制上公的年金や退職一時金と合算した取り扱いとることなど税制面のメリットは個別の計算が必要で複雑です。

NISAとiDeCoの比較

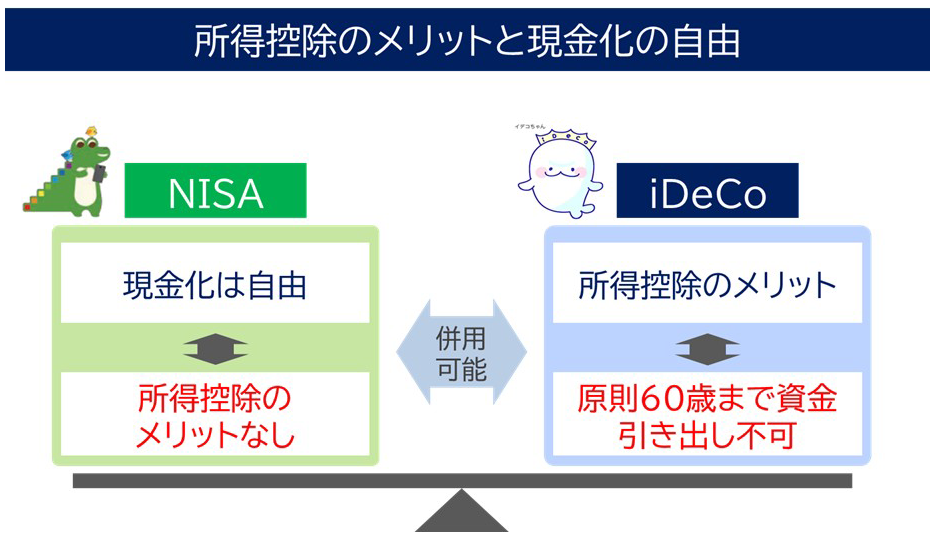

NISAとiDeCoは混同されるケースが多いのですが、その違いのポイントは理解してください。 第1のポイントは、【図表2】のとおりです。NISAは資産の売却に制限がないため、いつでも現金化できます。そのため、教育資金や旅行など、多様な目的に活用可能です。一方、iDeCoは原則60歳まで資金を引き出せないため、老後資金の形成に特化した制度です。その代わり、所得控除という大きな税制メリットがあります(NISAには所得控除のメリットはありません)。

【図表2】

(出所)アセットマネジメントOne作成

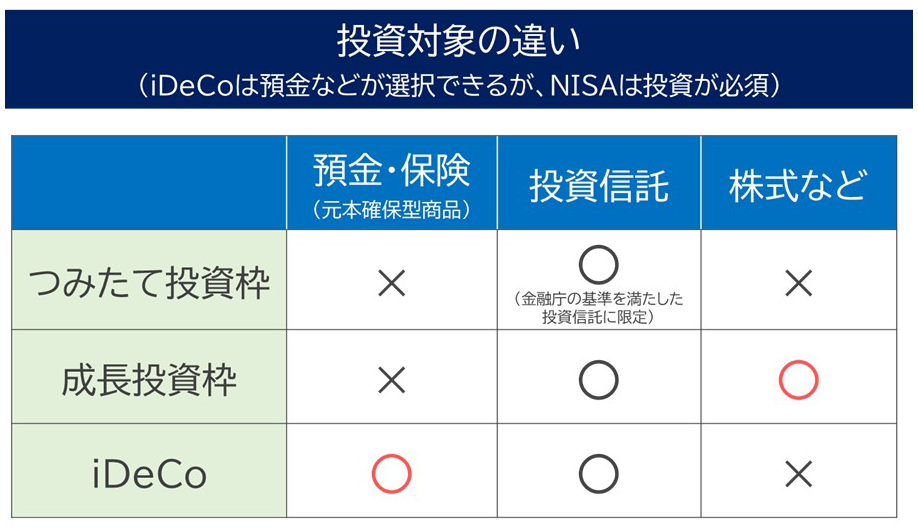

第2のポイントは、NISAとiDeCoの対象商品の違いです【図表3】。 NISAは投資優遇制度であるため、対象は株式や投資信託などの投資商品に限られます。一方、iDeCoは元本確保型の商品(預金や保険)も選択可能です。これは、老後資金形成という目的に基づいた設計だからです。また、iDeCoの運用商品は「配分変更」や「スイッチング」の手続きを行うことにより変更が可能で、リスクの調整が柔軟にできます。

【図表3】

(出所)アセットマネジメントOne作成

「仕組み」の重要性についてご理解いただけましたでしょうか。NISAやiDeCoを活用することで、税制優遇の恩恵を受けながら、効率的に資産形成を進めることが可能です。ぜひ、自分のライフプランに合った仕組みを検討してみてください。

(執筆: 村井 幸博)