【投資の基本と実践⑨】「短期・一括・集中」投資

2026/01/09

過去3回のコラムでは、投資の基本である「長期・積立・分散」について解説しました。今回は、その反対の考え方である「短期・一括・集中」投資についてお話しします。筆者自身は「長期・積立・分散」が投資の基本と考えていますが、「短期・一括・集中」を志向する人も少なくありません。

「短期・一括・集中」投資と投機

「短期・一括・集中」投資は、しばしば「投機」と混同されることがありますが、投資と投機には明確な違いがあります。

投資は、中長期的な視点に立ち、資産を成長させることを目的とした行動です。例えば、株式や投資信託、不動産などに資金を投入し、時間をかけてその価値が増加することを期待する行為が投資です。一方投機は、金融商品の価格変動を利用して短期間で高いリターンを得ることを目的に、リスクを積極的に取る行動です。 「短期・一括・集中」投資は、その性質上、投機に近い側面を持つことが多くなります。また、「自分の予想が当たって、短期で儲かる快楽」はギャンブル的な要素も含みます。しかし、投資対象について十分な調査を行い、戦略を立て、リスク管理をしっかり行えば、「短期・一括・集中」投資も投資としての側面を持つことになります。そのため、一概に悪いとは言えません。

なぜ、「短期・一括・集中」投資を選ぶのか

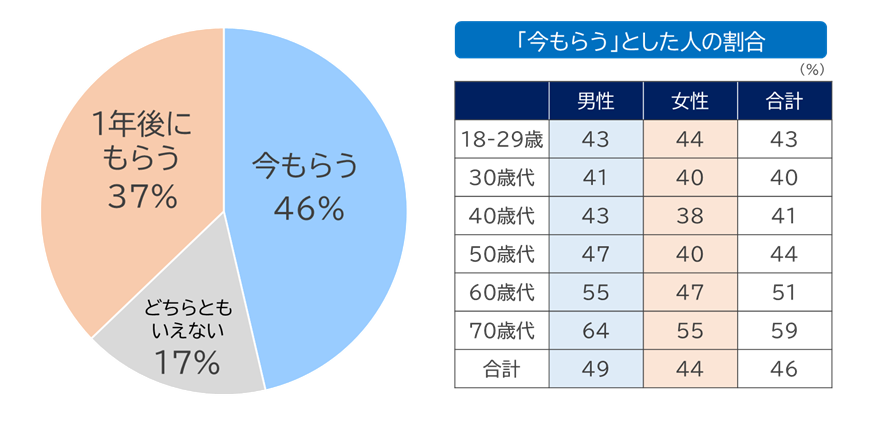

①なぜ、「長期」ではなく、「短期」なのか。

次のような質問にどのように回答しますか。

【質問】

お金を必ずもらえるとの前提で、

(1)今10万円をもらう

(2)1年後に11万円をもらう

という2つの選択があれば、(1)を選ぶ。

(出所)金融広報中央委員会「金融リテラシー調査(2022年)」よりアセットマネジメントOne作成

この質問は、「お金の時間価値」に関連しています。「お金の時間価値」は、同じ金額のお金でも、今受け取る方が将来受け取るよりも価値が高いという考え方です。この質問は、1年後に1万円増えるのと今受け取ることの比較ですが、【図表1】のような結果になっています。

【図表1】

(注)質問の回答の1および2を「今もらう」、4および5を「1年後にもらう」としている

(出所)金融広報中央委員会「金融リテラシー調査(2022年)」よりアセットマネジメントOne作成

お金の時間価値は、年齢、資産・収入状況、資金使途、性格などによって変わります。今回の質問は年利10%という有利な条件が提示されていますが、それでも「今もらう方がよい」と考える人が多い結果となりました。長期投資ならば、相当有利なリターンが想定できないのであれば投資しない人(預金のまま手元に置く人)が相当数いることがわかります。人間の近視眼的なバイアスが影響しているとも言えます。

また、短期間で利益を得る方が効率的で嬉しいという心理も、「短期投資」を志向する理由の一つです。ただし、マーケットの予想は難しいので、短期投資の「当たり、はずれ」は運次第です。短期投資で成功している人もいますが、筆者は、手数料や税金、冷静さを欠く投資行動による失敗などを考えると、特に初心者の場合、短期投資は失敗する可能性が高いと考えています。

②なぜ、「積立」ではなく、「一括」なのか

「積立」と「一括」投資のどちらが良いかは、議論が分かれるテーマです。

積立投資は、マーケットの変動に左右されず、平均的な価格で投資できるため、安心して続けられるメリットがあります。しかし、例えば120万円の投資資金を毎月10万円ずつ積み立てる場合、投資していないお金は低金利の預金に置かざるを得ず、資金効率が悪くなります。

一方、一括投資は、タイミングを見極める必要がありますが、期待リターンがプラスであれば早く投資する方が資金効率は良いとされます。ただし、一括投資のメリットを主張する論者でも、給与天引き型の積立投資を否定しているわけではありません。

筆者としては、一括投資が理論的に有利である点は認めつつも、安心して投資を続けるためには積立投資が基本だと考えています。一括投資は市場の変動による不安や後悔を助長する可能性があり、特に初心者には難しいと考えます。

③なぜ、「分散」ではなく、「集中」なのか

筆者は「集中」投資には次の2つがあると考えています。

- 安全資産だけに集中する(元本割れを回避したいなどの理由)

- リスクの高い投資対象だけに集中する(高いリターンを求めるなどの理由)

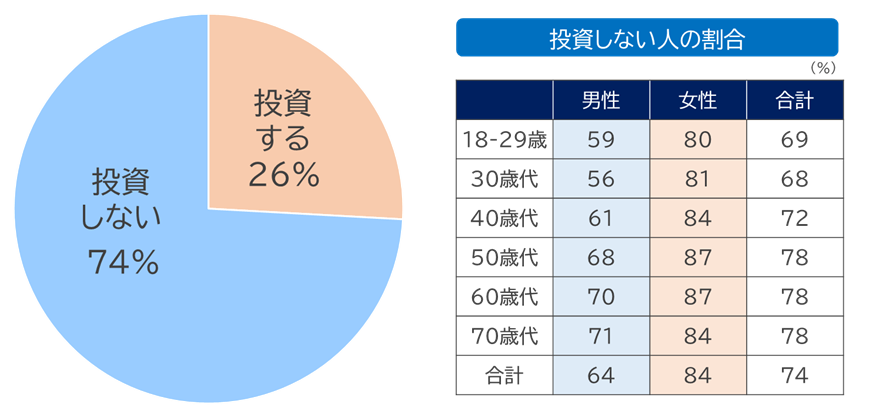

安全資産に集中する理由は、人間の「損失回避性」に基づくものです。損失回避性とは、利益を得ることよりも損失を避けることを重視する心理的傾向です。例えば、次のような質問では【図表2】のような結果が得られています。

【質問】

10万円を投資すると、半々の確率で2万円の値上がり益か、1万円の値下がり損のいずれかが発生するとします。あなたなら、どうしますか。

・投資する

・投資しない

(出所)金融広報中央委員会「金融リテラシー調査(2022年)」よりアセットマネジメントOne作成

この質問は、期待収益率が5%(永遠に行えば、20万円につき1万円儲かる計算になります)ですが、損をすることもある(確率的には株式の価格変動よりも損をする確率は低くなります)事例です。

【図表2】

(出所)金融広報中央委員会「金融リテラシー調査(2022年)」よりアセットマネジメントOne作成

この結果から、多くの人が損失を避けることに強く反応していることがわかります。特に高齢層や女性にその傾向が強く出ています。人間には生存本能(≒生存を脅かすリスクを回避する本能)があるので、損失回避性が強いことは悪いことではありません。投資に「必ず儲かる」はないので損失を完全に回避することは不可能です。しかし、投資の目的(老後資金準備やインフレ対応など)を明確にして、老後の不安やインフレの不安と投資の不安を比較することで投資の不安を軽減することができます。

一方、リスクの高い投資対象に集中するケースは「リスク愛好性」に基づきます。リスク愛好性とは、大きな成功と大きな失敗の両方の可能性のある選択肢に魅力を感じる心理的傾向です。高いリターンを求めるためには、リスクの高い商品に集中する必要がありまます。この場合、リスクを理解し、リターンとのバランスを判断でき、投資金額をコントロールできるのであれば、集中は必ずしも悪いことではありません。ただし、リスクの高い商品に集中すると、価格変動が激しくなるため、冷静な判断が難しくなり、ギャンブル的な投資になりがちです。集中投資を成功させるには、資金の余裕だけでなく、十分な知識と精神的な強さが必要です。

いかがでしたでしょうか。「短期・一括・集中」投資は確かに投資の醍醐味がありますが、そのためには相応の勉強と経験が欠かせません。筆者は、「長期・積立・分散」を基本とし、資金・時間・心の余裕と興味があれば少額で「短期・一括・集中」投資を試す程度が良いと考えます。

(執筆: 村井 幸博)