【知っておきたい!リタイアメントプランニング③】

公的年金制度の国際比較

2025/04/25

今回はリタイアメントプランニングの大きな柱になる公的年金について国際比較の観点から考えます。公的年金については現在いろいろ議論されていますが、国際比較をすると日本の公的年金の構造問題が見えてきます。

公的年金制度の日米比較

一般的にはアメリカは自助努力の国なので、社会保障制度が遅れているというイメージを持つ人が多いと思います。実際に日米で年金制度を比較すると、(資料1)のとおりです。

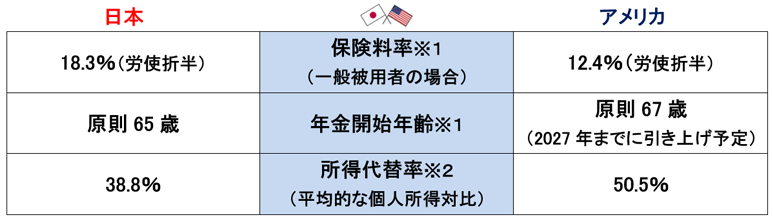

(資料1)日米の年金制度

(出所)※1 厚生労働省ウェブサイト「海外の年金制度」

※2 OECD「Pensions at a Glance 2023」 OECD pension modelsよりアセットマネジメントOne作成

単純に比較するのは難しいのですが、日本は保険料率が高い割に、給付される年金の所得代替率(公的年金の給付水準を平均的な個人所得と比較した割合)が低いことがわかります。アメリカの場合、年金開始年齢が日本より2歳遅い点や現行給付が継続できるのは2033年までで、それ以降の給付水準は現行の約8割になるとの見通しがある点を考慮する必要があります。ただ、それでも日本よりは保険料に比較した年金の水準は高くなります。

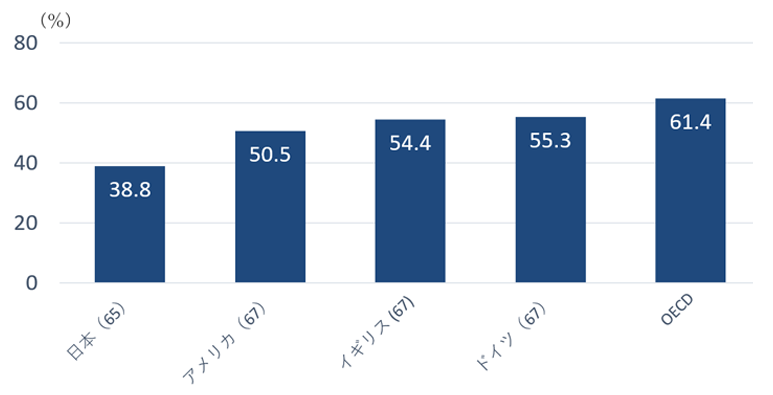

所得代替率の国際比較

所得代替率は、公的年金の給付水準を示す指標ですが、日本では、通常以下の式で計算されます。 所得代替率 =(夫婦2人の基礎年金 + 夫の厚生年金)/ 現役男子の平均手取り収入額 2024年度の公的年金の財政検証では61.2%と算出されましたが、(資料1)の日米比較で用いられている「所得代替率」とは異なる数字になります。その最も大きな理由は、日本の所得代替率は夫婦(夫婦の基礎年金と夫の厚生年金)がベースなのに対し、日米比較で用いているOECDモデルの所得代替率は個人ベースで計算されているからです。(資料2)は主要4か国(日本、アメリカ、イギリス、ドイツ)のOECDモデルの所得代替率ですが、日本の公的年金の給付水準は見劣りします。ただし、イギリスは保険料率が25.8%(本人12.0%、事業主13.8%)なので現役世代の負担も日本より大きくなります(ドイツの保険料率は18.6%で労使折半のため日本とほぼ同水準です)。

(資料2)主要4か国(日本、アメリカ、イギリス、ドイツ)の所得代替率の比較(OECDモデル)

(出所)OECD「Pensions at a Glance 2023」 OECD pension modelsよりアセットマネジメントOne作成

また、(資料2)の国名の横にある( )内の数字は原則的な年金支給開始年齢です。日本の平均寿命は世界トップですが、日本より平均寿命の短いアメリカ、イギリス、ドイツの年金支給開始年齢が原則67歳(3か国ともに現在移行期間中ですが、最も遅いドイツでも2029年までに完了予定)になっています。年金支給開始年齢は政治的に大きな議論になりますが、今後検討すべき課題になります。

高齢化比率から考える公的年金の構造問題

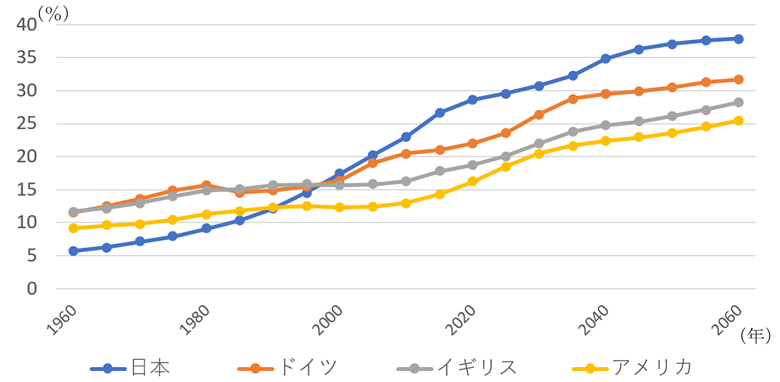

日本の公的年金の給付が見劣りする大きな原因は、日本の少子高齢化(=現役世代が少なく、年金受給世代が多い)です。高齢化比率は総人口に占める65歳以上の人の割合になりますが、4か国を比較すると(資料3)のとおりになります。公的年金はいずれも賦課方式を採用し、年金支給のために必要な財源を、その時々の現役世代の保険料収入から用意しています。現役世代から年金受給世代への仕送りに近いイメージになります。その前提で考えると、年金を受給する高齢者の割合が上昇すれば、年金財政が厳しくなるのは当然です。高齢化比率の上昇に伴って、年金受給者の年金を減らすか、現役世代の保険料を上げるかをしないと年金の水準を維持することができなくなります。この少子高齢化に伴う世代間の利害構造が日本の公的年金をめぐる問題の解決を困難にしています。

(資料3)主要4か国の高齢化比率の比較・推移

(出所)内閣府「令和6年版高齢社会白書」よりアセットマネジメントOne作成

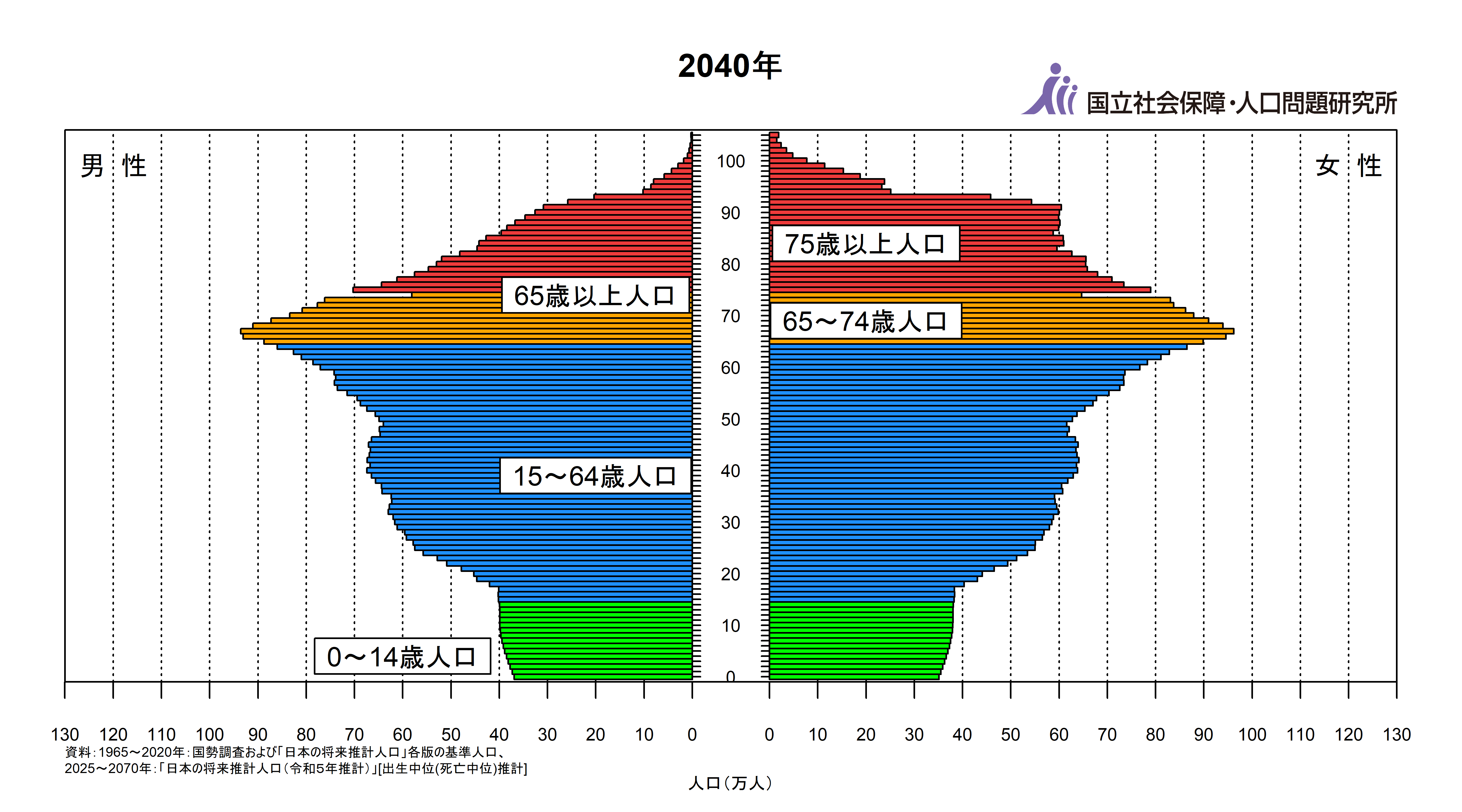

(資料4)は2040年の日本の人口ピラミッドです。この年には、1971~74年生まれの団塊ジュニアと言われている世代がすべて65歳以上になり、高齢者の人口はほぼピークになります。年金、医療費、介護費など社会保障費が増大する一方でそれを支える現役世代の割合は小さいので社会保障財政は相当厳しくなると推測できます(2040年問題)。

(資料4)日本の2040年の人口ピラミッド

(出所)国立社会保障・人口問題研究所「人口ピラミッド画像」

したがって、公的年金は最低限の生活を守るセーフティーネットと考え、豊かなセカンドライフのためには自助努力、すなわち自分年金をつくるための資産形成・投資が必要なのです。

(執筆: 村井 幸博)

参照

「資産形成を社会実装するための長期研究チーム」による「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」初期分析(アセットマネジメントOne作成)