【社会保険シリーズ】児童手当で教育資金の準備をする

2024/10/25

2024年10月に、子ども・子育て支援の一環として児童手当が拡充されましたので、今回は、児童手当を活用した教育資金の準備方法について解説したいと思います。

そもそも、児童手当とは何でしょうか。

1971年に施行された児童手当法は、第1条で「この法律は、子ども・子育て支援の適切な実施を図るため、父母その他の保護者が子育てについての第一義的責任を有するという基本的認識の下に、児童を養育している者に児童手当を支給することにより、家庭等における生活の安定に寄与するとともに、次代の社会を担う児童の健やかな成長に資することを目的とする。」(抜粋)とあります。

そのため、父母のどちらか多い方の所得水準によって支給制限があり、支給対象となる児童も義務教育期間に限定されていました。

しかし、少子化が加速する中で、子ども・子育て支援の強化が図られ、出産育児一時金の増額と歩調を合わせて、児童手当も2024年10月から拡充されることになりました。

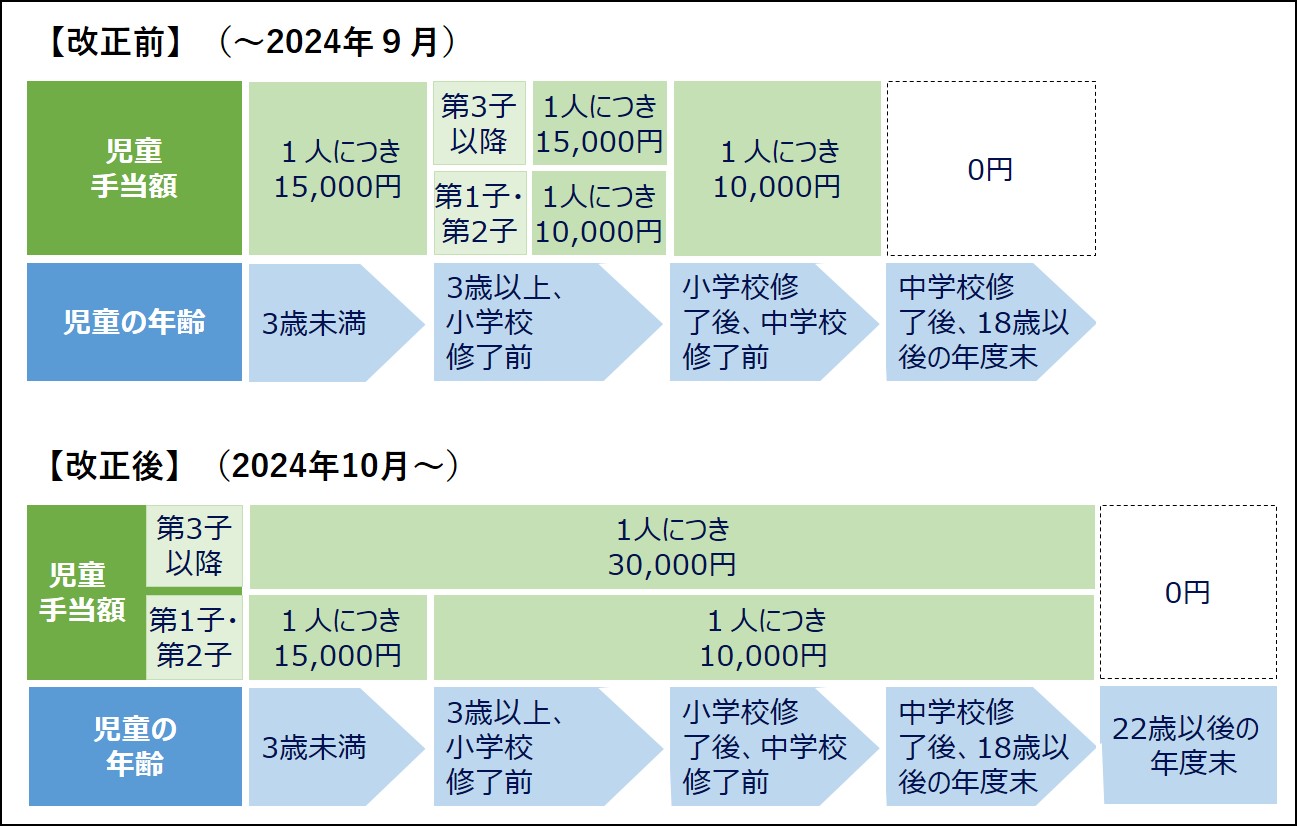

児童手当の改正ポイント

今回の児童手当制度の主な改正ポイントは、

- ① 所得制限の撤廃

- ② 支給期間を18歳以後の年度末まで延長

- ③ 第3子以降の支給額を3万円に増額

- ④ 支給回数を年3回(2月、6月、10月)から年6回(偶数月)に変更

となっています。

まず、所得制限の撤廃については、従来の制度において一定以上の所得がある人は児童手当を受け取ることができませんでした。

具体的には、配偶者とお子さん2名の家庭であれば、父母のどちらかの年収が1,200万円以上だと受け取れず、年収960万円以上だとお子さん1人当たり月5千円(特例給付)の支給でしたが、この所得制限が撤廃となりました。

また、従来の支給期間は中学を卒業する時まででしたが、18歳以後の年度末(高校卒業)までとなったことで、支給総額が最低でも36万円増えることになりました。

加えて、子どもの人数のカウントについても、より多くの児童手当が受け取れるように改正されました。例えば、改正前だと第1子が高校生であれば第3子(3歳以上)は月1.5万円受け取れたのに、高校を卒業してしまうと第3子は第2子とカウントされてしまい、月1万円に減額されてしまいました。

これが改正後は、第1子が22歳の年度末までカウントされるようになったため、上記のようなケースでも、第3子は月3万円を受け続けることができるようになりました。

【 児童手当の改正概要 】

(出所)子ども家庭庁の資料をもとにアセットマネジメントOne作成

教育資金の準備に活用

児童手当を受給しようとしたら申請(認定請求)をしないと受け取ることはできません。

お子さんのいらっしゃるご家庭は、是非とも児童手当を受給しているか確認し、受け取った児童手当をお子さんの教育資金の準備に当てることを、ご検討されてはいかがでしょうか。

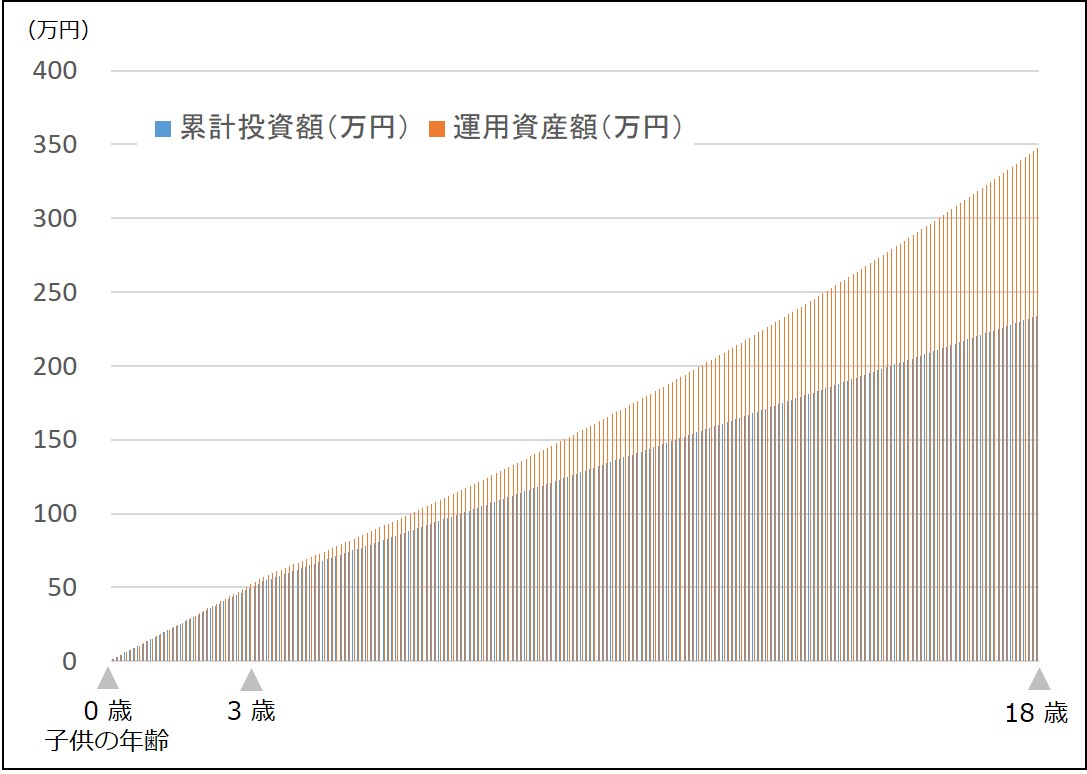

「私立学校等の令和5年度入学者に係る学生納付金等調査結果」(文部科学省)によると、大学の授業料は年間で約96万円となっており、4年間だと約384万円が必要になるようです。

児童手当は今回の改正で最大234万円を受け取ることができるようになりましたので、これを年率4%で毎月積立投資することができれば、下記のように18年後には約348万円になると試算されます。これは大学4年間の授業料の約9割を賄うことができる計算です。

【 毎月積立投資の試算 】

(出所)アセットマネジメントOne作成

老後資金準備のためでしたら積立投資期間が長いので、高いリスクが想定される商品に投資を行う方法も考えられますが、18年間の積立投資期間になると、ややリスクを抑えた運用を検討する必要があると考えられます。

年率4%という利回り水準は、GPIF(年金積立金管理運用独立行政法人)が国内外の株式と債券に4分の1ずつ配分する基本ポートフォリオの名目リターン水準であり、このような資産分散を行うバランスファンドであれば、同様の運用成果が期待できるかもしれません。

仮に、お子さんが大学に入学する際に株式市場の低迷などによって目標額に達していなかった場合は、投資信託を全額売却して引き出すのではなく、4分の1ずつ引き出すことで残りの部分は運用を続けることを検討しても良いかもしれません。

逆に、株式市場が好調で想定以上に値上がりしている場合でしたら、前倒しで売却して引き出すことも可能だと思われますので、柔軟に現金化していくことをお勧めします。

加えて、積立投資をする場合には、NISA(少額投資非課税制度)を活用しましょう。

例えば、ご夫婦でNISA口座を開設し、ご主人さまのNISA口座は老後資金の準備用、奥さまのNISA口座は教育資金の準備用と役割を分担することで、より明確な目標を持って運用が続けられるかもしれません。

最後に、児童手当の制度で注意しておかなければいけない点として、先述したように児童手当は申請しないと支給されませんので、引っ越しをした場合などは、改めて転居先の市町村に申請が必要となります。15日以内であれば事後的に受け付けてもらえますが、それを過ぎてしまうと振り込まれなくなりますのでご注意ください。

いかがでしたでしょうか?

子どもの教育資金をどのように準備しても良いのですが、「児童手当分のお金は無かったものとして積立投資に回す」と考えると、多少リスクを取った運用にチャレンジできるのではないでしょうか。

(執筆 : 花村 泰廣)