【知っておきたい! 金融リテラシー⑤】

50代は老後資金準備のラストスパート

2024/09/17

豊かなセカンドライフのためには、しっかりとした経済基盤は欠かせません。50代は老後資金準備に向けた資産形成のラストスパートの時期です。

老後の収支を「自分ごと化」「見える化」

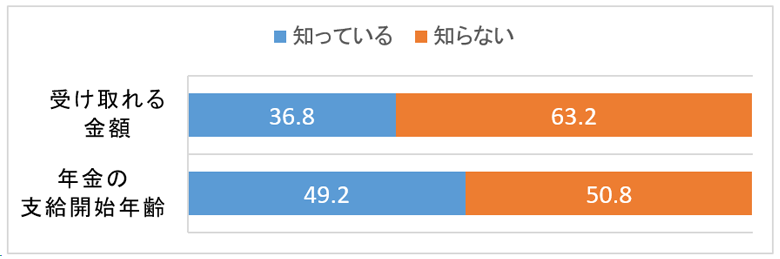

50代に差しかかった人にとって、老後の収支を「自分ごと化」し、「見える化」することが大切です。まず、現在の収入と支出を把握しましょう。現在の状況がわからなければ、老後の収支のイメージができません。次に、老後生活の収支を確認します。具体的には、公的年金などの収入や、勤め先の退職給付制度を確認します。特に公的年金は老後資金の重要な部分ですが、把握していない人が多いようです(資料1)。公的年金の見込み額は、年に1度、誕生月に「ねんきん定期便」が日本年金機構から届きます。年金額が「いつから」「いくら」受け取れるか確認してください。公的年金や企業年金などの収入、退職一時金や貯蓄などの金融資産を把握して、毎月どれくらいの金額を使うことができるのかを見積もりましょう。

(資料1) 50代の公的年金に関する理解

出典:金融広報中央委員会「金融リテラシー調査2022年」をもとにアセットマネジメントOneが作成

その一方、退職後の生活費も具体的に計算します。日常の生活費だけでなく、医療費や趣味、旅行などの費用も考慮に入れてください。また、退職時点でどの程度住宅ローンの残高があるかも忘れずにチェックしてください。これらのデータを基に自分の老後の収支を「見える化」することで、具体的なプランが立てやすくなります。

目標から逆算して資産形成のラストスパート

老後の収支が把握できると、資産形成の目標が明確になります。50代は、老後資金準備のラストスパートをかける時期です。資産形成の目標から逆算してしっかり計画をたてることが大切です。そして、どのように準備するか考えましょう。まず、資産形成するためのお金の捻出ですが、これには消費生活の見直しが重要です。特に固定費(携帯電話などの通信費や保険料など)は惰性で継続しているケースが多いです。現在のライフスタイルや家族の事情に適合するように見直しましょう。

次に、資産形成ですが、税制優遇制度を確実に利用することが大切です。NISAは今年から拡充され、だいぶ普及してきましたが、iDeCo(個人型確定拠出年金)や個人で拠出可能なDC(企業型確定拠出年金)制度(勤め先の制度)については、その有利さに気付かない人も多いようです。これらの制度は、掛金の全額所得控除というNISAにはない大きなメリットがある一方で、原則60歳まで引き出せない(50代で新規加入の人は加入年齢により受給年齢が繰り下がります)デメリットがあります。しかし、50代であれば引き出せない期間が相対的に短く、所得税率が高ければ、大きなメリットになります。ぜひ今一度確認していただきたいと思います。

長く仕事をするのも選択肢

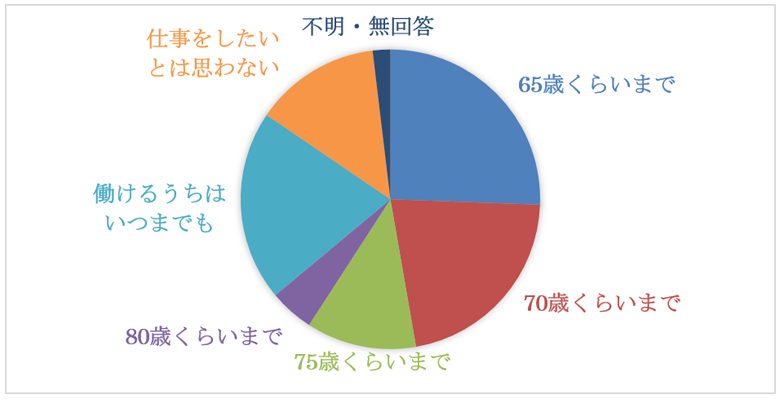

定年後の生活を豊かにするためには、長く仕事を続けるのも一つの選択肢です。最近では、定年後も働き続けるシニア層が増えています(資料2)。働き続けることで、収入を得るだけでなく、社会とのつながりを保つことができます。興味やスキルを活かせる仕事を見つけることで、やりがいを感じながら働くことが理想です。また、働き方も多様化しており、パートタイムやフリーランスなど個人の事情を考慮した柔軟な働き方が可能です。これにより、趣味や家族との時間を大切にしながら、収入を得ることができます。さらに、働き続けることで、健康維持にもつながります。適度な運動や社会活動は、心身の健康を保つためにも大切です。

(資料2) 「何歳まで収入を伴う仕事をしたいか」

出典:内閣府「令和元年度高齢者の経済生活に関する調査結果」をもとにアセットマネジメントOneが作成

人生100年時代の50代はまだ十分に時間があります。計画的に行動することで、目標に近づくことができます。充実したセカンドライフを送るための準備のラストスパートの時期なので、しっかり考えていただきたいと思います。

(執筆 村井幸博)