介護にかかる費用とは?健康な時に準備できること

2019/08/16

「親がまだ元気だから」「兄弟姉妹が面倒を見てくれるから」「仕事が忙しいから」など、何かと理由をつけて介護の準備を後回しにしているうちに、介護が必要になったら……誰しも、親や配偶者など大切な人の介護の当事者に、あるいは自分自身が介護される側に、突然なってしまう可能性があります。そうなったときに慌てないよう、介護の準備は事前に進めておきたいものです。

そこで本記事では、特に準備に時間がかかると思われる「お金」の面から、介護の準備に参考となる情報をご紹介します。

総額でどのくらいお金がかかるのか?

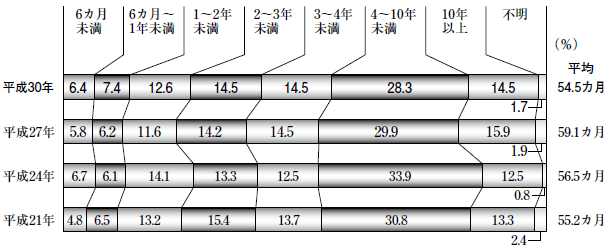

公益財団法人 生命保険文化センターの「生命保険に関する全国調査(平成30年度)」によれば、介護を行った期間(現在介護を行っている人は、介護を始めてからの期間)は、平均54.5ヵ月(約4.5年)となっています。

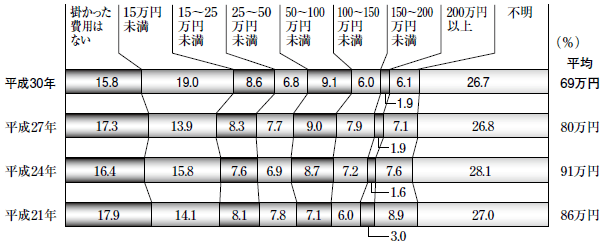

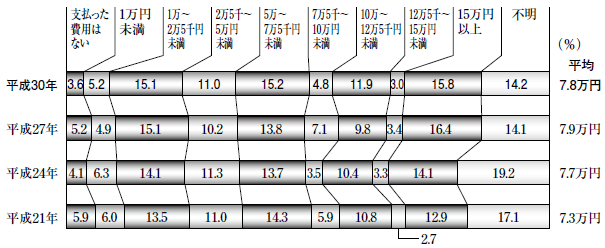

また介護に要した費用は、一時的な費用と月々かかる費用に分けられますが、一時的な費用の合計は平均で69万円、月々かかる費用の合計は平均7.8万円となっています。

<介護にかかる期間(介護中の場合は経過期間)>

<介護にかかる費用>

①一時的な費用の合計

※「掛かった費用はない」は0円として平均を算出

②月々かかる費用の合計

※「支払った費用はない」は0円として平均を算出

※期間:平成21年~平成30年(3年毎)

出所:(公財)生命保険文化センター「生命保険に関する全国実態調査(平成30年度)」より抜粋

どういった費目にお金がかかるのか?

次は、介護で発生した一時的な費用や月々かかる費用の内訳について、在宅で介護を行う場合を想定し、ご説明いたします。

まず一時的な費用の内訳ですが、在宅で介護を行う場合、それに合わせた自宅の改修が必要になることがあります。また、車いすや、介護用のベッドである特殊寝台、被介護者がつかまって歩けるような歩行補助器具など、レンタルを利用しない場合にはこうした福祉用具の購入も必要になる可能性があります。

また、月々かかる費用の内訳については、訪問看護・訪問介護などの利用料金、および車いすや介護用のベッド等の福祉器具をレンタルしている場合にはその料金が発生します。また、このほかに日常の生活費や食費・居住費(家賃など)など、通常の生活を送るための費用も発生します。

以下に、65歳未満で要介護3と認定され、かつ介護サービス利用時の自己負担割合が1割の方が、在宅介護を受ける場合(土日は家族による介護を受ける前提)のケアプランおよび費用例をご紹介いたします。

|

<一時的な費用の内訳(目安)> |

|

| 内容 | 料金 |

|---|---|

| 福祉用具購入(ポータブルトイレ)*1 | 40,000円 |

| 住宅改修費(段差の解消)*1 | 160,000円 |

| サービス利用合計額 | 200,000円 |

| 介護保険からの給付(費用の9割)*1 | ▲180,000円 |

| 最終的な自己負担額 | 20,000円 |

|

<月々かかる費用の内訳(目安)> |

|||

| 内容 | 単価 | 回数 | 料金 |

|---|---|---|---|

| 訪問看護 | 8,160円 | 月5回 | 40,800円 |

| 訪問介護 | 3,940円 | 月22回 | 86,680円 |

| デイケア | 6,810円 | 月13回 | 88,530円 |

| ショートステイ*2 | 8,630円 | 月3日 | 25,890円 |

| 福祉用具貸与*3 | ― | 月額 | 25,000円 |

| サービス利用合計金額 | 266,900円 | ||

| 介護保険からの給付額(支給限度額内費用の9割)*4 | ▲240,210円 | ||

| 支給限度額超過分のサービス利用(10割自己負担) | 0円 | ||

| 介護保険対象外のサービス利用(10割自己負担)*5 | 7,500円 | ||

| 最終的な自己負担額 | 34,190円 | ||

*1:福祉用具購入費・住宅改修費のぞれぞれが9割給付(ただし上限額あり)。

*2:単独施設型(ユニット型個室)を利用した場合。

*3:車いす、特殊寝台をレンタル。レンタル料の9割が給付される。

*4:要介護3の場合の給付限度額は269,310円(標準的な地域の例)。なお、給付限度額超過分は10割自己負担となる。

*5:ショートステイの滞在費・食費(2,500円×3日)は介護保険対象外。

出所:公益財団法人 生命保険文化センターホームページ「実際にかかる介護費用はどれくらい?」をもとにアセットマネジメントOne作成

将来の介護を見据え、健康なうちから備えておくべきこと

上記のように、介護には多くの費用が必要になります。

将来発生しうる介護に備え、健康なうちから準備できることはなんでしょうか。

ここでは、3つご紹介いたします。

<1:家族と事前に相談しておく>

想定される被介護者(親など)や介護の協力者と事前に相談をし、介護に関する意思(以下に示す2点は特に重要なポイントです)を確認しておくと効果的です。

|

① |

介護の方法や場所(在宅or施設でのケア等) |

||||||

|

② |

介護にかかる費用

|

<2:介護保険制度について知識を深めておく>

いざ介護が必要になった場合に、ぜひ利用したい制度が「介護保険制度」です。

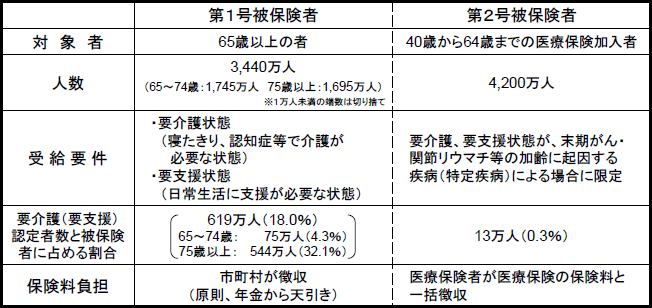

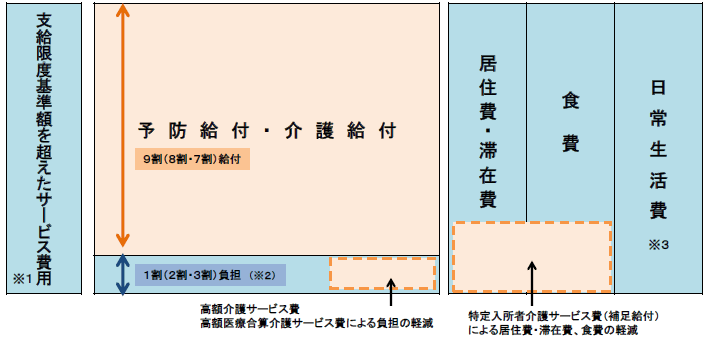

介護保険は、65歳以上の方、あるいは特定疾病を患っている40~64歳までの医療保険加入者の方で、要介護・要支援状態であることを認定された方がサービスの提供を受けることができます。このサービスを利用した場合、原則として各介護サービスの9割分(一定以上所得者は8割または7割)が保険給付の対象となり、自己負担分は残りの1割(一定以上所得者は2割または3割)および日常生活費・食費・居住費等になります。

サービス利用の際には、各市町村の窓口あるいは地域包括センターに相談することになりますので、覚えておきましょう。

介護保険制度の被保険者

※第1号被保険者及び要介護(要支援)認定者の数は、「平成28年度介護保険事業状況報告年報」によるものであり、平成28年度末現在の数。

※第2号被保険者の数は、社会保険診療報酬支払基金が介護給付費納付金額を確定するための医療保険者からの報告によるものであり、平成28年度内の月平均値。

介護保険制度を利用した場合の自己負担 (青色の部分が自己負担)

※1在宅サービスについては、要介護度に応じた支給限度基準額(保険対象費用の上限)が設定されている。

※2居宅介護支援は全額が保険給付される。「合計所得金額160万円」以上、かつ、「年金収入+その他合計所得金額280万円以上(単身世帯の場合。夫婦世帯の場合346万円以上)」の場合は、2割負担となる。なお、平成30年8月から、「合計所得金額220万円以上」かつ「年金収入+その他合計所得金額340万円以上(単身世帯の場合。夫婦世帯の場合463万円以上)」の場合は3割負担。

※3日常生活費とは、サービスの一環で提供される日常生活上の便宜のうち、日常生活で通常必要となる費用。(例:理美容代、教養娯楽費用、預かり金の管理費用など)

出所:厚生労働省・老健局「公的介護保険制度の現状と今後の役割(平成30年度)」より抜粋

<3:将来に向けて資産形成を始める>

将来に向けた資産形成を早めに始めることで、介護に限らず不意に発生する出費や収入減等に備えることができます。ここでは、資産運用を始める際に知っておきたい内容を2つご紹介します。

①「長期」・「積立」・「分散」を意識して投資をおこなう

投資の際に、資産運用の3つの基本である「長期」・「積立」・「分散」を実践することが、着実な資産形成をするうえで大切なことと考えられます。詳しくは、以下の記事をご覧ください。

②節税制度(NISA)を利用する

NISA(少額投資非課税制度)と呼ばれる、株式や投資信託への一定金額内の投資で得た利益に対する税金(通常約20%)が非課税になる制度が利用できます。NISAには、通常のNISAのほかに「つみたてNISA」「ジュニアNISA」などいくつか種類があり、それぞれ特徴があります。詳しくは、以下の記事をご覧ください。

このように、

①家族との事前相談

②介護の費用負担を減らす制度の確認

③将来の介護費用を見据えた資産運用

をおこなうことで、「もしも」の不安を大きく減らすことができるのではないでしょうか。

※上記は一例であり、その内容のすべてを説明しているものではありません。

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする