投資スタイルを比較 ~バリュー・グロースとは~

2019/07/09

投資スタイルの基本的考え方 バリュー運用とグロース運用

今回は株式運用における代表的な投資スタイルについてご説明をした上で、投資信託などで運用を行う際に注意すべき投資スタイルの分散について考えてみたいと思います。読者の皆さまは、株式の運用に関連して、「バリュー運用」、「グロース運用」といった言葉を耳にされたことはありますか。どちらも運用会社あるいはファンドマネジャーが株式でのアクティブ運用を行う際の代表的な投資スタイルです。企業年金連合会のホームページにある用語集によれば、バリュー運用、グロース運用はそれぞれ次のように定義されています。

- バリュー運用

企業の利益や資産額などの一定の基準に対して割安な(過小評価されている)株式に投資する手法。PER(Price Earning Ratio 株価収益率=株価÷一株当たり利益)やPBR(Price Book-Value Ratio 株価純資産倍率=株価÷一株当たり純資産)の低いもの、配当利回りの高いものなどが代表的な選択基準であり、例えば、何らかの理由で人気の圏外にあり、株価が割安な水準に放置されていると考えられる株式を投資対象とすることなどが典型である。

- グロース運用

企業収益の成長性等に主眼をおいて選定された株式を投資対象とする運用手法のことで、成長株投資ともいう。製品競争力、商品開発力、業態等からみて、当該株式発行会社の一株当たり利益が伸びると予想される銘柄に投資する運用手法である。

(出所:企業年金連合会)

これらの定義は、機関投資家や運用会社、評価会社などによって、細部に違いはありますが、バリュー運用が何らかの投資尺度における割安性、グロース運用は企業の収益・利益の将来的な伸び率に注目しているという点については、概ね共通していると言えるでしょう。

運用スタイルによってパフォーマンスは変わる

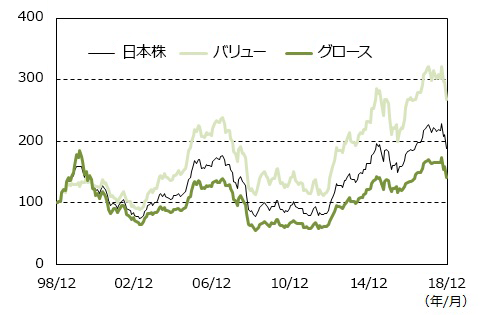

ここで、運用スタイルによる投資パフォーマンスの違いを見てみましょう。図表1は、2018年までの過去20年間における日本株とスタイル別指数のパフォーマンス推移です。この期間における国内株式市場のパフォーマンスは、バリューの方が優位であったと言えます。

(図表1)国内株式のスタイル別パフォーマンス推移

1998年12月末~2018年12月末(月次)

1998年12月末を100として指数化

Bloombergのデータを基にアセットマネジメントOne作成

日本株、バリュー、グロースそれぞれの指数については、【使用している指数について】をご参照下さい。

上記は過去のデータであり、将来における運用成果等を示唆・保証するものではありません。

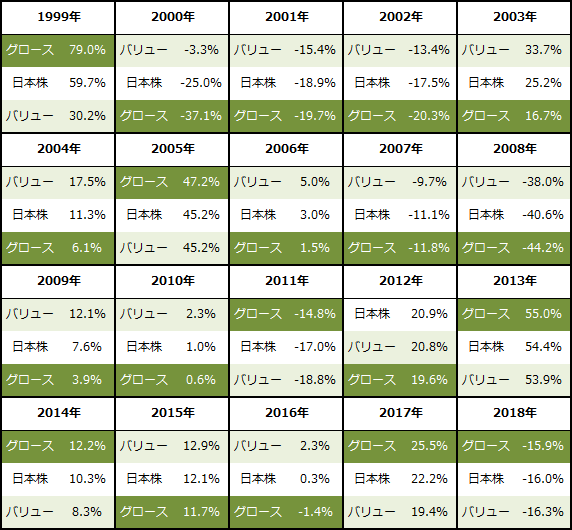

次にもう少し細かく見てみます。図表2は上記の期間を年別に区切ったパフォーマンスの推移です。グロース vs. バリューで年毎の勝敗を見ると、期間全体ではグロースの7勝13敗となっておりバリューが優位です。しかし直近の10年間だけをみると5勝5敗、安倍政権誕生後の2013年以降6年間だけならグロースが4勝2敗と、足元に近づくにつれてグロース優位になります。また、ITバブルとその崩壊前後にあたる1999年・2000年にはバリューとグロースの差異が30%を超えており、パフォーマンス格差が極めて大きくなっています。このように年単位でもやや中長期的に見ても、投資環境の変化によって運用スタイルによるパフォーマンスの優劣は変化し、期間によってはその差異が大きなものとなる場合があります。

(図表2)国内株式の年別パフォーマンス

1999年~2018年(暦年ベース)

Bloombergのデータを基にアセットマネジメントOne作成

日本株、バリュー、グロースそれぞれの指数については、【使用している指数について】をご参照下さい。

上記は過去のデータであり、将来における運用成果等を示唆・保証するものではありません。

年金基金などのスタイル分散

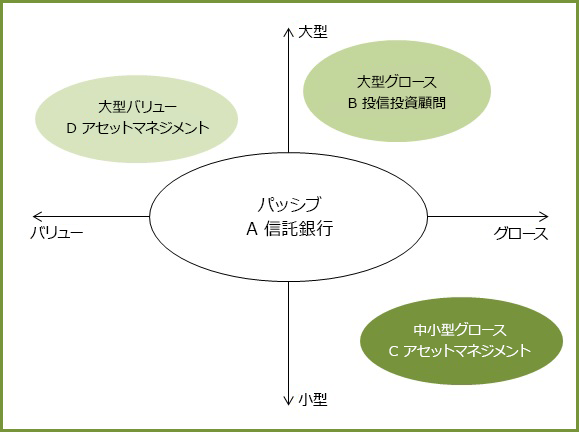

年金基金などの機関投資家は、株式での運用を行う際に、パッシブを中心にバリュー、グロース、あるいは大型、中小型など、ポートフォリオ全体の投資スタイル分散に配慮をして、運用を外部委託する運用会社・ファンドマネジャーや投資先のファンド(以下、運用会社等)を選んでいるケースが多いと思われます(図表3)。個々の運用会社の投資哲学や市場(ベンチマーク)に対する超過リターン獲得のための考え方、銘柄選択の切り口などは様々です。一方で、前述したように、株式市場の投資環境によって投資スタイルの違いもパフォーマンスの出方には大きく影響する傾向があります。したがって、機関投資家が運用会社等を選ぶ際には、運用会社等の能力を評価すると同時に、投資を検討している商品がどのような投資スタイルに属するのかという点にも配慮をして、株式ポートフォリオ全体の運用スタイル分散を図っています。

(図表3)株式運用における投資スタイル分散の例

(注)上図は運用スタイル分散の一般的な事例を示したものであり、年金基金などにおける実例とは異なる場合があります。

個人投資家の皆さまの株式ポートフォリオに対する示唆

今回は、国内株式を例に運用スタイルによるパフォーマンスの差異や、年金基金などにおける株式ポートフォリオのスタイル分散の基本的考え方について紹介してみました。こうした考え方は個人投資家の皆さまの資金運用にも十分に通じるものと思います。株式を投資対象とする投資信託の運用スタイルは、投資情報会社などのサイトでも知ることができますし、投資信託の目論見書や月次報告書などと冒頭に述べた基本的な定義を見比べることで類推することもできます。運用スタイルの分散に配慮しながら、いろいろな投資信託にバランス良く投資し、安心して中長期投資ができるポートフォリオを構築していきましょう。

【使用している指数について】

日本株:東証株価指数(配当込)

バリュー:ラッセル野村総合バリューインデックス(配当込)

グロース:ラッセル野村総合グロースインデックス(配当込)

※東証株価指数(配当込)は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利は、㈱東京証券取引所が有しています。

※ラッセル野村総合バリューインデックス(配当込)、ラッセル野村総合グロースインデックス(配当込)の知的財産権およびその他一切の権利は野村證券株式会社およびFrank Russell Companyに帰属します。なお、野村證券株式会社およびFrank Russell Companyは、対象インデックスの正確性、完全性、信頼性、有用性、市場性、商品性および適合性を保証するものではなく、対象インデックスを用いて行われる委託会社の事業活動・サービスに関し一切責任を負いません。

■合わせて読みたい3つの記事

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする