奨学金制度とは ~活用方法と注意点を知って無理なく教育費を準備する~

2023/06/30

日本では、高校卒業生の7割が大学・専門学校という高等教育に進学していますが、将来の子供の教育費負担に漠然とした不安を抱えていらっしゃる方が多いのではないでしょうか。

本記事では、奨学金制度とはどのようなものなのかを解説した上で、ライフプランニングを考慮した「教育費の準備」という視点から、活用方法と注意点をご紹介したいと思います。

奨学金制度とは

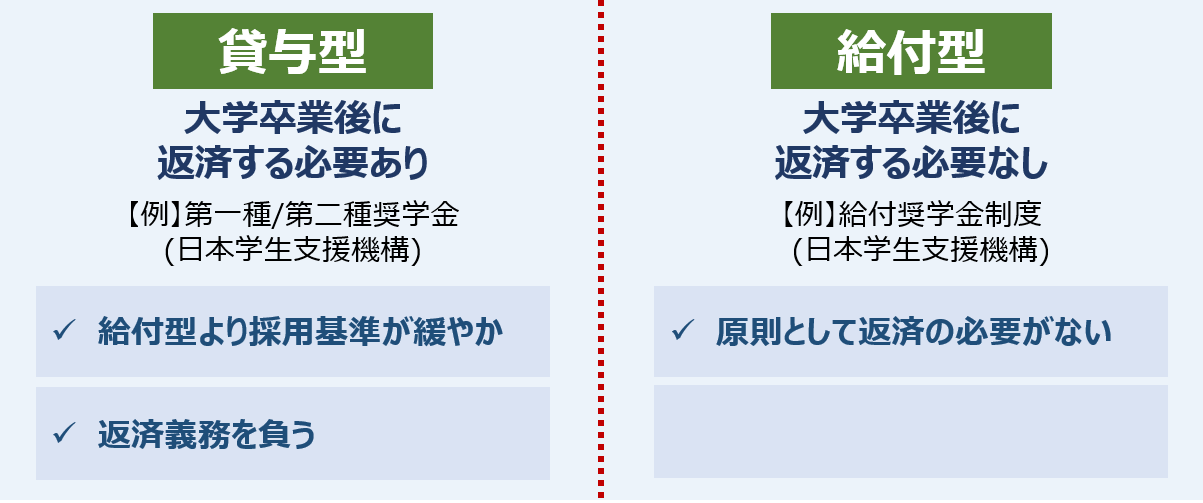

始めに奨学金制度がどういうものか見てみましょう。奨学金利用者のうち9割近くの人が利用しているのが日本学生支援機構の奨学金です。大きく分けると学生本人が卒業後に返済が必要な「貸与型」と、返済の必要がない「給付型」の2種類があります(図1)。貸与型は、無利息の第一種と、利息付で返済する第二種があり、第二種のほうが選考基準はやや緩やかです。一種と二種の併用もでき、条件に合えば入学時特別増額貸与奨学金の上乗せも可能です。

どちらのタイプも、大学や専門学校に納める学費のほか、学生生活に必要な費用を補う資金として役立つため、今では大学生の2人に1人は何らかの奨学金を利用しています。

今回は、代表的な制度である日本学生支援機構の奨学金について、申し込み方法や留意すべき点などを確認しておきましょう。

図1.貸与型と給付型の違い

まず、申し込み方法は3種類あり、どれも在学中の学校を通して手続きを行います。入学する前の年に高校を通して申し込むのが「予約採用」、入学した大学等を通して申し込むのが「在学採用」です。最近は高校3年の春に予約採用で申し込む人が大半で、予約採用で決まらなかったら、再度、在学採用(進学後の秋以降)で申し込むこともできます。また、家計の急変があった場合は「家計急変採用、緊急採用・応急採用」でいつでも在学中の学校を通して申し込めます。

なお、給付型は2018年度から本格導入されていましたが、2020年度からは修学支援新制度によって入学金・授業料の減免とセットで実施され、支給対象者や給付額が拡充しています。

申し込み資格や条件は大学、短大、高専、専修学校(専門課程)、大学院、海外留学などで異なります。選考基準のほか、進学先(大学、短大・専修等)によって貸与可能な金額が異なっている点などには留意が必要です。

図2と3に日本学生支援機構の奨学金制度の概要をご紹介しておきます。活用を検討される際は、最新情報をホームページ等で確認されることをお勧めするとともに、申し込み期間や提出書類等については在籍中の高校等で確認してみてください。

図2.貸与型奨学金の概要(予約採用、日本学生支援機構の奨学金制度の場合)

| 第一種奨学金 (無利息) |

選考基準 | 学力 | 次の1、2のいずれかに該当する人

①生計維持者(原則父母)が住民税非課税世帯である

②生計維持者が生活保護を受給している ③社会的養護を必要とする人(児童養護施設在籍者等)である |

|||

| 収入 (4人家族の目安) |

給与所得者:803万円程度 | それ以外:552万円程度 | ||||

| 貸与月額 | 国公立 | 私立 | ||||

| 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 | |||

| 大学 | 2万円、 3万円、 4万5,000円* |

2万円、 3万円、 4万円、 5万1,000円* |

2万円、3万円、4万円、5万4,000円* | 2万円、3万円、4万円、5万円、6万4,000円* | ||

| 短大・専修(専門) | 2万円、3万円、4万円、5万3,000円* | 2万円、3万円、4万円、5万円、6万円* | ||||

| 第二種奨学金 (利息付) |

選考基準 | 学力 | 申し込み時までの学習成績が学年の平均水準以上であるなど | |||

| 収入 (4人家族の目安) |

給与所得者:1,250万円程度 | それ以外:892万円程度 | ||||

| 貸与月額 | 2万~12万円(1万円単位) ※私立大学で12万円を選択した場合、進学時に薬学・獣医学は 2万円の増額、医学・歯学は4万円の増額が可能 |

|||||

| 入学時特別増額 貸与奨学金 (利息付) |

利用条件 | 低所得等を理由に日本政策金融公庫の「国の教育ローン」を利用できなかった世帯等が対象 | ||||

| 貸与金額(一時金) | 10万~50万円(10万円単位) | |||||

*最高月額。第一種奨学金の最高月額の利用には、第一種・第二種併用貸与の家計基準を満たしている必要があります。

※自宅外通学の場合は自宅通学の貸与額も選択可能。給付型奨学金と第一種奨学金を併用した場合、収入により第一種奨学金の貸与月額が制限されます。

出所:日本学生支援機構の資料をもとにアセットマネジメントOne作成

図3.給付型奨学金の概要(大学・短期大学・専修学校(専門課程)の進学予定者(昼間課程)の場合)

| 対象: | 住民税非課税世帯やそれに準じる世帯の学生(第Ⅰ~Ⅲ区分) |

| 学力基準: | 全履修科目の評定平均値が3.5以上、又は将来、社会で自立し、及び活躍する目標をもって、進学しようとする大学等における学修意欲を有すること(進学前・予約採用の場合) |

| 支給月額 | 国公立 | 私立 | |||

| 自宅通学 | 自宅外通学 | 自宅通学 | 自宅外通学 | ||

| 第Ⅰ区分 | 2万9,200円 | 6万6,700円 | 3万8,300円 | 7万5,800円 | |

| 第Ⅱ区分 | 1万9,500円 | 4万4,500円 | 2万5,600円 | 5万600円 | |

| 第Ⅲ区分 | 9,800円 | 2万2,300円 | 1万2,800円 | 2万5,300円 | |

※年収の目安 第Ⅰ区分:270万円程度(住民税非課税世帯)、第Ⅱ区分:300万円程度、第Ⅲ区分:380万円程度

出所:日本学生支援機構の資料をもとにアセットマネジメントOne作成

受験費用や学費ってどれくらい掛かるの?準備はどうすればいいの?

奨学金制度は、親の経済的事情等から学費負担が難しい場合でも進学機会が得られる非常に便利な制度ですが、多くの方が活用している貸与型奨学金は卒業後にお子様自身が返済していく必要があります。そのため、まずはライフプランニング的な視点を持って自助努力で受験費用や学費を計画的に事前準備してみたうえで、奨学金の活用を考えていくのが望ましいのではないでしょうか。

ただ、「事前準備といっても、一体どれくらいの金額が必要なのだろう?」と感じる方も多いかと思います。ここでは教育費の準備について一般的な例をご紹介します。 内閣府(インターネットによる子育て費用に関する調査)や日本政策金融公庫(教育費に関する調査)によると、試算の仕方等によって実際の金額は上下するかと思いますが、「子どもひとりに2,000万円以上」が掛かるという試算結果(食費や被服費、教育費などの積算)があるようです。子育てに2,000万円以上の費用が掛かると聞いて不安を感じる方も多いのではないでしょうか。こうした不安を和らげるために、可能な範囲で事前に準備をしておくことが大事になってきます。次に計画的な学費準備の考え方についてポイントを絞ってご紹介していきます。

1.全額を貯めようと思わない

子供を育て上げるのに2,000万円以上といっても、この金額の半分程度を占める食費や被服費の多くは毎日少しずつ出ていくわけで、こういった費用は事前に準備するというよりも日々の家計管理・節約の中で意識しておけば大丈夫です。

したがって、計画的に準備する目標は「塾や予備校の費用」「受験費用と入学金」「高校や大学の学費」などの学費関連から優先的に準備するといいでしょう。これらの費用は日本政策金融公庫の調査などの統計で900万~1000万円とされており、2000万円の半分ということになります。そして、これも全額を事前に準備する必要はありません。

2.「進学のために必要な費用」の貯蓄を最優先に行う

「塾や予備校の費用」「受験費用と入学金」の不安が解消されるだけで、学費の不安はぐっと小さくなります。「進学させてあげられない」という心配がなくなるからです。 初めに考えるべきは「塾」と「入学諸費用」の費用準備です。日本政策金融公庫の調査をみると、高校の入学諸費用(受験費用、入学金等)が36.5万円、大学の入学諸費用が89.7万円となっていますので、まずは150万円程度を目標に確実に貯めておくようにします。

塾や予備校の費用ですが、文部科学省の「子供の学習費調査」をみると、中学2~3年と高校3年がやはり費用が高くなり(公立の場合)、年20万~35万円くらいが平均となっています。こちらも50万~100万円くらいの備えがあれば、夏期講習や冬期講習の振込額をみて焦らずに済むでしょう。

これらの費用を合計すると、大体200万円~250万円程度の準備額になります。この金額を幼児教育・保育無償化の3年間、小学校の6年間、中学2年間の11年で貯める場合、月1.5~1.6万円くらいとなり、これは、おおむね児童手当を全額貯蓄しプラス5,000円くらい上乗せするイメージになります(児童手当は所得が高い人は減額されることに注意が必要)。

3.「大学の学費」の半分程度を目標にする

次に考えることは、大学の学費の半分程度を予め確保しておく計画です。日本政策金融公庫の調査では高校の学費は年69万円、大学の学費は年157万円が平均値となっており、大学の学費が大きくなっています。高校3年間で約210万円、大学4年間で約630万円として、大学の学費の半分に相当する300万円を先ほどと同様に11年で貯めるとすれば、月2.3万円程度となります。先ほどの進学のための貯蓄額に加えると月に約4万円(年間約50万円)の積み立てになります。月4万円が負担に感じるのであれば、ボーナス時多めに、例えば年2回12万円ずつ貯めることと組み合わせれば毎月の負担は2万円程度になり、より現実的な目標となるのではないでしょうか。

ここでは一般的なケースをご紹介しましたが、これらの費用を中学2年生までの11年間で貯めるという目標に到達すれば、足りない部分は「高校の学費」と「大学の学費の半分」まで小さくなってきます。さらに中学3年生以降も継続して同じペースで資金を確保しながらやり繰りしていくと良いでしょう。こうして漠然とした不安を可視化し、予め計画的に準備を進めておくことが、やり繰りの選択肢を拡げるのではないでしょうか。

事前準備でも足りない時は奨学金の活用を検討!

前述のとおり、教育資金は計画的な事前準備が何より肝心です。一方で、たとえ事前準備をしていても、お子さまが進学を希望する大学の学部などによっては想定以上の学費負担が生じることもありますし、自宅外通学になる場合はアパートなど住まいの準備に掛かる費用も必要になってくるなど、さらに資金が必要となる場合もあります。そういった際の補完手段として奨学金などの諸制度を活用するため、仕組みや利用方法を知っておくことが大事です。(図4参照)

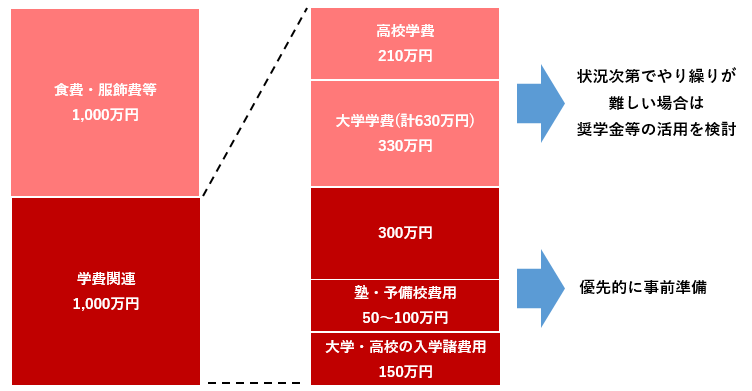

図4.教育費準備のイメージ(日本における一般的な例)

※数値は概算値です。

出所:内閣府「インターネットによる子育て費用に関する調査」、日本政策金融公庫「教育費に関する調査」をもとにアセットマネジメントOne作成

ここからは、奨学金活用にあたっての留意点についても触れておこうと思いますが、その前に、奨学金と並んで学費負担を補う手段として知られる教育ローンについて簡単にご紹介します。教育ローンが奨学金と大きく異なる点は、親が借りた資金を親自身が返済するということです。広く活用されているものに、銀行の提供する教育ローンや日本政策金融公庫の教育一般貸付などがあり、通常の個人向けローンと比べて金利が低く設定されていたり、お子様が卒業するまで利息のみ支払うなどの返済猶予や返済期間の長期設定が可能なものが多くなっています。比較的活用しやすいローンですが、無条件にお勧めできるというわけでもありません。それは、教育ローンが完済するまでに親自身が定年退職を迎えてしまうという問題があるからです。例えば、35歳のときに生まれた子供が57歳のときに大学卒業、教育ローンを3年返済したところで60歳定年となる場合、それまでに全額返済できないケースが出てくるでしょう。「退職金で返済すればいいのではないか?」と思われるかもしれませんが、この方法は自身の老後の生活に必要な資金を取り崩すことになりかねません。教育ローンの活用にあたっては返済タイミングやご自身の資金計画も考え、慎重に検討したほうがいいでしょう。

では、奨学金制度はどうでしょうか。冒頭ご紹介しましたが、奨学金制度は、大きく分けると返済不要な給付型と返済が必要となる貸与型があります。一定の学力・収入基準等を満たす場合は返済不要な奨学金を与えられますが、貸与型の奨学金は卒業後にお子様が社会人として自立し、収入を得ながら生活を営みつつ返済もしていく必要があります。最近ニュースで、国内外で就職難や失業によって奨学金の返済に苦しむ若者の事例がしばしば紹介されています。大学等への進学を卒業後の安定収入が見込めるキャリアへいかに繋げていけるかが、奨学金を活用すべきかどうかの分岐点ということになります。いずれにせよそれなりの覚悟をもって、奨学金との付き合い方を考えてみたいところです。

老後資金の準備でも同じですが、教育資金についても「必要なときに焦っても遅い」「早く気付いて準備することが最大の対策」という点を念頭に置いておきたいものです。まずは現状を把握すること、そのうえで必要に応じて奨学金や教育ローンなどの活用についても検討してみることが大切なのだと思います。

■あわせて読みたい、教育にかかるお金の話

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする