【子供の教育費】本当はいくら必要?貯め方は?

2018/11/16

「子供の教育費どうしよう…」

遅くても子供が中学入学くらいから、早いと子供が生まれて間もなく、この悩みを抱える方は多いのではないでしょうか。子供の教育資金は住宅資金・老後資金に加えて人生の三大資金とも言われており、こうした悩みを抱えるのも無理はないと思います。

そこで、今回はそんな悩みを少しでも解消できるよう、「そもそも教育費とはいくら必要なのか」そして「教育費の貯め方」について解説したいと思います。

教育費はいくら必要?

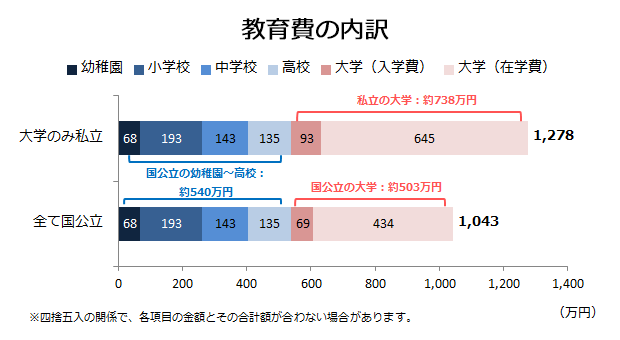

文部科学省や日本政策金融公庫の調査結果をもとに、幼稚園から大学までに必要な子供1人あたりの教育費を筆者が試算したところ、幼稚園から大学まですべて国公立の場合で約1,043万円、幼稚園から高校までが国公立で大学は私立(4年制文系)の場合で約1,278万円との結果になりました。さらに内訳についてもう少し詳しくみてみると、高校までが約540万円(幼稚園:68万円、小学校:193万円、中学校:143万円、高校:135万円)、大学は国公立の場合で約503万円(入学費:69万円、在学費:434万円)、私立の場合で約738万円(入学費:93万円、在学費:645万円)となっています。

教育費の貯め方は?

前段では、教育費の前提について述べましたが、ここからはどのような貯め方が良いのかを考えてみたいと思います。上記の前提では、高校までの段階でも相応の費用はかかりますが、全体の中での内訳をみると大学での費用が最も多くを占めています。年あたりの教育費負担が相対的には小さいと言える、子供が小さなうちから将来の大学進学に備えた資産形成をしていくことが大切と言えるのではないでしょうか。子供の成長過程で、小中高での費用を捻出しつつ大学進学以降に備えるためには、毎月積立方式による貯蓄や運用(投資信託などの活用)が一つの手段になるのではないかと考えられます。

たとえば、毎月3万円を積立て、年率3%で運用できた場合、1年後には総積立金額が360,000円に対し、元利金額は365,824円になり、5年後には総積立金額が1,800,000円に対し、元利金額は1,942,207円になります。また、同様に10年後には総積立金額が3,600,000円に対し、元利金額は4,193,757円になり、先にみた大学での費用の大半について資産形成でまかなうことができます(税金は考慮していません)。この試算には、利子(運用益)に利子(運用益)がつくいわゆる複利効果も反映されており、積立方式の運用は中長期の資金形成に適していることもおわかり頂けるのではないでしょうか。

※税金等は考慮していません

| 毎月3万円を積立て、年率3%で運用できた場合の元利金額の試算 | |||||

| (単位:円) | |||||

| 1年 | 2年 | 5年 | 10年 | 15年 | |

|---|---|---|---|---|---|

| 総積立金額 | 360,000 | 720,000 | 1,800,000 | 3,600,000 | 5,400,000 |

| 元利金額 | 365,824 | 742,622 | 1,942,207 | 4,193,757 | 6,803,921 |

以上のように大きな負担を抑えながら、無理なく少ない金額でも毎月継続すれば、中長期的に大きな金額を貯めることが可能だと考えます。また、NISA(少額投資非課税制度)やジュニアNISA、つみたてNISAなどの各種税制優遇制度を活用すれば、運用はより有利に働くことが期待できます。

奨学金活用なども視野に総合的に考えたマネープランを

現在、大学生の2.6人に1人は日本学生支援機構の貸与型奨学金を借りていると言われています。これには、無利子のものと有利子のものがあります。そして、給付型奨学金も創設されています。日本学生支援機構のホームページでは、大学や地方公共団体などが行っている奨学金や授業料減免制度なども調べることができます。それを受けることができる基準や条件を調べ、上記で述べたような進学に備えた資産形成とも組み合わせて、マネープランをご家族全体のライフプランの中で考えていくことも大事なことかと思われます。

出所:金融広告中央委員会「大人のためのお金と生活の知恵」などをもとにアセットマネジメントOne作成

キーワード:子育て

■あわせて読みたい、教育にかかるお金の話

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする