FPシリーズ(17):最新!確定拠出年金…2022年の制度改正を解説

2022/12/23

わが国は少子高齢化の進展に伴って、現役世代人口が減少し、一方で従業員の高齢化が進んでいます。高年齢者雇用安定法の改正によって65歳までの雇用確保が義務化され、70歳までの就業機会の確保が努力義務化されました。

こうした中で2022年4月以降、確定拠出年金(DC)制度は改正が相次いでおり、加入可能年齢や受給開始年齢等の引き上げが行われています。

さらに、2024年12月からは確定給付企業年金(DB)と確定拠出年金(DC)を併用している場合の拠出限度額が見直されることになっており、確定拠出年金(DC)の拡充がさらに進む予定です。

今回は、こうした一連の確定拠出年金(DC)制度の改正について解説したいと思います。

企業型DCと個人型DC(iDeCo)について

確定拠出年金(DC)には企業型と個人型があることは以前にもお伝えした通りですが、FPシリーズ(8)では企業型確定拠出年金(企業型DC)について、個人型確定拠出年金(個人型DC=iDeCo:イデコ)と比較しながら説明していますので、是非ともご覧頂きたいと思います。

企業型DCは、基本的には事業主が掛金を拠出して加入者である従業員が運用商品の選択をします。また、企業型年金規約で定めておけば、加入者も拠出限度額の1/2を超えない範囲で事業主の掛金額を上限として、天引きによる拠出が可能で、これを「マッチング拠出」と言います。

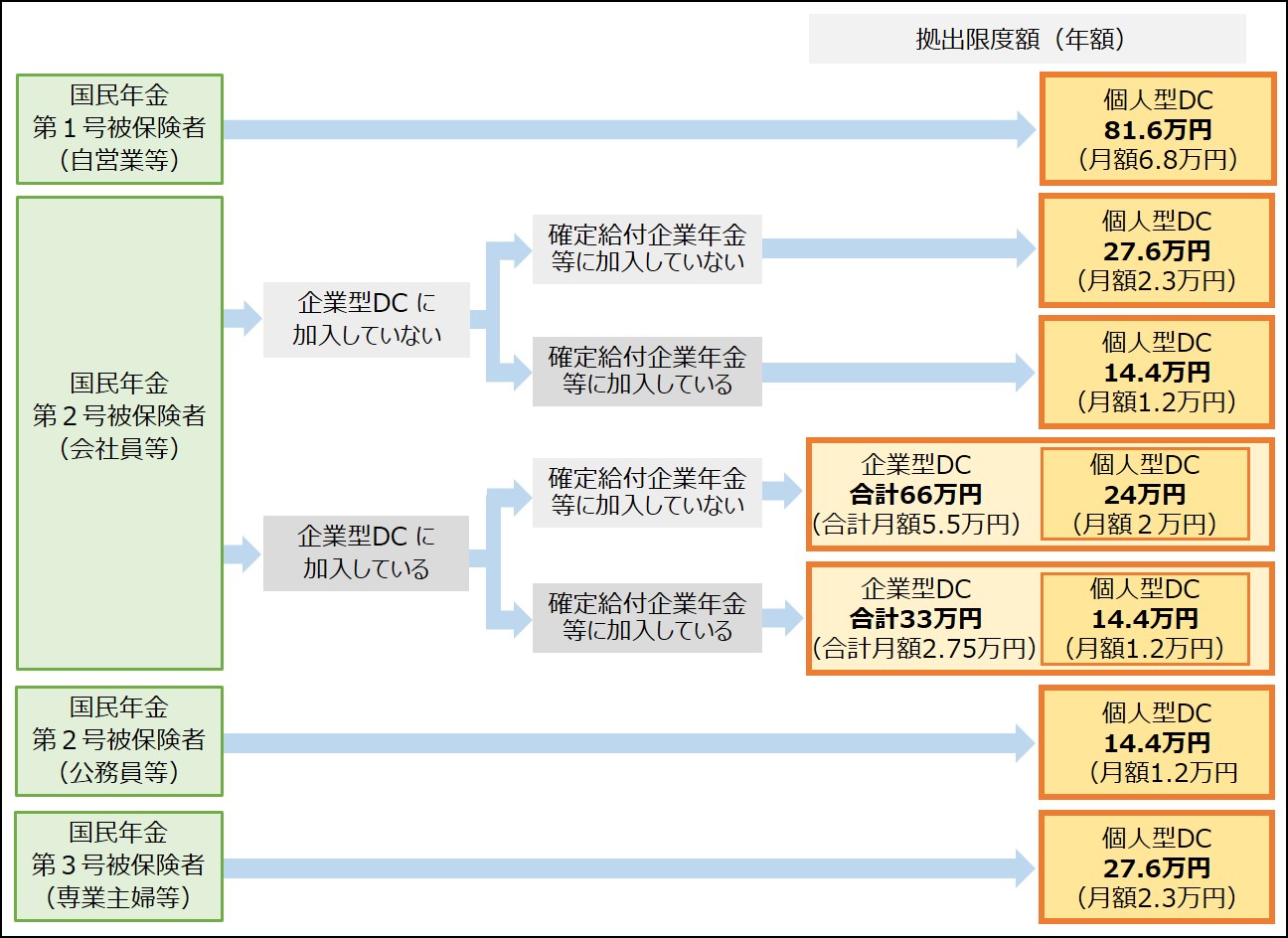

また、厚生年金保険の被保険者(公務員を除く)の掛金については4パターンあり、民間企業にお勤めの方の場合、その会社に企業型DC制度や確定給付企業年金(DB)制度等があるかどうかによって、個人型DC(iDeCo)の掛金上限額が決められています。

例えば、企業型DCに加入していて、その会社に確定給付企業年金等がない場合、下図のように企業型DCと個人型DC(iDeCo)を合計して年間66万円が拠出限度額となります。

【確定拠出年金(DC)の拠出限度額】

確定拠出年金(DC)制度の改正ポイント

2022年4月以降の確定拠出年金(DC)制度の主な改正ポイントは下記の通りとなります。

【確定拠出年金(DC)制度の主な改正ポイント】

| 年月 | 改正ポイント |

|---|---|

| 2022年4月 | ・確定拠出年金(DC)の受給開始年齢の上限引き上げ(70歳 ⇒ 75歳) |

| 2022年5月 | ・企業型DCの加入可能年齢引き上げ(65歳 ⇒ 70歳) ・個人型DC(iDeCo)の加入可能年齢引き上げ(60歳 ⇒ 65歳) |

| 2022年10月 | ・企業型DC加入者の個人型DC(iDeCo)の加入可能範囲拡大 |

| 2024年12月 | ・確定給付企業年金(DB)等加入の場合の確定拠出年金(DC)の拠出限度額見直し |

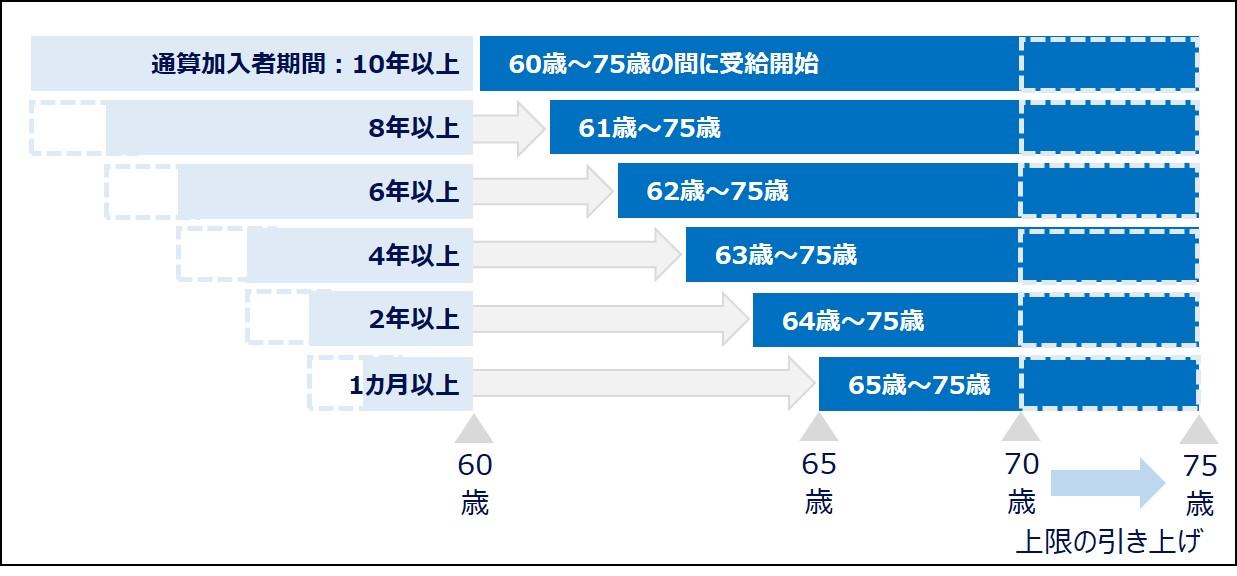

(1) 確定拠出年金(DC)の受給開始年齢の上限引き上げ (2022年4月1日施行)

2022年4月より、老齢基礎年金と老齢厚生年金の受給繰り下げの上限年齢が70歳から75歳に引き上げられたのに合わせて、確定拠出年金(DC)の老齢給付金も受給開始年齢の上限が70歳から75歳に引き上げられました。

改正前は70歳に達するまでに老齢給付金の受給を開始する必要がありましたが、現在では60歳から75歳までの間で、受給開始時期を選択することができるようになっています。

確定拠出年金は「公的年金の給付と相まって高齢期における所得の確保をするための制度」と位置付けられていますので、公的年金とリンクした制度設計がなされています。

【加入者期間と受給開始年齢のイメージ】

(2) 企業型DCの加入可能年齢の引き上げ (2022年5月1日施行)

企業型年金規約に基づいて、第1号厚生年金被保険者(一般の会社員)と第4号厚生年金被保険者(私学共済の職員)は70歳まで企業型DCに加入することができるようになりました。 改正前は原則として60歳まで、規約で定めれば65歳まででしたが、公的年金である厚生年金保険は70歳まで加入できますので、それに合わせた形となります。

前述したように、高齢者就業確保措置によって、企業に対して従業員の70歳までの雇用確保が努力義務化されましたが、70歳未満で再就職した場合においても、新たに企業型DCに加入できる道筋ができたとも言えるでしょう。 ただし、確定拠出年金(DC)の老齢給付金を一時金として受け取ってしまった場合や、年金として受け取っている場合は企業型DCの加入者にはなれませんので注意が必要です。

(3) 個人型DC(iDeCo)の加入可能年齢引き上げ/加入可能範囲の拡大 (2022年5月1日施行/2022年10月1日施行)

2022年5月1日より、国民年金の被保険者であれば65歳まで個人型DC(iDeCo)に加入できるようになりましたが、これによって60歳以上65歳未満の国民年金の任意加入被保険者と第2号被保険者(厚生年金保険の被保険者)が個人型DC(iDeCo)に加入できるようになりました。

国民年金保険料の納付済期間が40年に達していなければ、60歳以降に国民年金に任意加入することで、個人型DC(iDeCo)にも加入することができます。

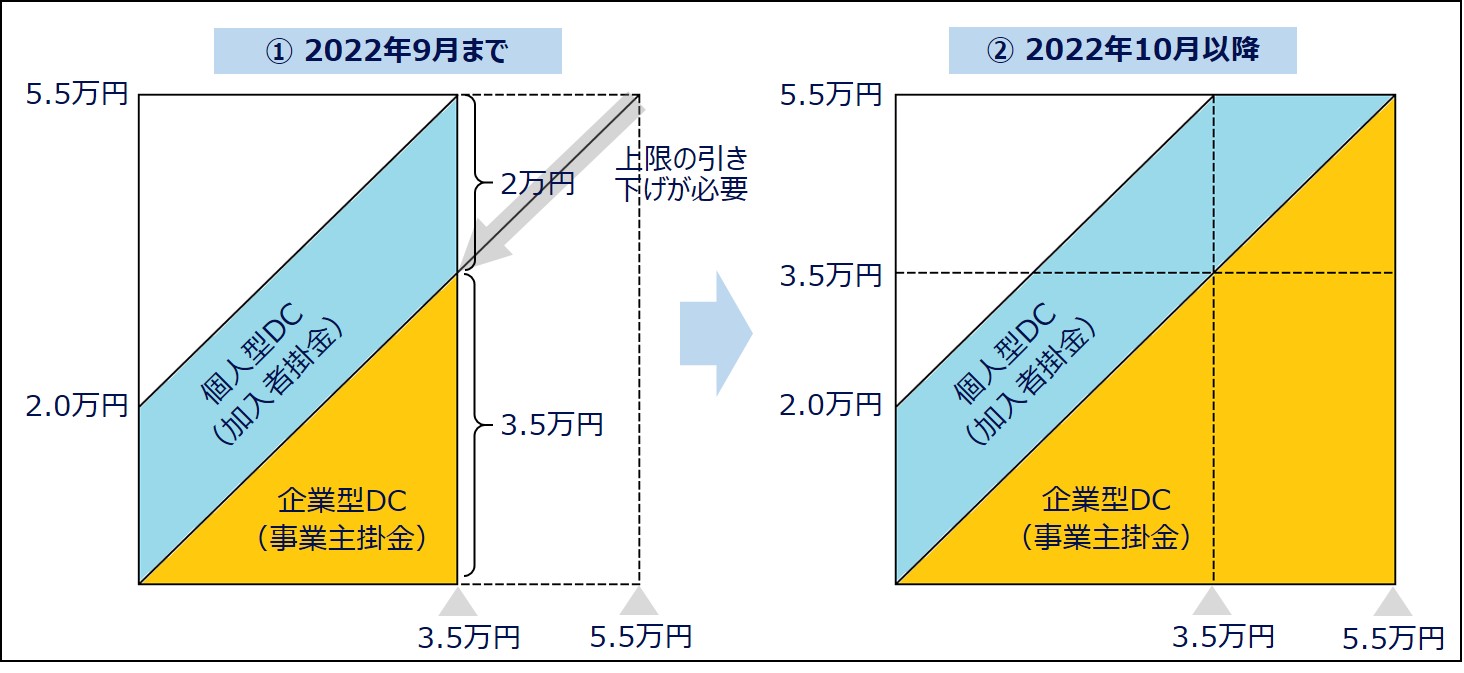

下図①のように、従来、企業型DC加入者が個人型DC(iDeCo)に同時加入するためには、企業型DCの規約で個人型DC(iDeCo)に同時加入できる旨の定めをした上で、企業型DCの拠出額の上限を引き下げる必要がありました。しかし、2022年10月1日にこの要件が緩和され、加入者掛金拠出(マッチング拠出)をしていなければ、個人型DC(iDeCo)に同時加入することができるようになりました。

これにより、企業型DCに上乗せするための選択肢としてマッチング拠出しかなかった方々も、個人型DC(iDeCo)も含めて選択できるようになりましたので、自分が投資したい投資信託を扱っている金融機関に個人型DC(iDeCo)の口座を開設して、積立投資を始めることができるようになったのです。

なお、下図②のように、企業型DCと個人型DC(iDeCo)の両方に加入した場合の個人型DC(iDeCo)の拠出限度額は月額2万円(確定給付企業年金等に加入している場合は月額1.2万円)で、企業型DCの事業主掛金との合計額が月額5.5万円(確定給付企業年金等に加入している場合は月額2.75万円)となりました。

ただし、総額で月額5.5万円(確定給付企業年金等に加入している場合は月額2.75万円)を超えないようにしなければなりませんし、企業型DCの事業主掛金と個人型DC(iDeCo)の掛け金が、いずれも各月の拠出限度額の範囲内で各月拠出となっている必要がありますのでご注意ください。

【同時加入の要件緩和のイメージ】 (企業型DCのみを実施している企業の場合)

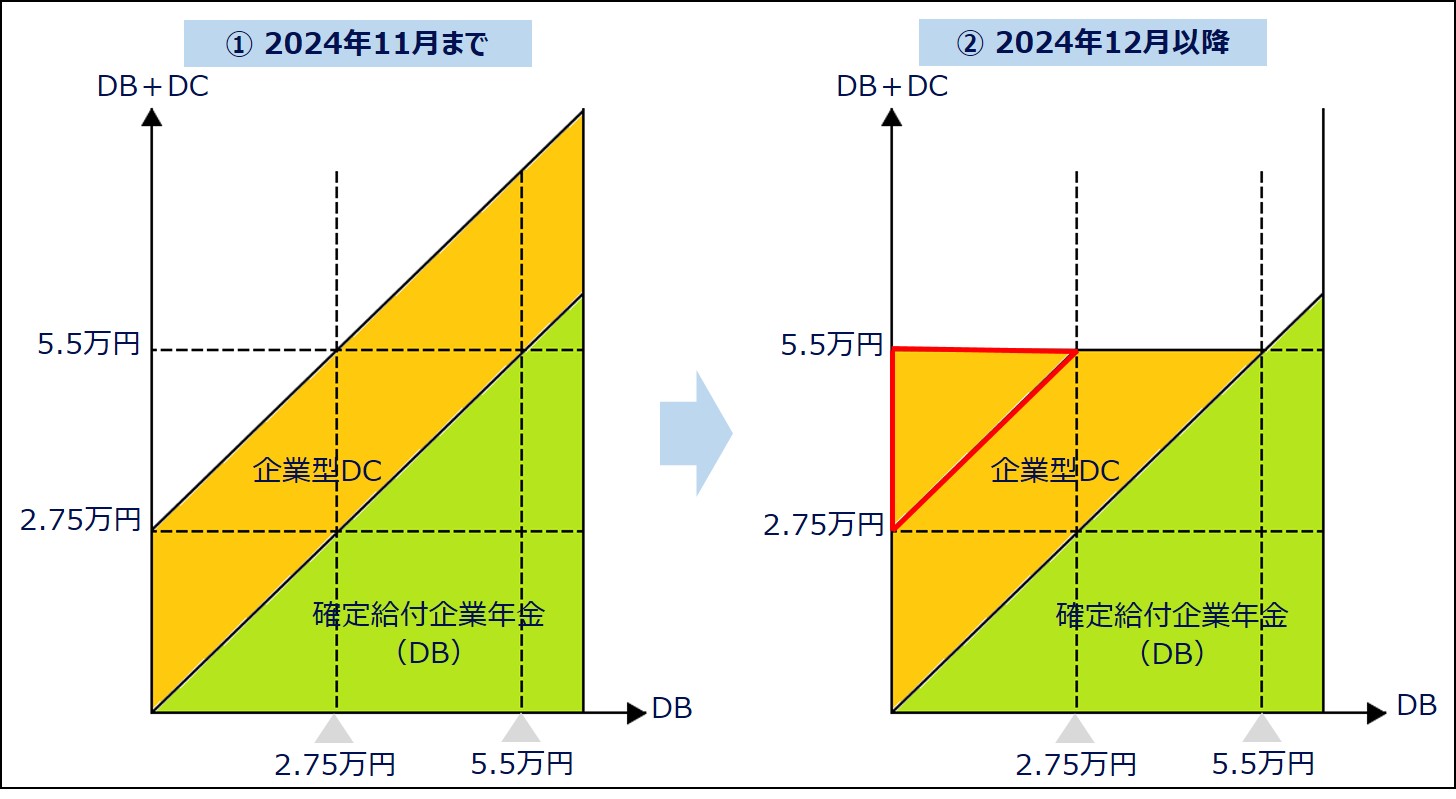

(4) 確定拠出年金(DC)の拠出限度額の見直し (2024年12月1日施行)

現在、確定拠出年金(DC)は確定給付企業年金(DB)等の掛金額を月額2.75万円とみなして拠出限度額が決まっていますが、2024年12月以降、確定給付企業年金(DB)等に加入している企業型DCの拠出限度額は月額「5.5万円-確定給付企業年金(DB)等の掛金相当額」となります。

仮に下図のような場合には、確定給付企業年金(DB)の掛金相当額が月額2.75万円未満だと企業型DCの拠出限度額が増えることになります。(赤枠部分)

また、個人型DC(iDeCo)の拠出限度額は、企業型DCまたは確定給付企業年金(DB)等との併用時に月額2万円を上限として月額「5.5万円-(企業型DCの事業主掛金額+確定給付企業年金(DB)等の掛金相当額)」となります。

【2024年12月以降の企業型DCの拠出限度額イメージ】

ちなみに、この改正では2024年の12月1日から拠出限度額が見直されることになりますが、何だか中途半端なタイミングではないかと思われる方もいるかもしれません。

実は、これは確定拠出年金(DC)の「掛金拠出単位期間」というのが関係していて、確定拠出年金(DC)においては12月から翌年11月までの12カ月間に対して拠出限度額が定められているのです。

会社員の方であればおなじみの「年末調整」のタイミングに合わせていると考えられますが、個人型DC(iDeCo)の掛金拠出単位期間も同じ期間となります。

今後は個人型DC(iDeCo)がより重要な位置付けに

わが国では、2040年には65歳以上人口が約35%を占める超高齢社会を迎えると予想されています。

本来、老齢年金は一定年齢(65歳)に達して働けなくなることを「保険事故」とする保険ですが、一部で報道されているように、年金の制度を設計した時に比べて平均寿命が大幅に延びたことで、年金財政は長期的に悪化していくと想定されます。

2024年には5年に一度の「国民年金及び厚生年金の財政の現況及び見通し(財政検証)」が作成されますが、それに向けて65歳までの国民年金保険料の納付を義務付けるなど、様々な提案がされていくことでしょう。

筆者は、もし国民年金保険料の納付期間が65歳まで延長された場合、それに合わせて個人型DC(iDeCo)の掛金の拠出も任意加入しなくても65歳まで延長されると予想しています。

つまり、個人型DC(iDeCo)は老後の生活資金を準備する制度として、より一層重要となっていくでしょう。

いかがでしたでしょうか?

次回のFPシリーズでは、少額投資非課税制度(NISA:ニーサ)について取り上げたいと思います。2023年度の与党税制改正大綱が発表され、2024年1月からNISA制度が大幅に拡充される見込みとなっていますので、皆さんに知っておいて頂きたいNISAの仕組みと改正ポイントを中心に解説したいと思います。是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

米国株市場のポイント「瞬解!3行まとめ」を毎営業日配信!お役立ちマネーコラムも

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする