FPシリーズ(8):老後資金準備の味方!確定拠出年金とは…いくらまで拠出できる?

2022/05/20

筆者は、「老後の生活資金を作る方法」は人それぞれで、投資だけではなく色々な方法があると考えています。

高額な収入を得ている人であれば銀行預金のみでも十分かもしれませんし、不動産を保有されている方であれば不動産収入だけで良いかもしれません。

しかし、多くの方々、特に会社員の場合は、やはり公的年金を真ん中の柱に据えてプラスαを考えるべきかと思います。つまり、国が用意してくれた公的年金に私的制度を上乗せしていくということが、効率的な老後の生活資金を準備する方法だと考えています。

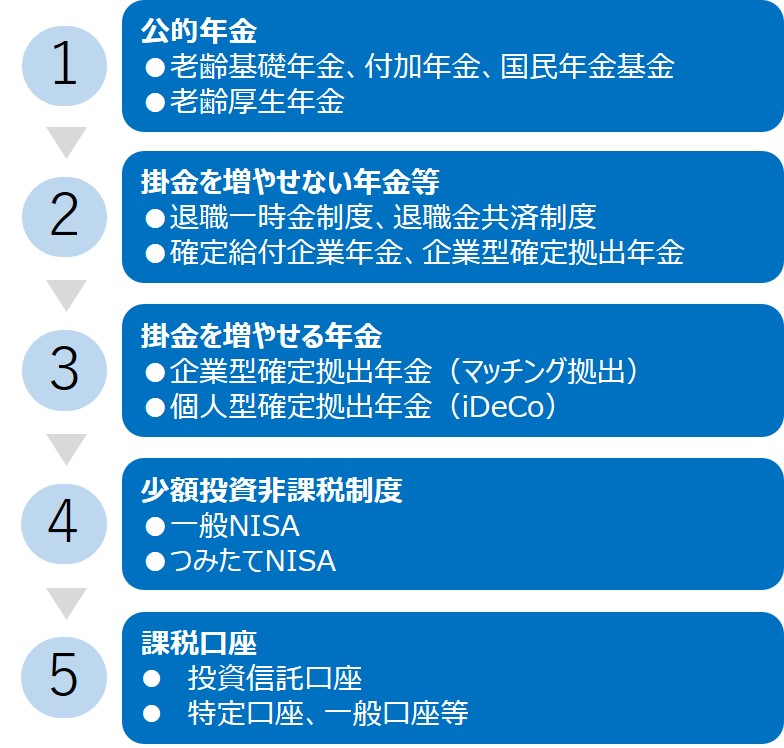

老後の生活資金作りのステップ

一般的に会社員の場合、50歳を過ぎたあたりから、会社が退職後のためにライフプランニング研修を行ってくれます。そのときに退職金や企業年金の説明があるようですが、50歳を過ぎてから老後資金が思っていたよりも少ないことが初めて分かり、大変困ったという話をよく耳にします。

老後資金を作るのは「定期的に、少しずつ、長い時間を掛けて投資をしていく」のが基本です。

リタイアを間近に控えた段階で準備を始めようとすると、目標とする老後資金のために多額の投資資金が必要になるとか、高いリターンが狙えそうな金融商品に投資しなければならなくなる、といった具合に過度なリスクを取らざるを得ませんので、これは是非とも避けたいところです。

30代、40代の頃から、ご自身の会社にはどのような退職金・年金制度があり、老後にどれくらいの収入が見込めるのかといったことを想定しておきましょう。

では、筆者が考える老後の生活資金作りについてお話しましょう。

2022年には公的年金と私的年金において受給開始年齢が75歳まで選択できるように制度の見直しが行われましたので、下図のように①⇒②⇒③というふうに積み上げていくことをお勧めします。

【老後資金作りの検討ステップ】

これまでも、本シリーズで取り上げてきた国民年金や厚生年金保険は、政府が管掌していることから公的年金と呼ばれ、それに対して事業主等が運営する確定拠出年金や確定給付企業年金は私的年金と呼ばれます。

公的年金(国民年金、厚生年金)の受給額は、「ねんきん定期便」や「ねんきんネット」などで確認できるのですが、「何十年も先の年金なんて考えたこともない」という方もいるかもしれません。

その場合は、ざっくり今の生活費の半分と考えても良いでしょう。

公的年金の受給額は、モデルケース(夫:会社員、妻:専業主婦、厚生年金に40年加入)において所得代替率を50%と想定しており、現役世代の所得の半分の水準を維持するように設計されています。

「それ以上の部分は私的年金などの制度を利用して、自助努力でお願いします。」ということです。

「確定給付企業年金」と「確定拠出年金」について

それでは、上図の②と③のなかで、その中心となる「確定給付企業年金」と「確定拠出年金」について解説していくことにしましょう。

何だか漢字がたくさん並んで分かりにくいと感じられるかもしれません。実際、筆者もそうでした。

確定拠出年金は、「拠出金(=掛金)」が「確定」している「年金」ということで、英語では「Defined Contribution Plan」となり、頭文字を取って「DC」と呼ばれます。米国の確定拠出年金である401(k)という制度をモデルに設計され、加入者が自ら運用を行って、その運用成果に基づいて年金額が決まってくる仕組みです。

一方で、確定給付企業年金は、「給付額」が「確定」している「企業年金」ということで、英語では「Defined Benefit Plan」の頭文字を取って「DB」と呼ばれます。

確定拠出年金(以下、DC)は2001年に、 確定給付企業年金(以下、DB)は2002年にスタートした制度です。

それまでの企業年金はと言えば、厚生年金基金と適格退職年金が中心でしたが、年金間の移換(ポータビリティ)を確保し、受給権の保護を強化するため、適格退職年金が2012年に廃止され、確定給付企業年金や確定拠出年金に置き換わっていきました。

就労条件総合調査(平成30年)によると、退職年金制度のある企業の中で、48%が確定拠出年金を採用し、43%が確定給付企業年金を採用しているそうです。

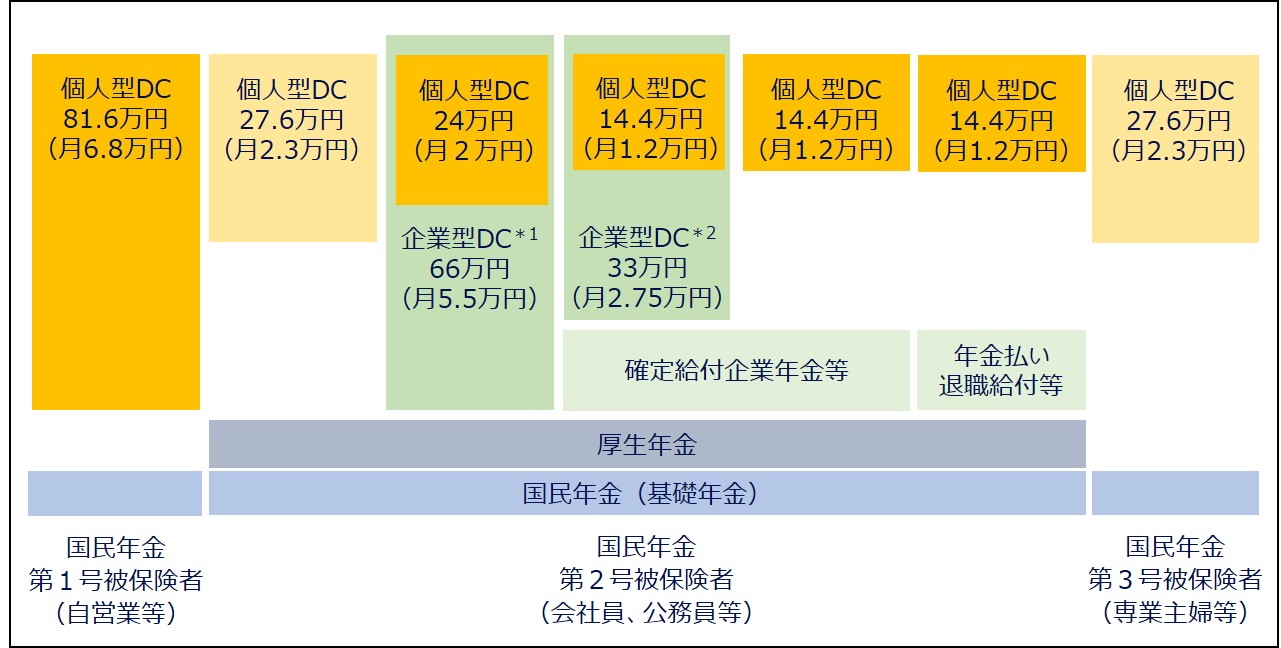

また、DCには「会社型DC」と「個人型DC」があります。

個人型DCは確定拠出年金法が施行された2001年からあったのですが、加入者の範囲が国民年金の第1号被保険者(自営業者等)と、企業年金が無い第2号被保険者(会社員等)に限定されていたので、当初はあまり普及しませんでした。

しかし、2016年に愛称を公募し、「iDeCo:individual-type Defined Contribution pension plan」(イデコ)と名付けられ、2017年には、企業年金の加入者、公務員等の共済加入者、国民年金の第3号被保険者(専業主婦等)(下図の濃い色の部分)が、新たに個人型DCに加入できるようになったことから、一気に口座数が拡大していきました。

下図にはDCの拠出限度額を表しています。

【確定拠出年金の制度と掛金の年間上限額】

*1 個人型DCに加入するためには、企業型DCへの事業主掛金の上限を月3.5万円にする必要がある。

*2 個人型DCに加入するためには、企業型DCへの事業主掛金の上限を月1.55万円とする必要がある。

※国民年金基金は表示していません。

出所:各種資料よりアセットマネジメントOne作成

では、DBとDCについて、比較をしながら見ることにしましょう。

【確定給付企業年金と確定拠出年金の比較】

| 確定給付企業年金 (DB) | 企業型確定拠出年金 (企業型DC) | 個人型確定拠出年金 (個人型DC) | |

|---|---|---|---|

| 加入者 | 厚生年金の被保険者 (年齢不問) (公務員を除く) |

厚生年金の被保険者 (60歳未満、規約により70歳までの加入が可能) (公務員を除く) |

国民年金の被保険者(65歳未満、60~65歳は国民年金の第2号被保険者又は任意加入被保険者) ※企業型DC加入者は、規約で個人型DCに加入可能としていること |

| 掛金 | 事業主が拠出 (加入者も1/2を超えない範囲で拠出可能) ※年1回以上、定期的に掛金を拠出 |

事業主が拠出 (加入者も事業主掛金かつ拠出限度額の1/2を超えない範囲で拠出可能=マッチング拠出) ※年1回以上、定期的に掛金を拠出 |

加入者が拠出 (加入者掛金と中小事業主掛金の合計額が拠出限度額を超えないように、事業主も拠出できる) ※年1回以上、定期的に掛金を拠出 |

| 給付 | 老齢給付金、脱退一時金 ※規約で定めた場合は、障害給付金、遺族給付金 |

老齢給付金、障害給付金、死亡一時金 ※当分の間は、脱退一時金 |

老齢給付金、障害給付金、死亡一時金 ※当分の間は、脱退一時金 |

| 老齢給付金の支給開始時期 | 60歳以上70歳以下の規約で定める年齢 | 60歳から75歳で選択可能 ※加入期間が10年に満たない場合は、加入期間に応じた年齢以降 |

60歳から75歳で選択可能 ※加入期間が10年に満たない場合は、加入期間に応じた年齢以降 |

| 子の加算額 | 年金として支給 ※規約により一時金として支給可能 |

年金か一時金かを受給権者が選択 | 年金か一時金かを受給権者が選択 |

出所:各種資料よりアセットマネジメントOne作成

改正により拡大が見込まれる確定拠出年金

2020年10月には、企業型DCの導入手続きを簡素化した「簡易企業型DC」と、個人型DCを給与天引きで、かつ事業主が拠出できるようにした「中小事業主掛金納付制度(iDeCo+:イデコプラス)」の加入者資格を有する人数を100人以下から300人以下としたことで、両制度を導入する企業が増えています。

2022年10月からは、規約の定めがなくても、事業主掛金が拠出限度額より少なければiDeCoに加入できるようになります。

また、これまでマッチング拠出を行っている会社に勤めている方は、個人型DCに加入することができませんでしたが、マッチング拠出と個人型DCを選択することができるようになりますので、加入者にとっては、より選択肢が広がります。

2024年12月からは、DB等がある場合のDCの掛金限度額が、DB等と合計して月5.5万円の範囲内で、現在の月1.2万円から月2万円に引き上げられる予定です。

加えて、DCは事業主にも加入者にも税制上のメリットがあります。

掛金の拠出時には、事業主掛金は損金算入が可能であり、加入者掛金は小規模企業共済等掛金控除の対象となるため所得税が非課税となります。

DCは途中でポートフォリオの見直し(銘柄入れ替え)を想定していますので、いくら利益が出たとしても、何度売買しても、譲渡益課税(20.315%)は課税されません。

さらに60歳を過ぎて、老齢給付金を受給するときにおいては、年金として受け取る場合は公的年金等控除、一時金として受け取るのであれば退職所得控除の対象となります。

確定拠出年金の拠出/受給の注意点

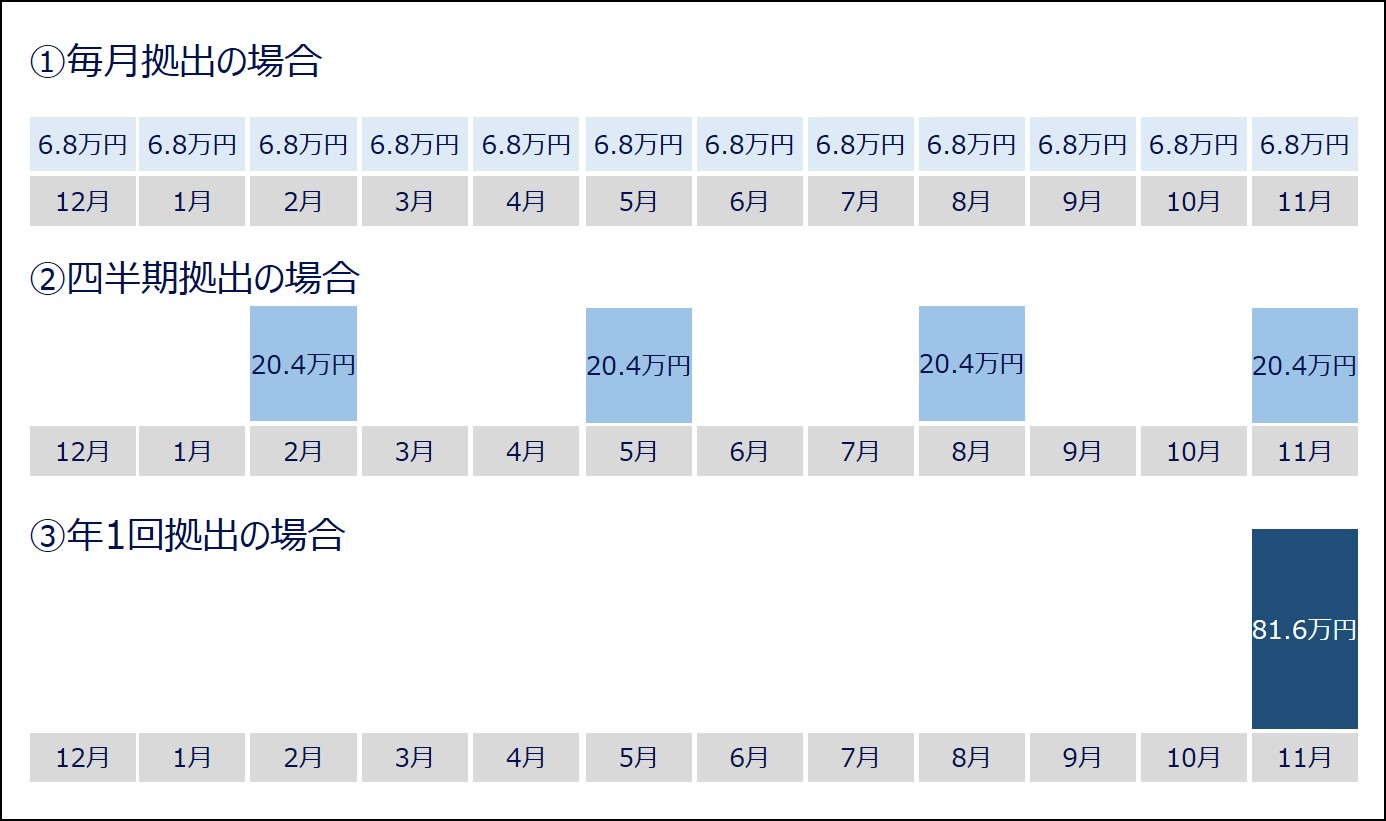

確定拠出年金の掛金は、規約で定めることにより、拠出限度額内であれば、毎月でも1年分まとめてでも拠出することができるなど、柔軟な制度設計がされています。 企業型DCの場合は、規約で拠出額やタイミングが定められていますので、ご自身の会社の制度をご確認ください。

下図は、国民年金の第1号被保険者の拠出限度額で例示していますが、FPシリーズ(4)で説明しているように、月額68,000円は付加保険料と国民年金基金の掛金も含んだ金額ですのでご留意ください。

【確定拠出年金の拠出バターン(第1号被保険者)】

また、規約に則って加入者が受給する時期を選択できますが、当然のことながら受け取りを遅くしたからといって、公的年金の繰下げのように一定率で増えるわけではありません。 受給を開始するまで運用期間が延びるわけですから、その間の投資商品の値上がり・値下がりの影響を受けます。確定利回り商品に入れ替えをしておくなどの対応も必要かもしれません。

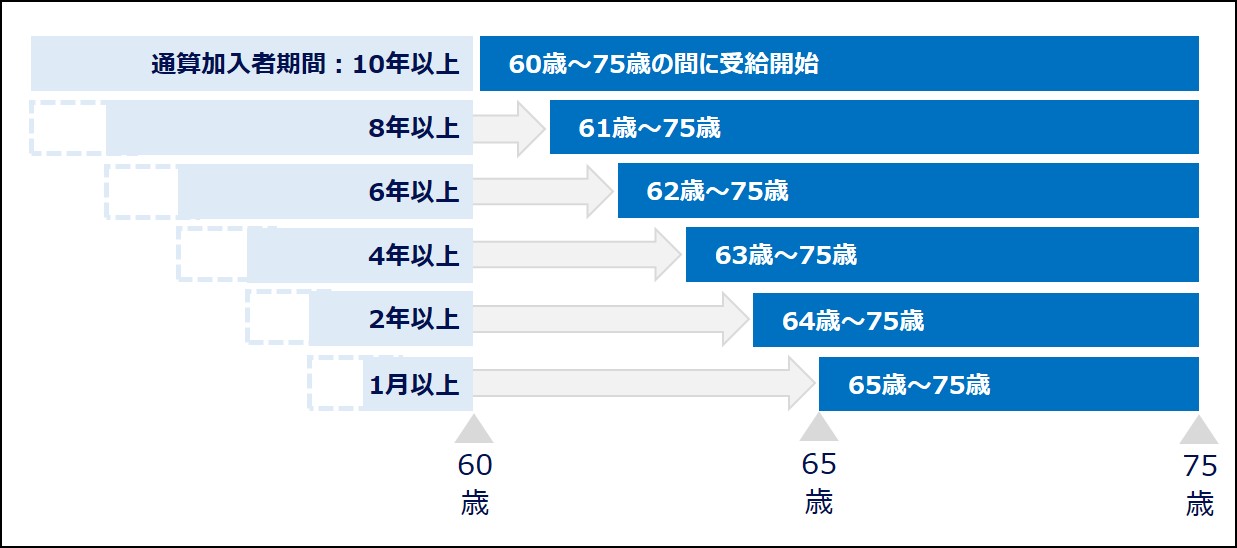

その他では、DCは加入者期間が短い場合、受給開始年齢が遅くなることには注意が必要です。 加入者期間と受給開始年齢は下図のように決まっていますので、特に50歳を過ぎてからDCを始めてみようとお考えの方には、気をつけて頂きたいポイントです。

【加入者期間と受給開始年齢のイメージ】

いかがでしたでしょうか? 退職金や企業年金には様々な制度があり、会社によっては複数の制度を組み合わせている場合もあります。ご自身の会社が、どのような制度を導入されているのか、掛金はいくらでどのように投資できるのか、受給はいつからどのようにできるのか、等々を確認して頂きたいと思います。

そして、公的年金や私的年金を活用しても、まだ老後資金が足りないというのであれば、他の非課税制度の活用を検討してみてはいかがでしょうか。

次回はiDeCoとNISA(少額投資非課税制度)の違いを比較しながら、その活用方法なども併せてお話したいと思いますので、是非ともご期待ください。

執筆:1級ファイナンシャル・プランニング技能士/1級DCプランナー 花村 泰廣

【Facebook】

わらしべ瓦版の他、投資に役立つ動画やレポートのリリース情報などを配信中!

↓下のボタンからフォローをお願いします

わらしべ瓦版を

Facebookでフォローする

この記事をシェアする