ファンドの選び方

投資信託ってたくさんあってわからない・・・

どうやって選べばいいの?

老後の資産形成のための制度、確定拠出年金。

資産運用の選択肢として、各運営管理機関にて提示している商品プランには、

預金だけでなく複数の投資信託(ファンド)が並べられております。

ここでは、どのように考えてファンドを選べばいいのか、

アセットマネジメントOneが考える「確定拠出年金におけるファンドの選び方」をご紹介します。

ファンド選びをするにあたり、お食事会のお料理選びをイメージしながら考えてみましょう。

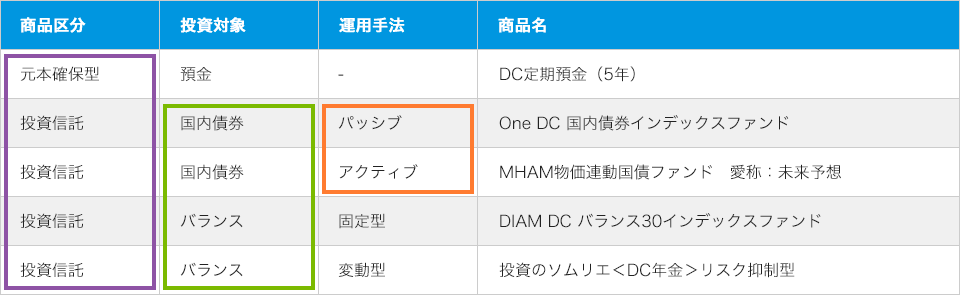

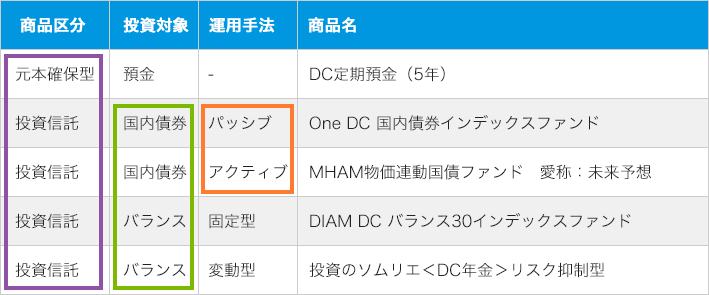

ファンド選び、その前に!商品プランの見方

(商品プラン例)

- 商品区分

-

- ・元本確保型

- 満期まで保有すれば元本が保証される商品です。※

- ・投資信託

- 元本保証ではありません。基準価額の値動きがあります。運用による損益は全て投資家のみなさまに帰属します。

※中途解約される場合は、商品により元本を毀損することがあります。

- 投資対象

- 投資対象資産の分類です。地域(国内・海外の別)・資産(株式・債券・REITなど)等により種類分けされます。

- タイプ・運用手法・運用スタイル

-

同じ投資対象でも「どんなリターンを目指すか」により大きく2種類に分かれます。

- ・パッシブファンド(インデックスファンド)

- ベンチマーク(株式指数など、各ファンドで設定される目標)に連動することを目指して運用するファンド

- ・アクティブファンド

- ベンチマークを上回ることを目指して運用するファンド

Point1リスク許容度を考えましょう

~お肉系、お魚系、どっちを選ぶ?~

お料理を考える際、さっぱりしたものを食べたい時に揚げ物や分厚いステーキを選ぶことはないですよね。

お料理選びの際に、メインをお肉系にするかお魚系にするか、嗜好を考えるように、

ファンドを選ぶ時にも、あなたの趣向を考慮して選ぶことが大事です。

その際には、最初に「リスク許容度」を考えなければいけません。

- リスク許容度とは?

- リスク許容度とは、リターンがマイナスになったときにどの程度までなら許容することができるか、投資家が取り得るリスク水準を測る際の尺度となる考え方です。

老後のためのお金だから、損をしたくない気持ちはあると思いますが、

リスクなくしてリターンを得られることはありません。ローリスクローリターン、ハイリスクハイリターンが原則です。

あなたはどれくらいのリターン(利益)を求め、

リターンを得るためにどれだけのリスク(損失)を覚悟出来るでしょうか?

リスク許容度チェック!

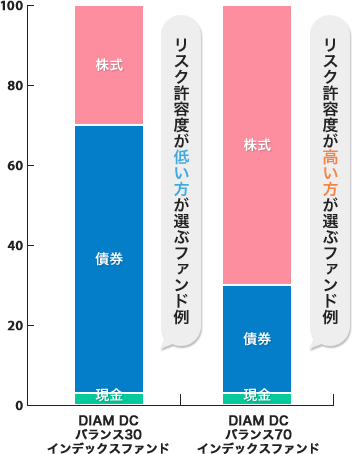

あなたのリスク許容度は高い方?低い方?

リスク許容度が高い方の例

- 年齢が若い(20代・30代)

- 投資経験が豊富である(3年以上)

- 資産が豊富にある(金融資産1,000万以上)

- 収入が安定している

- 損する可能性があっても、得する可能性があるならやってみたい

- ・・など

(値動きが相対的に大きい傾向があります)

リスク許容度が低い方の例

- 年齢が高い(50代)

- 投資経験がない

- 保有金融資産が少ない

- 収入が安定していない

- 損をするのが怖い

- ・・など

(値動きが相対的に小さい傾向があります)

Point2パッケージファンド

(バランスファンド)を買う?

自分でファンドを組み合わせる?

~コース料理にする?それともアラカルト?~

お食事会のお料理選びでは、前菜、スープ、メイン料理、デザートなど、色んな種類の料理を組み合わせるのが一般的です。

ファンドを選ぶ時にも、単一資産のみの投資にせず分散投資をすることが重要ですが、

そのファンドの組み合わせ方法は個人によって様々です。

※確定拠出年金では、商品プランの中から、1つでも複数でも好きなように選んでいただけますが、

単一資産ファンド一本に投資をするよりも、分散投資を考えながらファンド選びをすることは大事と考えます。

- 分散投資が必要な理由

- 分散投資とは、複数の資産に投資をすることです。

分散投資の重要性を説いた言葉で、「Don’t put all your eggs in one basket(すべての卵をひとつの籠に盛るな)」という格言があります。

一般に、株価と債券価格は異なる動きをすると言われており、そのような異なる値動きの資産を複数合わせもつことで、全体での価格の振れ幅が抑制され、リターンを安定させることが期待されます。

その組み合わせ方法は、大きく2種類に分かれます。

- A.パッケージファンド

(バランスファンド)を選ぶ - B.単一資産ファンドを

組み合わせる

A.パッケージファンド

(バランスファンド)を選ぶ

バランスファンドとは、コース料理

初めてのお店でたくさんあるメニューの中から、料理を選ぶのは大変ですよね。そんな時は、コース料理にする方も多いのでは?

複数の料理を組み合わせたコース料理のように、ファンドの中にも、複数のファンド(資産)を組み合わせた、パッケージファンドがあります。それが、バランスファンドです。

バランスファンドにも、大きく2つの種類があります。

| A-1.資産配分固定型バランスファンド | セットメニュー |

|---|

- あらかじめ決められたメニュー

- お野菜、スープ、メインというようにあらかじめ決められているセットメニューのように、株式や債券など複数の資産の組み合わせ・比率があらかじめ決められたファンドを資産配分固定型バランスファンドといいます。商品プランの中には、リスク量に応じて資産配分比率の異なるファンドが複数用意さていることが多いです。

- 【メリット】

- 株式70%債券30%など、あらかじめ決められた組み合わせ・比率を自動的に維持管理してくれる。

- 【デメリット】

- 相場環境に合わせて比率変更をしないため、下がり続けるものでも持ち続けてしまう。

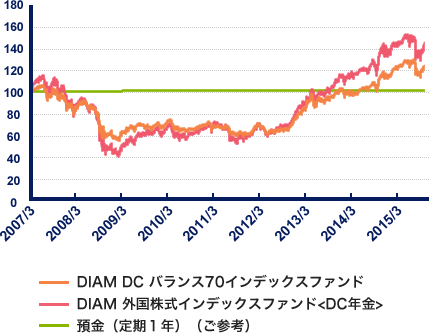

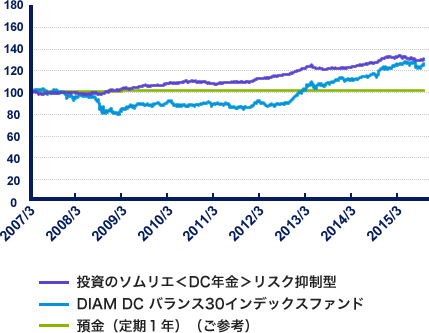

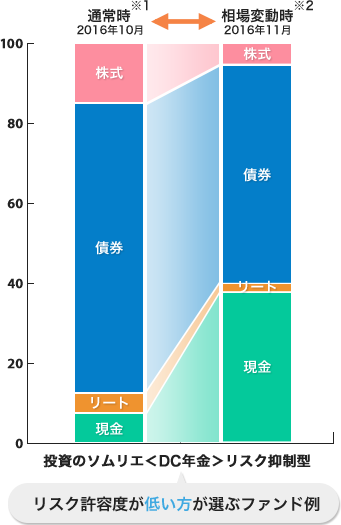

| A-2.資産配分変更型バランスファンド | シェフのおまかせメニュー |

|---|

- 状況に応じてシェフの裁量でメニューが決まる

- その時の旬なものを、もしくはお客様の体調に合わせて、シェフが最適なメニューを提供するのがおまかせメニューならば、固定型バランスファンドと同じく株式・債券など複数の資産への分散投資を基本としつつ、相場環境に応じて比率変更を行うのが、資産配分変更型バランスファンド。

どのように変更を行うかはファンドそれぞれですが、中には市場混乱時には大幅なマイナスを避けるためのリスク抑制対応をするファンドなどもあります。

- 【メリット】

- 平常時は資産配分固定型バランスファンドと同じだが、市場混乱時にも下落を抑制することをめざすこと等ができる。

- 【デメリット】

- 組入れ比率が適宜変更されるので、マーケット動向(主要株価指数等)と異なる動きをすることがある。

- ※1 2016年10月の基本配分比率

- ※2 2016年11月9日 米大統領選投票日(日本時間)の資産構成

B.単一資産ファンドを組み合わせる

単一資産ファンドの組み合わせとは、アラカルトメニュー

コース料理では、「この料理が食べたいのに、コースに入ってない」ということもあります。

好きなようにメニューを選び、自分の好きなものでお腹を満たすことが出来る、それがアラカルトの良いところですね。

確定拠出年金では、商品を選ぶ際に、数に制限はありません。

好きなファンド(資産)を複数選び、配分比率もそれぞれ指定して、自分好みに組み合わせることが出来ます。

- 【メリット】

- 単一資産ファンドは一般的にコストが安いものも多い。

自分の相場観に合ったファンドを選択し自分の好きなように投資比率を配分出来る。

- 【デメリット】

- 数あるファンドの中から自分で取捨選択するため、知識が必要。

相場変動時の対応も自分でしなければいけない。

ここでは、バランスファンドと違い、単一資産ファンドを組み合わせることを想定しています。

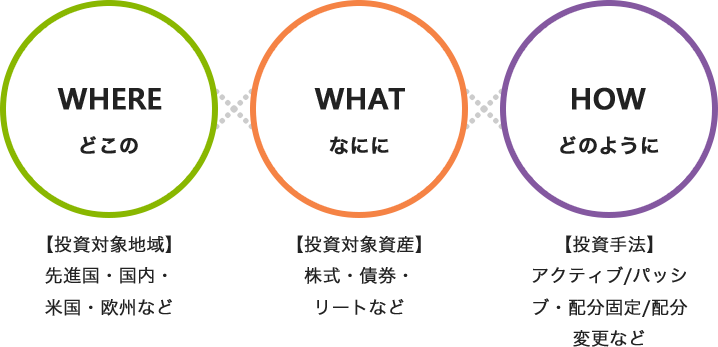

単一資産ファンドとは、「国内株式ファンド」「海外株式ファンド」「先進国債券ファンド」など、単一資産に投資するファンドのことです。単一資産ファンドの特性は、「どこの」「なにに」「どのように」投資しているか、に整理されます。

-

WHEREどこの

【投資対象地域】

先進国・国内・米国

・欧州など -

WHATなにに

【投資対象資産】

株式・債券・リート

など -

HOWどのように

【投資手法】

アクティブ/パッシブ

・配分固定/配分変更

など

ファンドの選び方・まとめ

- ■ご自身に合った商品を選ぶため、ご自身のリスク許容度を踏まえたうえで商品の組み合わせを考えましょう。

- ■ご自身でひとつずつ調べて選ぶのも良いですが、初めての方はひとつのファンドで分散投資が出来るバランスファンドから始めてみてはいかがでしょうか。