【調査を読み解くシリーズ】金融商品の選択にAIは有効か?

2026/07/10

「調査を読み解く」シリーズの第15回です。生成AIの登場により、私たちの日常生活や働き方が大きく変化しつつあります。2026年6月に消費者庁より公表された「令和8年版消費者白書」では、「デジタル化とAI技術の進展で変化する、私たちの消費取引」という特集が組まれ、生成AIサービスの利用状況に関する調査結果を示しながら、AIによる消費活動の変化に言及しています。そこで今回のコラムでは、私たちが金融商品を選ぶ場面でAIをどこまで有効活用できるのかを整理してみたいと思います。

消費の場面でのAI利用はまだまだ少数派

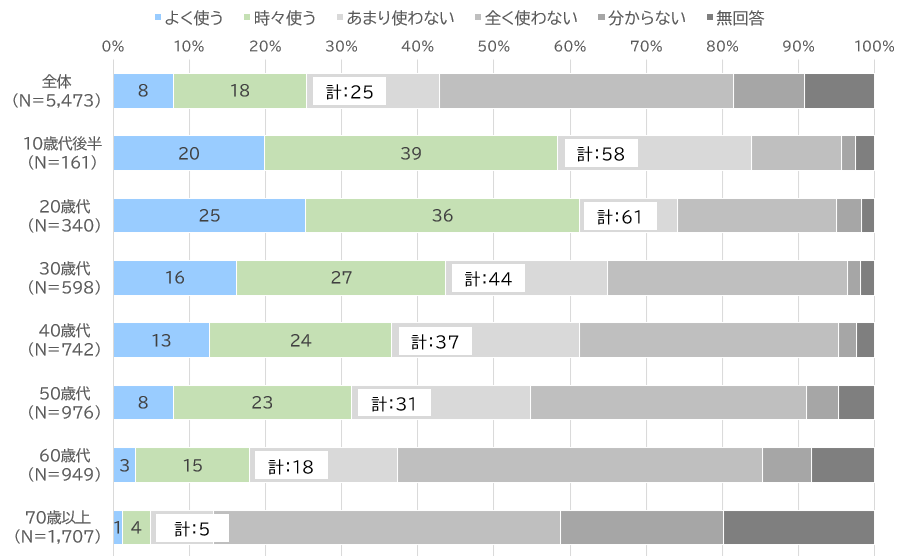

2022年11月にOpenAI社がChatGPTをリリースして以降、生成AIは急速に進化し、私たちの生活にも浸透しつつあります。【図表1】は、年代別のAIの利用頻度を示したものです。

全体で見ると、利用している割合(「よく使う」+「時々使う」)は25%と4分の1程度にとどまっています。ただし、この結果は回答者数の多い高齢層の影響を大きく受けているためだと考えられます。実際、10歳代や20歳代の若年層では、利用割合が5割を超えています。

【図表1】

AIの利用頻度|年代別

※小数点第1位を四捨五入

出所:消費者庁「消費者意識基本調査」(2025年)よりアセットマネジメントOne作成

質問:あなたはAI(人工知能)や生成AIをどのくらい利用していますか。(単一回答)

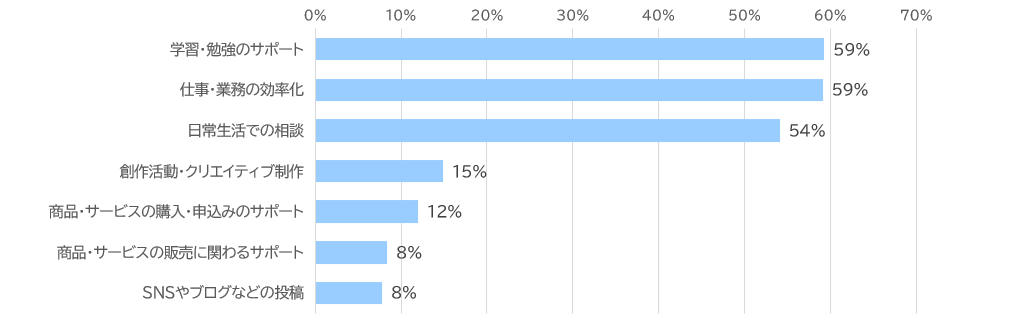

AI利用者の利用場面を見ると、「学習・勉強のサポート(調べもの、文章の要約など)」「仕事・業務の効率化(資料・メール文の作成、プログラミング、IT作業など)」が59%、「日常生活での相談(雑談・レシピや旅行先の提案など)」が54%と続きます(【図表2】)。

これらはAI利用者全体に対する割合ですが、例えば10歳代後半のAI利用者の9割以上が「学習・勉強のサポート」で利用している一方、20歳代~50歳代では6割以上が「仕事・業務の効率化」で利用しているなど、自身の本業に関わる場面での利用が目立ちます。

【図表2】

AIの利用場面

※小数点第1位を四捨五入

出所:消費者庁「消費者意識基本調査」(2025年)よりアセットマネジメントOne作成

質問:あなたはどのような場面でAIを利用していますか。(複数回答)

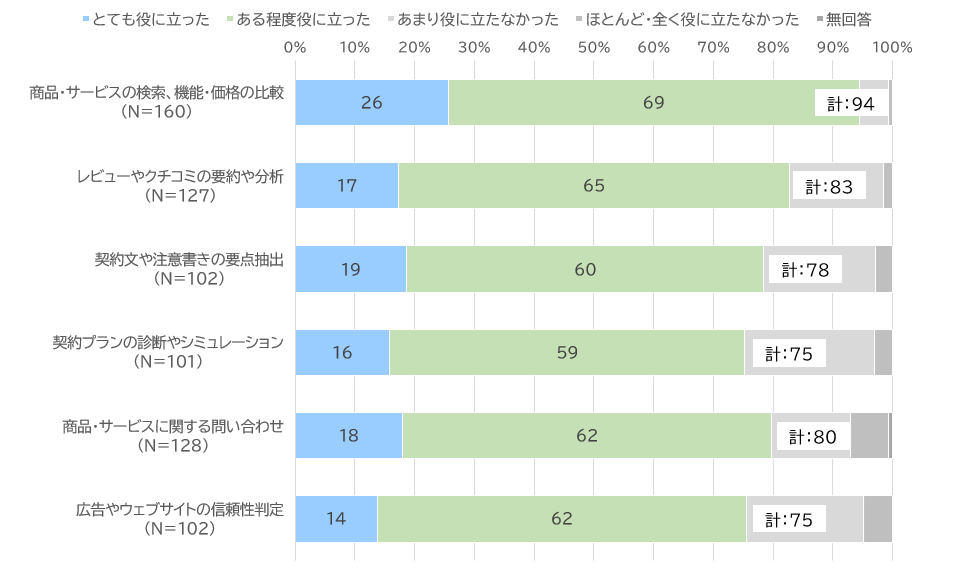

一方、消費行動におけるAI利用はまだ少数派です。「商品・サービスの購入・申込みのサポート(商品などの検索、比較検討、レビューの要約や分析、問い合わせなど)」の場面で利用すると回答した人は12%にとどまりました。 ただし、商品などの購入時におけるAI利用の印象は、おおむね好意的という結果も示されています。

【図表3】は、商品などの購入時における6つの利用方法について、それぞれ利用経験あり(「いつも利用している」+「時々利用している」+「あまり利用していない」)と回答した人に、利用して受けた印象を尋ねたものです。回答者数は少ないものの、どの利用方法でも「役に立った(「とても役に立った」+「ある程度役に立った」)」が大半を占めています。

現時点では、商品などの購入時におけるAI利用はまだまだ進んでいませんが、今後は「人」「インターネット(検索やSNSなど)」に加えて、「AI」が第三の相談相手として定着する可能性もありそうです。

【図表3】

商品などの購入時におけるAI利用の印象

※小数点第1位を四捨五入

出所:消費者庁「消費者意識基本調査」(2025年)よりアセットマネジメントOne作成

質問:あなたが、商品・サービスを購入・申込みする際に、以下のAI機能を利用して受けた印象について、当てはまるものを1つずつお選びください。

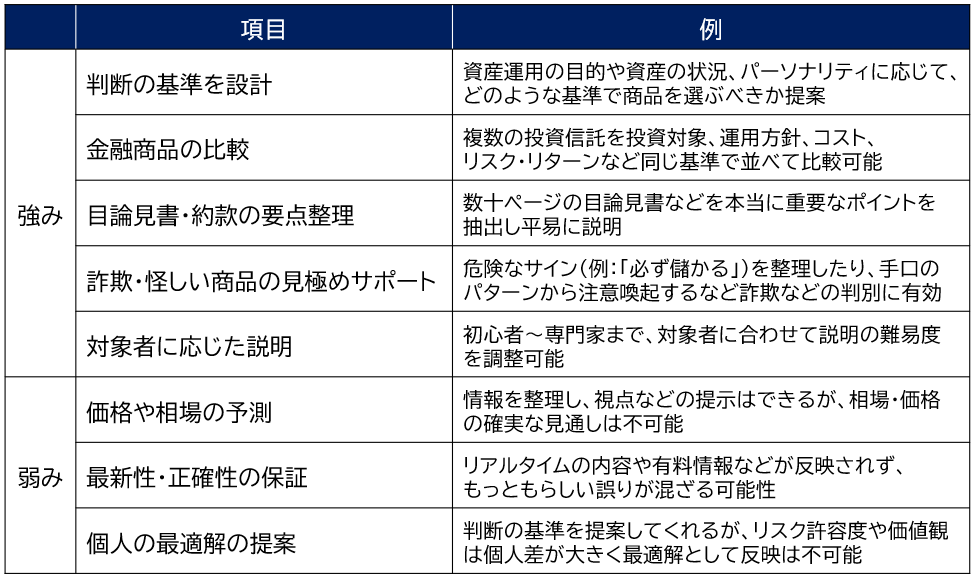

金融商品を選ぶ際のAIの「強み」と「弱み」

商品やサービスの購入時におけるAI利用は役に立ちそうだとして、金融商品を選ぶ場面でも有効に活用ができるのでしょうか。筆者がChatGPTやGemini、Copilotを用い、投資信託を購入する場面を想定して何度も試した結果について、その所見を以降に記します。

まず、AIには「強み」と「弱み」があるため、金融商品の検討において何でもかんでもAIに頼るのは望ましくありません。【図表4】は、AIに「強み」と「弱み」を確認した内容を表にまとめたものです。

【図表4】

※各種生成AIを利用して筆者作成

AIは「弱み」にあるとおり、最新情報の保証など確実性を担保できません。また、個人の事情や価値観といった個別性を踏まえた最終判断の代替にもなりえません。

一方で、「候補の比較や要点整理、リスク把握、理解促進」など、選択の質を高めたり見落としを防いだりする点に「強み」があります。そのため、AIは意思決定そのものではなく、選択や判断のサポート役として活用するのが現実的だと考えます。

1にプロンプト、2にプロンプト、3にプロンプト

実際にAIが「強み」の項目でどの程度有効なのかを確認するため、何度も試行した結果、プロンプト(AIに対する指示文)の重要性を痛感することとなりました。

細かく指示をしない場合でも一定レベルの回答は得られるものの、最終的には多数派・一般論寄りの結論になりがちでした。

例えば、アクティブファンドAとアクティブファンドBの比較を指示した際、こちらが指定していない全世界株式を投資対象とするインデックスファンドが比較対象として急に登場し、比較が進んだ末に、「低コストのインデックスファンドを基本に考えるのがよい」といった提案に着地する事例も見られました。プロンプトが曖昧であると、SNSなどで世の中で広まっているような論調に寄る傾向があるように感じられました。

こうしたバイアスのかかった出力を回避するには、AI自身に「中立・客観的な出力になるプロンプト」を考えてもらうのが有効でした。実際に筆者が「投資信託の比較をしたい場合のプロンプトのサンプルをください。中立性、客観性のある回答を求めています。」と指示したところ、サンプルの一つとして次のようなプロンプトが出力されました。

あなたは金融商品の比較を行う専門家です。

特定の商品を推奨するのではなく、事実ベースで比較してください。

以下の投資信託を比較してください。

【比較対象】

- ・〇〇

- ・〇〇

【制約条件】

- ・販売会社や運用会社の立場に偏らない

- ・一般的な市場評価やデータに基づく

- ・不確実な情報は「不明」と明記

- ・将来予測は断定しない

【比較項目】

- ① 基本概要(投資対象・地域・運用方法)

- ② コスト(信託報酬、隠れコストの有無)

- ③ 分散性(銘柄数、地域偏り)

- ④ リスク(価格変動、為替影響など)

- ⑤ リターンの特徴(上昇局面・下落局面の傾向)

- ⑥ 向いている投資家タイプ(事実ベース)

- ⑦ 向いていない投資家タイプ(事実ベース)

【出力】

- ・比較表+要点まとめ

- ・「どちらが良いか」は結論付けない

このプロンプトの【比較対象】に商品名やURLを記載することで、かなり詳しく、かつ中立的な比較結果が出力されました。このように、プロンプトの内容が結果を大きく左右します。

AIに考えてもらったプロンプトを用いて【図表4】で「強み」として挙げた各項目を試したところ、AIは商品選択のサポート役として十分に活用できると考えられます。気になった方は、ぜひ一度試してみてください。さらに、AIから得た整理や疑問点を持ったうえで、金融機関の担当者やFPなどの対面サービスを受けるのも有効だと思われます。

このようにAIを活用することで、人々が金融商品を検討する際の利便性は一段と高まります。一方で、製造・販売サイドにとっては、AI時代における情報提供やマーケティングのあり方が新たな課題になります。

AIの利用にあたり、利用者が中立的・客観的な回答が得られるよう丁寧に指示するのであれば問題ないかもしれませんが、多くの人は簡易的なプロンプトで済ませる可能性が高いと考えられます。その場合、AIの回答は一般論や広く流通している評価に寄りやすく、その人の個別事情や商品の細かな特徴が十分に反映されないおそれがあります。

その結果、商品内容に特徴があっても、知名度が低い商品や情報が整理されていない商品は、検討候補に上がりにくくなる可能性があります。2010年代後半頃から金融機関はSNSマーケティングを強化してきましたが、これからは検索やSNSだけでなく、AIに「どのように理解され、要約・比較されるのか」も織り込んだ情報発信やマーケティングが重要な課題になっていくでしょう。

(執筆 : 坂内 卓)