【世の中の動きとお金&マーケット】インフレと円安にどう備えるか①:為替介入の効果と限界

2026/06/26

このシリーズでは、「世の中の動きとお金&マーケット」と題し、世の中の出来事をお金やマーケットの視点から読み解いていきます。筆者はこれまで運用の現場で、アナリストやファンドマネージャーとしてマクロ経済や企業分析を行い、世の中の流れを読みながら運用に携わってきました。いま起きている事象と、お金やマーケットの動きがどうつながっているのかを整理し、皆さんの理解や資産形成の取り組みのヒントになればうれしく思います。

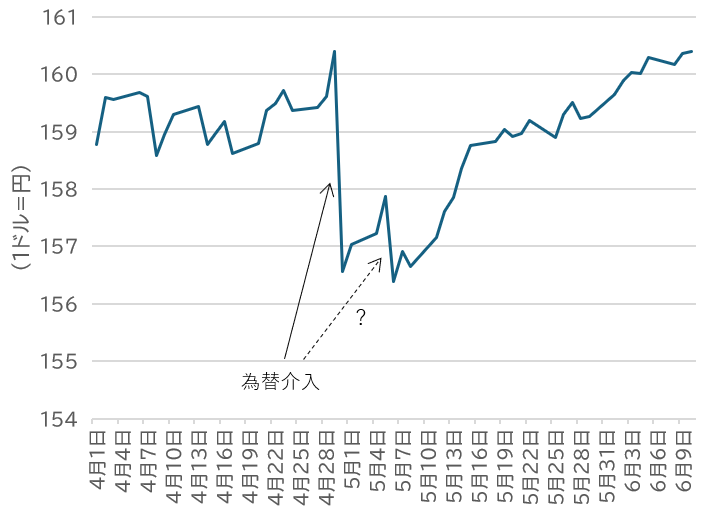

為替介入とドル円レートの反応

第1回は、「インフレと円安にどう備えるか」というテーマの前半として「為替介入」についてお話しします。ゴールデンウィークに入る2026年4月30日、ドル円レートが突如大きく動きました。それまで1ドル=160円60銭程度だったところから、短時間で一気に156円程度まで円高が進んだのです(図1参照)。特にゴールデンウィークの始めで、しかも4月末日の大きな値動きでした。海外旅行用に外貨を買ったばかりの方や、月末の外貨積立投資のタイミングで朝一番に外貨を買った直後だった方など、落ち着かない気持ちになった方もいるかもしれません。

この大きな動きの背景には、政府・日銀が大量の資金で米ドルを売って円を買う、いわゆる円買いドル売りの為替介入があったとみられます。為替介入の正式名称は「外国為替平衡操作」で、為替相場の急激な変動を抑え、相場の安定を図ることが目的です。為替相場が大きく動くと実体経済に悪影響が及びやすくなるため、財務大臣が実施を決定し、財務大臣の代理人として日本銀行が実務を担います。

財務省が5月29日に公表した資料によれば、今回の時期を含む1か月間で、累計11兆円にも及ぶ為替介入が実施されたとのことです。市場に突如、何兆円規模の資金が一方向(今回のケースでは「円買い」)で入ってくるのですから、為替レートが大きく動いたことも納得できます。

図1:為替介入とその後のドル円の動き

出所:LSEGのデータよりアセットマネジメントOne作成。データは2026年4月1日~6月10日。

※上記は過去の情報であり、実際に投資した場合の将来における投資成果等を保証するものではありません。

介入の効果はどこまで続くのか

では、この為替介入の効果は長続きするのでしょうか。図1を見る限り、為替相場の水準を円高方向へ「定着」させる効果は薄れているように見えます。このコラムを執筆している時点(6月18日)では1ドル=160円60銭台で、対円で今年最も円安だった160円70銭台に迫る水準です。介入直後はいったん1ドル=155円程度まで円高が進んだものの、わずか1か月ほどで介入前に近い水準(160円近辺)まで戻ってしまいました。円高ドル安へ水準そのものを切り上げるという意味では、今回の介入の効果は限定的だったと言わざるを得ません。

ただし、効果がまったくなかったわけではありません。1ドル=160円近辺まで円安が進むと、市場が再度の介入を意識するため、それ以上の円安が進みにくくなる面があります。政府・日銀は、さかのぼること2024年7月にも5.5兆円規模の円買いドル売り介入を行いましたが、そのときのドル円レートは1ドル=161円台でした。こうした実績によって、1ドル=160円〜161円まで円安が進むと「介入が来るかもしれない」という意識を市場に織り込ませることができていると考えられます。

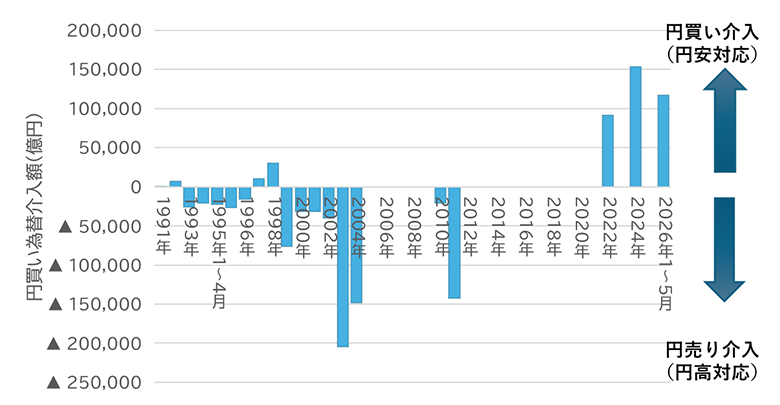

大規模介入でもトレンドは変わらず・・・

為替介入の効果を考えるために、過去の為替介入も振り返ってみましょう。図2は、為替介入を年ごとの介入額で示したものです。2022年以降は円安ドル高を食い止めるための円買いドル売り介入が続いていますが、それ以前は基本的に円高ドル安を阻止するための介入(円売りドル買い)が行われてきました。

2022年の前に介入が目立ったのは、2010年から2011年にかけての時期です。当時は、世界金融危機以降金融市場が不安定で、その中でも比較的安定していた日本円に資金が集まることで円高トレンドが続いていた時期でした。いまからは考えられませんが、1ドル=70〜80円台という円高水準で、これを抑えるための円売りドル買い介入が行われていたのでした。

図2:為替介入の実績※

※1997年11月の「ドル売り・インドネシアルピア買い」の為替介入は除く。

出所:財務省「外国為替平衡操作の実施状況」よりアセットマネジメントOne作成。データは1991年から2026年5月。

少し余談になりますが、2026年1月31日に高市早苗首相が衆院選の応援演説で「円安で外為特会*の運用がホクホク」という趣旨の発言をしたと報道されました。背景には、1ドル=80円近辺で円売りドル買い介入をして購入したドル資産が、いまや1ドル=150〜160円の水準では大幅な為替差益の状態にある、という事情があると考えられます。

*「外為特会」とは、「外国為替資金特別会計」という財務省所管の特別会計。為替介入はこの外為特会の資金を使って実施されている。

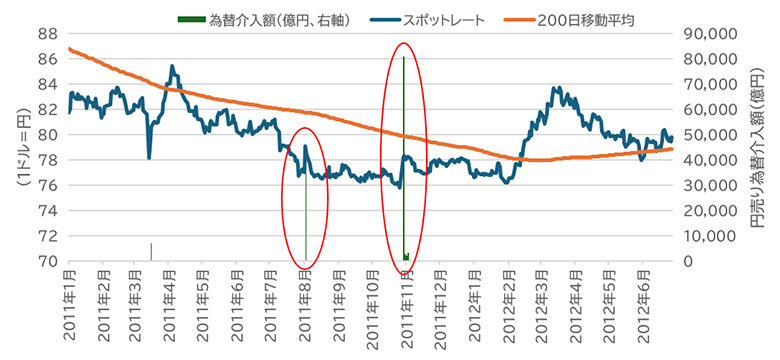

2011年〜2012年の為替介入とドル円の動きを見たのが図3です。大規模な介入が行われたのは2011年8月と10〜11月にかけてですが、介入によってスポットレート(その時点の為替レート)が一時的に2円程度円安に動いても、すぐに円高方向へ戻る動きが見られます。一方、ドル円の中長期トレンドの目安である200日移動平均は大きく変わらず、ドル円レートは1ドル=80円台という円高水準が続きました。2008年からのグローバル金融危機後の円高トレンドは変えられなかったのです。結局、為替レートのトレンドが大きく円安方向に変わったのは、2013年以降のことです。日本ではアベノミクスと日銀の大幅な金融緩和が進む一方、米国が金融危機後の大幅な金融緩和から正常化に向けて動き出したことで、為替のトレンドがようやく変わったのでした。

図3:2011年〜2012年の為替レートと為替介入

出所:LSEGのデータ、および財務省「外国為替平衡操作の実施状況」よりアセットマネジメントOne作成。データは2011年1月~2012年6月。

※上記は過去の情報であり、実際に投資した場合の将来における投資成果等を保証するものではありません。

昨今の円安トレンドは、日米の金融政策の相違、日本の貿易赤字、日本の個人マネーの継続的な海外投資拡大など、複合的な要因が影響していると考えられます。最近の円買いドル売り介入は、160円近辺という一つの介入への警戒水準を意識させることはできています。ただ、これはあくまで一時的な効果で、円安トレンドが続く限り、一度その警戒水準が破られてしまうとマーケットは次の警戒水準を探ることになるでしょう。

今回は、為替介入に焦点を絞ってマーケットへの影響を整理しました。為替介入だけで円安基調が大きく変わることは難しい、という点をご理解いただけたのではないでしょうか。為替介入の効果は一時的にとどまることが多いので、外貨資産を保有している方は日々の値動きに一喜一憂しすぎず、ご自身の目的に応じた資産配分を進めていくことが大切といえるでしょう。次回は、円安が物価や私たちの生活に与える影響を考察したうえで、それを踏まえ、資産形成における通貨分散についてお話しします。

(執筆 : 石橋 克巳)