【投資の基本と実践⑬】資産配分を決める

2026/05/08

前回は投資金額を決める際の考え方について説明しました。今回は、その金額をどのような資産に配分するのかを考えます。投資というと「どの銘柄を買うか」「いつ売買するか」に関心が向きがちですが、投資の成果(リターン)の大きな部分は、資産配分によって左右されます。まずはこの考え方をしっかり押さえましょう。

資産配分の重要性

資産配分が重要な理由は、大きく3つあります。

第1に、「長期的に想定されるリターンが決まる」ことです。株式中心なら成長を取り込みやすい一方、預金中心なら値動きは小さい代わりに増え方も緩やかです。どの商品を買うか以前に、「どの資産に、どれくらい資金を配分するか」で、想定されるリターンの水準が決まります。

第2に、「損失の可能性について心づもりができる」ことです。たとえば株式は、長期では成長が期待できる一方、短期では大きく上下します。ただし、過去データから「どの程度上下しやすいか」は統計的に推定できるため、損失額もある程度は見積もれます。さらに、債券や預金など比較的値動きの小さい(あるいはほとんどない)資産を組み合わせることで、資産全体の変動を抑えることもできます(期待リターンは低くなる一方で、損失の見込みも小さくなります)。

第3に、「冷静な投資になり、継続しやすい」ことです。「長期・積立・分散」投資における資産配分は、市場の動きを当てて儲けるための手法ではありません。市場が変動しても振り回されにくく、長期的に想定したリターンを目指すための「仕組み」です。自分の状況に合った資産配分ができれば、精神的な余裕が生まれ、投資を冷静に続けやすくなります。結果として、長期の複利効果を味方につけやすくなります。

どのような資産に配分するのか

資産配分を考えるうえで基本となる資産は、預貯金、国内債券、外国債券、国内株式、外国株式の5つです。なお、投資信託は、「投資信託そのもの」ではなく、「投資信託が何に投資しているか(株式・債券など)という中身の資産」で考えます。

このほか、不動産(現物・REITなど)、金や原油などのコモディティ、暗号資産などもありますが、初心者の方はまず、預貯金、内外の債券、内外の株式(5資産)を基本に考えるのがおすすめです。

また、運用商品は、個別銘柄よりも「市場全体の値動きに連動する商品(各資産クラスのインデックスに連動する投資信託など)」を軸にするのが賢明だと思います。個別商品には、市場全体の変動リスクに加えて、その商品特有のリスクや値動きの要因があります。初心者が扱うには難易度が上がり、十分な分散ができずにリスクが集中しやすいためです。

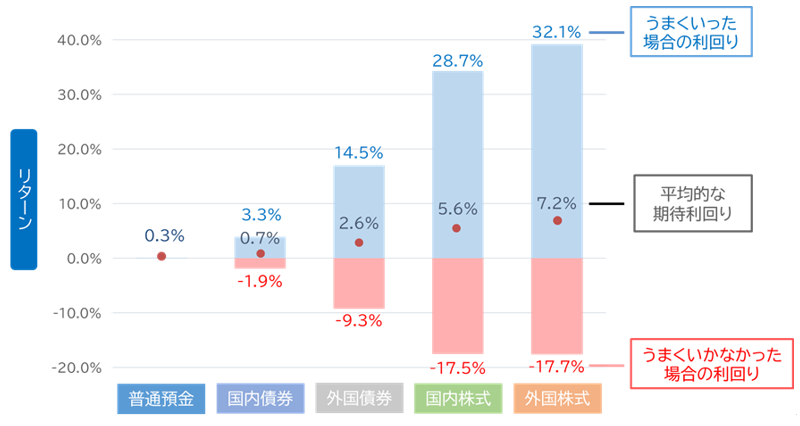

投資初心者が押さえたい主な資産クラスと、1年間に期待されるリターン・リスクのイメージは【図表】のとおりです。

【図表】1年間の投資のリターン(期待利回り)とリスク(利回りの変動幅)

※上記は、実際に投資した場合の将来における投資成果等を保証するものではありません。また、「平均的な期待利回り」、「うまくいった場合の利回り」、「うまくいかなかった場合の利回り」は、過去の実績ではなく、バブル崩壊後の過去25年間における各資産の年次データなどを統計的に処理して導き出された数字になります。なお、普通預金金利は、2026年4月1日現在のみずほ銀行の普通預金金利です。

<注>上記は年金積立金管理運用管理独立行政法人(GPIF)の基本ポートフォリオの考え方に基づき金融庁が算定したものです。 GPIFが用いた伝統的4資産のベンチマークは、国内債券は NOMURA-BPI 総合、国内株式は TOPIX(配当込み)、外国債券は FTSE 世界国債インデックス(除く日本、ヘッジなし・円ベース)、外国株式は MSCI ACWI(除く日本、円ベース、配当込み、配当課税要因考慮前)です。なお、GPIFの基本ポートフォリオの考え方については、以下を参照ください。

https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_details.pdf

(出所)金融庁「高校向け 金融経済教育指導教材」をもとにアセットマネジメントOne作成

国内株式・外国株式は、平均的な期待利回りが相対的に高い一方、値動きの幅も大きくなります。たとえば外国株式の場合、長期的にみた平均的な期待利回りは年率7.2%ですが、1年の利回りは-17.7%~32.1%の範囲で変動が見込まれる、という整理になります。この変動幅は過去の統計から導き出した推定であり、必ずこの範囲に収まるという意味ではありません。実際の市場では、これより大きな変動が起こることもあります。投資の中心となる資産は株式です。株式をどの程度組み入れるかで、狙えるリターンの大枠が決まります。

債券(国内・外国、国債・社債など)の期待リターンは、株式より低めになりやすい一方で、値動きの幅は相対的に小さくなる傾向があります。ただし外国債券は為替の影響を受けるため、国内債券より値動きが大きくなる点に注意が必要です。日本では長らく低金利の影響で国内債券の魅力が語られにくい時期がありましたが、10年国債利回りが2%を超え、「安全性を重視した運用先」として再評価される局面にあります。最近では、国が発行し、決まった利息を受けとれる個人向け国債が安全資産として人気が高まっています。

預貯金は期待リターンが低いものの、値動きがなく、必要なときに使いやすい点が強みです。緊急用・短期の支出予定に備える資金として安心感があります。運用とは別に、緊急予備資金として少なくとも生活費の3か月分は用意しておくとよいでしょう。緊急資金が確保できていると、投資にも余裕を持って向き合えます。

資産配分の基本的な考え方

資産配分は、投資の目的を具体化した「設計図」のようなものです。次の3つのポイントを基本に検討してください。

ポイント① 目的(いつ・何のために使うお金か)

「老後資金」「インフレに負けない資産形成」「子どもの入学資金」など、目的が違えば、資金が必要になるまでの期間(=投資可能期間)や、許容できる損失も変わります。期間が短く、損失が許されないお金ほど、預金・短期債券など安定資産を厚めにして、想定される損失を抑える工夫が必要です。一方で、20年以上先に使う資金であれば、株式比率を高めにし、短期的な市場変動は受け入れつつ、長期で高いリターンを狙う、という考え方が基本になります。

ポイント② リターンとリスクの組み合わせ

資産配分によって、リターン(平均的な期待利回り)は概ね決まります。考え方としては、「各資産の平均的な期待利回り×配分割合(%)」を足し合わせます。たとえば外国債券50%、外国株式50%であれば、

2.6%(外国債券の期待利回り) × 50% + 7.2%(外国株式の期待利回り) × 50% = 4.9%

となり、期待リターンは年率4.9%になります。もちろん、これは「期待される平均」であり、この利回りが保証されるわけではありません(上振れ・下振れの可能性があります)。

また、リターンを決めると同時に、リスク(価格変動の大きさ)も概ね決まります。ここで考えておきたいのは下振れ(損失)のケースです。厳密な計算は難しいため、初心者のうちはリターンと同様に「うまくいかなかった場合の利回り×配分割合(%)」を足し合わせ、損失の目安を持っておくとよいでしょう(注)。先ほどの例(外国債券50%、外国株式50%)では、

-9.3%(外国債券の損失目安)×50% + -17.7%(外国株式の損失目安)×50% =-13.5%

になり、1年間で想定される損失見込みは年率-13.5%になります。

(注)厳密に計算する場合、株式と債券は同じように価格が変動しないため、資産の分散効果を考える必要があります(単純な足し算よりもリスクは小さくなる)。しかし、過去のマーケットの実績では【図表】の変動幅を超えるケースもあるため、分散効果を考慮しない計算としました。

ポイント③ 心のリスク許容度

資産配分で難しいのは、「目標達成に必要なリターン」から逆算するのか、それとも「想定される損失」から組み立てるのか、という点です。リターンは高いほど魅力的ですが、人はどうしても欲張りになりがちです。また、長期では一時的な損失に過ぎないと頭で分かっていても、市場が大きく下落した局面では冷静な判断が難しくなることがあります。

そのため筆者は、まず想定される損失の許容度から資産配分を考えることをおすすめします。これが「心のリスク許容度」です。心のリスク許容度は人それぞれ異なります。自分が冷静でいられる損失の大きさ、資産配分、運用の仕組みを、ぜひご自身で考えてみてください。

いかがでしたでしょうか。資産配分は、投資の基本中の基本です。投資をはじめる際には、ぜひ投資の設計図である資産配分をしっかり検討していただきたいと思います。

(執筆: 村井 幸博)