【調査を読み解くシリーズ】データで考える老後資金とライフプランの見える化のススメ

2026/02/13

「調査を読み解く」シリーズの第10回です。今回のコラムでは、公益財団法人 生命保険文化センターが実施した「2025年度 生活保障に関する調査」について取り上げたいと思います。この調査では、日本全国の18~79歳の男女4,837名を対象に、生活設計に対する意識や現状、生活保障に対する意識、および生命保険の加入状況などについて、3年ごとに調査しています。本コラムでは、調査項目の中から「老後の生活資金」に焦点を当ててご紹介します。

老後の生活資金の水準は?

生命保険文化センターが3年ごとに実施している「生活保障に関する調査」は、特に個人向け金融サービスの分野で注目が大きい調査です。

ところで、読者の皆さんは以下についてどのくらいの金額が必要だとお考えでしょうか。ご自身の想像する金額をイメージしてください。

- ①あなたは、老後を夫婦2人で暮らしていくうえで、日常生活費として月々最低いくらぐらい必要だとお考えですか。

- ②それでは、経済的にゆとりのある老後生活を送るためには、月々いくらぐらい必要だとお考えですか。

(それぞれ現在のお金の価値でお答えください。)

出所:生命保険文化センター「2025年度 生活保障に関する調査」の質問票を参考にアセットマネジメントOne作成

調査結果の平均値は以下の通りです。

- 老後の最低日常生活費(上記①):23.9万円

- ゆとりある老後生活費(上記②):39.1万円

※ゆとりある老後生活費:「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」の調査結果をサンプルごとに合計した値の平均値

出所:生命保険文化センター「2025年度 生活保障に関する調査」のデータより抜粋

この数字は、主に金融メディアや金融機関が作成するレポートやパンフレットでよく引用されています。どのように引用されているかというと以下のようなイメージです。

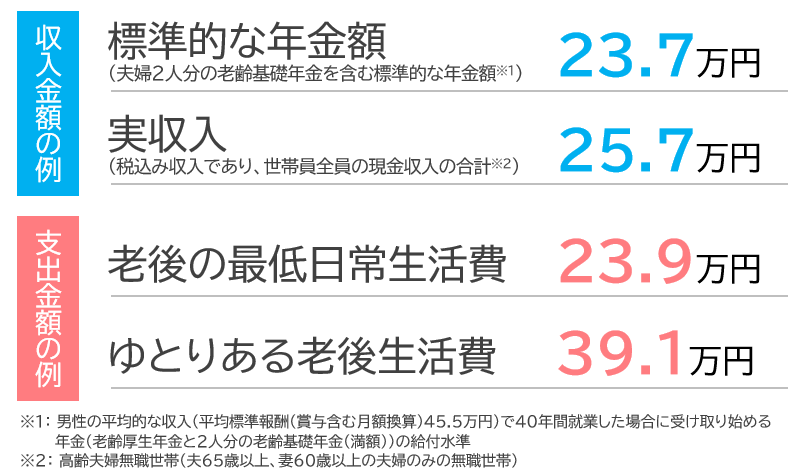

【図表1】

老後の1カ月の収入と支出のイメージ|夫婦2人

出所:生命保険文化センター「2025年度 生活保障に関する調査」、厚生労働省「令和8年度の年金額改定について」、総務省統計局「家計調査(家計収支編:2025年平均)」のデータよりアセットマネジメントOne作成

この値を見ると、「老後の最低日常生活費」の23.9万円は「標準的な年金額(23.7万円)」や「実収入(25.7万円)」とだいたい同程度の金額であり、これらの収入の例では最低限の日常生活はまかなえる計算になります。

一方で、ゆとりある老後生活を送るにはどうでしょうか。例えば「実収入」を取り上げると、「ゆとりある老後生活費」との差は「13.4万円」です。

39.1万円(ゆとりある老後生活費)-25.7万円(実収入)=13.4万円の不足

この値は月々の値ですので、例えば65歳から20年~30年間、ゆとりある老後生活を送るためには約4,000万円の資金が必要と推計されます(ここでは25年で計算)。

13.4万円×12カ月×25年(=4,020万円)≒約4,000万円

この金額は、多くの方は退職金ではまかないきれません。だから、株式や投資信託、貯蓄性保険などによる資産運用、NISAやiDeCoといった税制優遇制度を活用することをお勧めします、という文脈で調査結果の引用が見られたりします。

もちろん、ゆとりある老後生活を送るための手段として、資産運用は重要な選択肢だと思いますが、これらの数字はあくまでデータの平均値から計算されたものです。ライフスタイルの多様化が進む中、自分自身に合ったファイナンシャルプラン(生活設計を実現するためのお金の計画)が必要となります。

以降では、「生活保障に関する調査」をもう少し深掘りしていきます。

「ゆとりある老後生活費」はばらつきが大きい

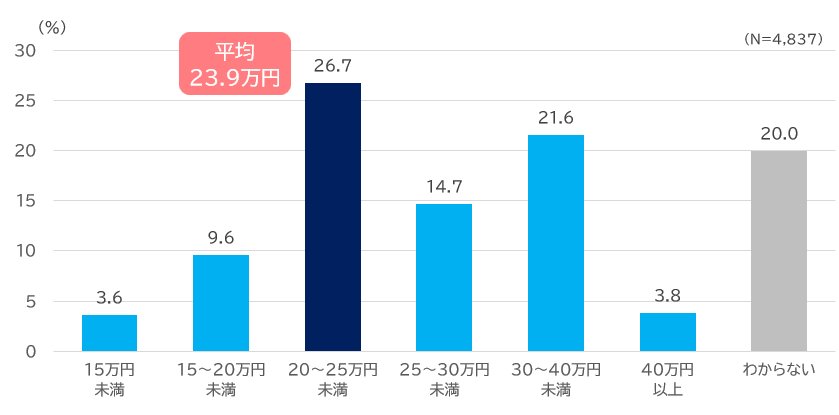

「老後の最低日常生活費」の回答を金額の区間ごとに表したものが【図表2】です。これを見ると平均値である23.9万円が含まれる「20~25万円未満」を頂点とした山型のグラフの形となっており、平均値から離れた値ほど、回答数が少なくなっていると考えられます。

※「30~40万円未満」の割合が高く見えるが、この区間の幅は10万円であることに注意。

「老後の最低日常生活費」の平均値である23.9万円は、人々のイメージする金額とそれほど離れていない金額と言えそうです。

【図表2】

老後の最低日常生活費|金額別

出所:生命保険文化センター「2025年度 生活保障に関する調査」のデータよりアセットマネジメントOne作成

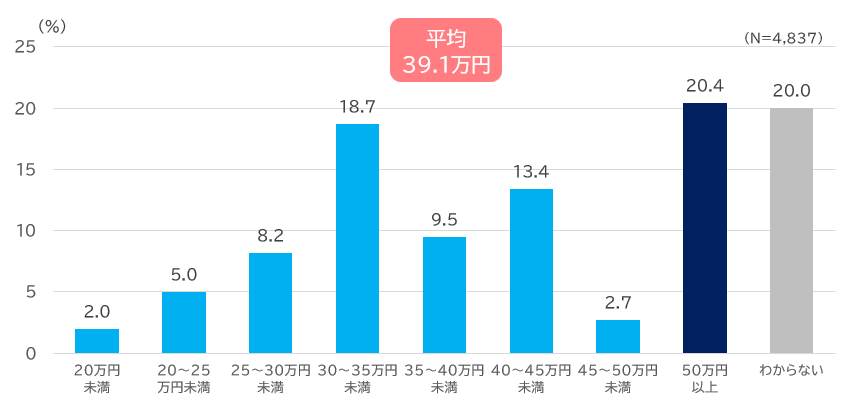

一方、「ゆとりある老後生活費」はどうでしょうか。【図表3】は「ゆとりある老後生活費」の回答を金額の区間ごとに表したものです。グラフを見ると、平均値である39.1万円が含まれる「35~40万円未満」はわずか9.5%です。「50万円以上」と回答した割合が20.4%と最も高く、「30~35万円未満」と回答した割合が18.7%と、かなりばらつきの大きい回答結果だったことが分かります。

以上から、「老後の最低日常生活費」はある程度イメージする金額が似通っていますが、「ゆとりある老後生活費」となると、人それぞれでイメージする金額が大きく異なります。これは、現在の生活水準が大きく影響していると考えられます。だからこそ、老後に向けたファイナンシャルプランはそれぞれに相応しい形で準備することが求められます。

【図表3】

ゆとりある老後生活費|金額別

出所:生命保険文化センター「2025年度 生活保障に関する調査」のデータよりアセットマネジメントOne作成

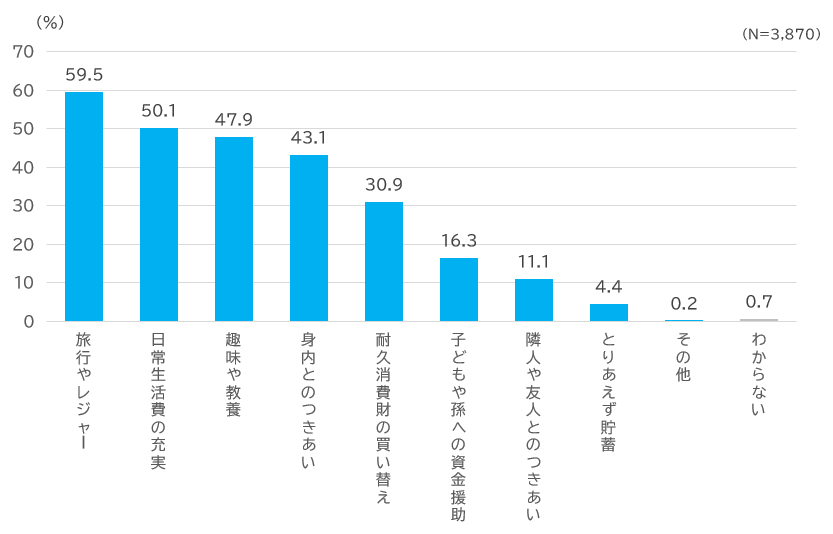

なお、「老後の最低日常生活費」に対して、「ゆとりのある老後生活を送るために必要な上乗せ額の使いみち」を示したものが【図表4】です。「旅行やレジャー」、「日常生活費の充実」、「趣味や教養」といった使いみちが上位に並んでいますが、使いみちとして考える内容によって老後に必要な金額は大きく変わってくると考えられます。

【図表4】

老後のゆとりのための上乗せ額の使途(複数回答可)

出所:生命保険文化センター「2025年度 生活保障に関する調査」のデータよりアセットマネジメントOne作成

あとは生活設計(ライフプラン)の「見える化」

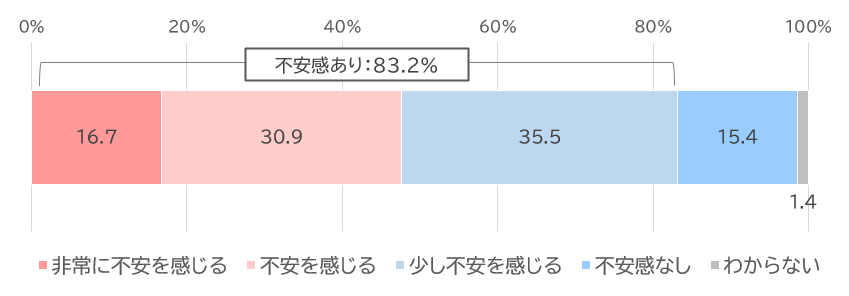

老後の生活資金に関するデータを見てきました。ここで注目したいデータは「老後の最低日常生活費」と「ゆとりある老後生活費」の金額を「わからない」と回答した割合がそれぞれ20%だったことです。見方を変えると、ざっくりと80%の人は金額のイメージを持っていて、その多くの人が使いみちもイメージしていることです。

その一方で、老後生活に対して不安を感じている人も多数を占めます。(【図表5】)

【図表5】

老後生活に対する不安の有無

出所:生命保険文化センター「2025年度 生活保障に関する調査」のデータよりアセットマネジメントOne作成

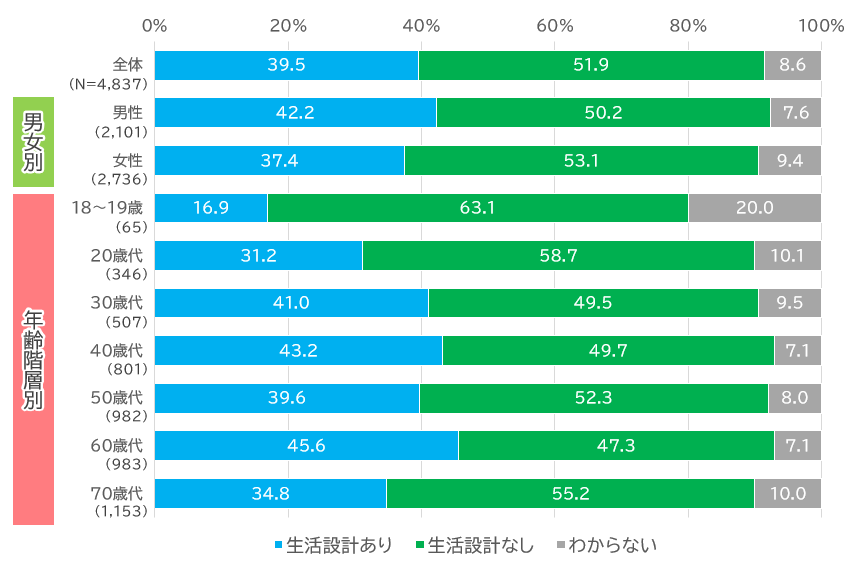

また、生活設計(自分や家族の将来をどのようにしたいか、そのための経済的な準備をどうしたらよいか)を立てている人は少数派でした。【図表6】は具体的な生活設計を立てているかどうかを示したものです。「わからない」も含めると6割の人が生活設計を立てていないと回答しています。老後に向けたお金の具体的な目標や計画ができていない人が多いと考えられます。

【図表6】

生活設計の有無

出所:生命保険文化センター「2025年度 生活保障に関する調査」のデータよりアセットマネジメントOne作成

この生活設計を具体的に「見える化」することで、自分自身が将来必要なお金の解像度も高まります。その結果、老後に向けたお金の目標が決まり、老後への備えに対する漠然とした不安も軽減されることが期待されます。

「見える化」のステップは「①ライフデザイン」、「②ライフプランニング」、「③ファイナンシャル・プランニング」の順で見える化していくことと言われています。

【図表7】

この3つのステップを見える化していくのは、(お時間がある時にぜひやって欲しいと思いますが、)色々と考えたり調べたりするとそれなりに時間がかかりますので、それが「やらない」、「途中でやめてしまう」障害となりがちです。

ここでは「③ファイナンシャル・プランニング」に有効なツールである「キャッシュフロー表」をまずご自身で作ってみることを提案したいと思います。キャッシュフロー表は家計の長期的なお金の動きを見える化するものです。キャッシュフロー表でお金の動きが見えることで、将来のお金の不安を数字で把握することができ、事前に対策ができるようになります。

初めて作る場合はできるだけシンプルなものを使って、まずはざっくりと作ってみるのが良いと思います(例えば、日本FP協会が公開しているキャッシュフロー表など)。一度ざっくりと作ってみて、もう少し詳細を把握したいとなったらステップアップすればよいと考えます。“キャッシュフロー表”や“ライフプランシミュレーション”などで検索すると、色々な金融機関や団体が提供しているものが利用できます。何パターンか試してみてはいかがでしょうか。また、FP(ファイナンシャル・プランナー)に相談するのも有効です。

このキャッシュフロー表を詳細化させる作業はライフイベントの解像度を上げていく必要が伴いますので、結果として「②ライフプランニング」にもつながっていきます。

生活設計(ライフプラン)を見える化することで、ウェルビーイングに一歩近づくはずです。

(執筆 : 坂内 卓)