【投資の基本と実践⑥】長期投資を理解する

2025/10/03

投資の基本は「長期・積立・分散」投資です。今回は、「長期」について解説します。長期投資は、投資をして売却せずに長期で保有するだけなので概念的には難しくありませんが、投資をしたことのある人であれば、その実践が難しいことはわかっていただけると思います。

長期投資のメリットを確認する

長期投資は、株式や債券などの資産を長期間にわたって保有し続ける投資方法です。この方法には主に3つのメリットがあります。

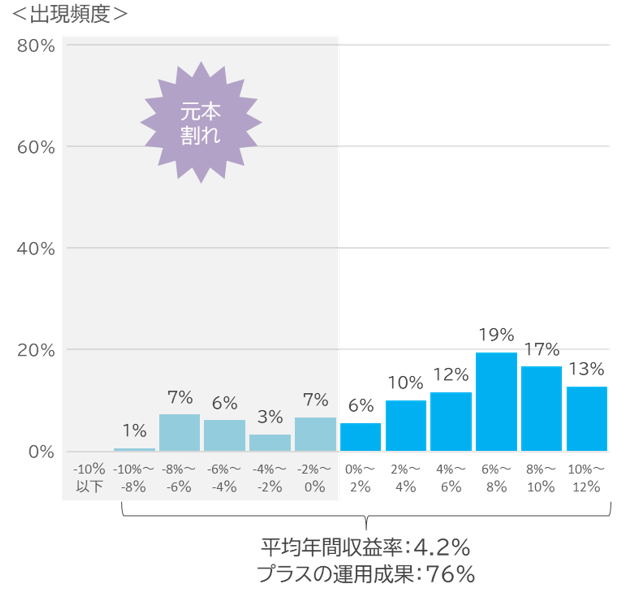

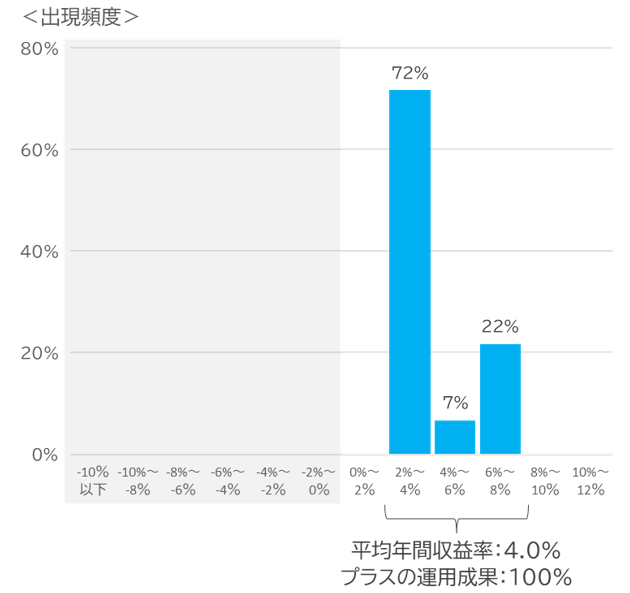

第一は、長期投資は安定したリターンを得る可能性が高いことです。株式市場は短期的には価格変動が激しいですが、長期的には成長する傾向があります。そのため、長期的に保有することで、安定した利益を期待できます【図表1】。

【図表1】4資産(日本株式、日本債券、外国株式、外国債券を各25%)の長期投資の運用成果

-

長期投資の運用効果(投資期間:5年)

-

長期投資の運用効果(投資期間:15年)

(期間)2004年11月末~2024年10月末

(出所)ブルームバーグのデータをもとにアセットマネジメントOne作成

※「4資産(日本株式:TOPIX(東証株価指数)、日本債券:NOMURA-BPI総合インデックス、外国株式:MSCIコクサイインデックス(円ベース)、外国債券:FTSE世界国債インデックス(日本除く、円ベース)(株価指数は配当なしベース))分散投資」の5年および15年ローリング・リターン*における年間収益率(一年あたりの利益率)

*リターン計測期間の起点と終点をずらしながら5年、15年の保有期間となるすべてのリターンを算出

5年ローリング・リターン:2004年11月末~2019年10月末の各月を起点として5年間保有のリターンをそれぞれ算出

15年ローリング・リターン:2004年11月末~2009年10月末の各月を起点として15年間保有のリターンをそれぞれ算出

※上記は過去の情報であり、実際に投資した場合の将来における投資成果等を保証するものではありません。

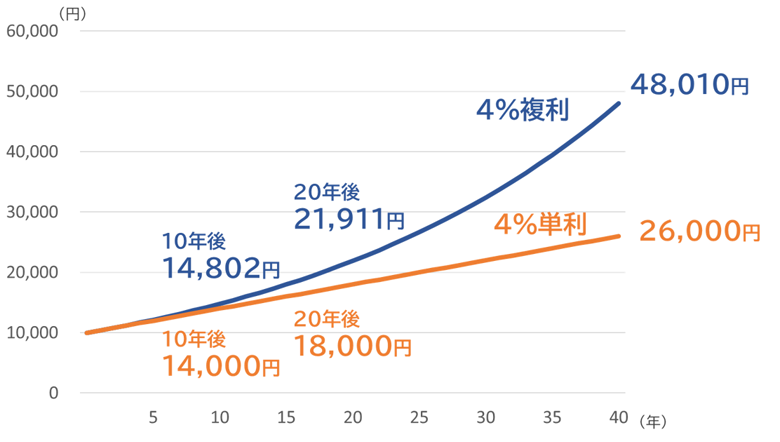

第二は、長期投資は複利効果を最大限に活用することができます。複利とは、投資した元本に対して得られた利益を再投資することで、利益が利益を生む仕組みです。例えば、毎年4%のリターンを想定できる資産に利益を再投資する方法で投資を行った場合、10年後は元本の約1.48倍、40年後は約4.8倍になることが想定されます。一方で「元本×金利」を単純に積み上げるだけの「単利」の場合、10年後は1.4倍、40年後は2.6倍です。複利効果は投資期間が長く、想定する利回りが高くなれば加速度的に増加するので、長期間にわたって投資を続けることで、資産を大きく増やす期待ができます。

【図表2】1万円を4%単利と複利で40年間運用した場合

(出所)アセットマネジメントOne作成

※上記は、アセットマネジメントOneによる試算であり、実際に投資した場合の将来における投資成果等を保証するものではありません。

第三は、長期投資は税制上のメリットを長期にわたって享受できることです。例えば、NISA口座で投資を行った場合、投資から得られる分配金や配当は常に無税ですし、売却益も保有期間や金額にかかわりなく無税です。これにより、短期的な売買を繰り返すよりも、長期的に保有することでNISAの税メリットを最大限享受できると考えます。また、長期投資であれば売買手数料は購入時期と売却時期だけなので短期売買よりも抑制できます。

なぜ、長期投資は難しいのか

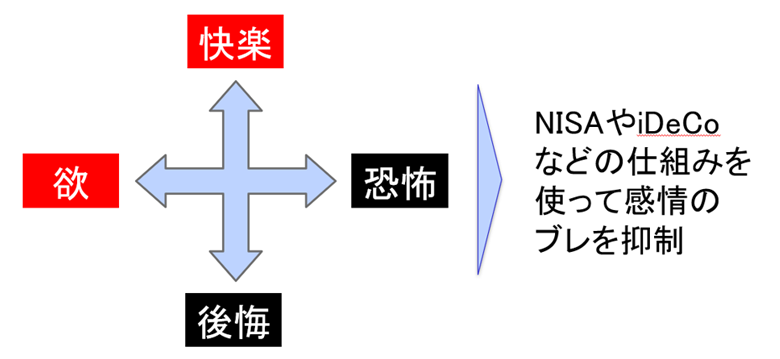

長期投資には前述のようなメリットがある一方で、実践するのは簡単ではありません。その大きな理由は、心理的なものです。投資で利益がでていれば、利益を確定したいという誘惑があります。また、市場が大きく下落した際には、恐怖や不安から売却したくなることがあります(パニック売り)。投資には、儲けたいという「欲」、損をする「恐怖」、予想したものが当たるという「快楽」、その逆の「後悔」など様々な感情があります。しかも、インターネットやメディアを通じて瞬時に情報が得ることができ、その情報で価格が変動するため、「どうしよう」という感情がでてきます。これにより、長期的な視点を持ち続けることが難しくなり、短期的な売買になってしまうのです。個人投資家の場合は、機関投資家のように決算がないので本来長期投資に向いているはずですが、この感情のブレが長期投資を難しくしています。

仕組みを使って長期投資を実践する

筆者は、冷静な投資と感情的な投資では冷静な投資の方がリターンは高くなる可能性が高いと考えています。そのため、長期投資を成功させるためには、短期売買の誘因となる感情のブレを抑制する「仕組み(フレーム)」をつくることが重要だと考えます。具体的には、NISA(つみたて投資枠)やiDeCo(個人型確定拠出年金)といった税制優遇の積立投資の仕組みを使うことが有効です【図表3】。

【図表3】

NISA(つみたて投資枠)やiDeCoは長期の資産形成の枠組みとして設計され、一般的に認知されていますから、これらの仕組みの活用により長期投資をする覚悟ができます。特にiDeCoの場合は原則60歳になるまで受け取ることができないので長期投資の強制的な仕組みにもなります。

また、NISA(つみたて投資枠)やiDeCoの投資対象は個別株ではなく、投資信託であるため、分散投資が容易になり、個別株と比較するとリスクを軽減しながら長期的な成長を期待できます。

加えて、投資の目標を明確にすることも重要です。例えば、老後の資金を準備するために長期投資を行うなど、その(長期的な)目標を明確にすることで、短期的な変動に惑わされずに投資を継続する可能性が高まります。

投資は心理的な問題やいろいろな情報に惑わされやすいですが、NISAやiDeCoなどの積立投資の仕組みを活用し、かつ投資の目標を明確にすることで、冷静な長期投資ができると考えます。安定したリターンを得るための長期投資を実践してみてはいかがでしょうか。

(執筆: 村井 幸博)