【投資の基本と実践⑤】マーケットの大きな流れを理解する

2025/09/05

今回は投資を考える際の基本となる経済・景気の大きな流れと株価や金利との関係について考察します。現実のマーケットが必ずしもこの通りになるわけではありませんが、この基本を理解することで大きな失敗を回避する可能性が高くなると考えます。

景気のサイクル(景気循環)

景気のサイクルは、経済活動が好調な時期と不調な時期を繰り返す現象を指します。このサイクルは、私たちの日常生活や企業活動に大きな影響を及ぼします。ここでは、景気サイクルの基本的な考え方についてできるだけわかりやすく解説します。

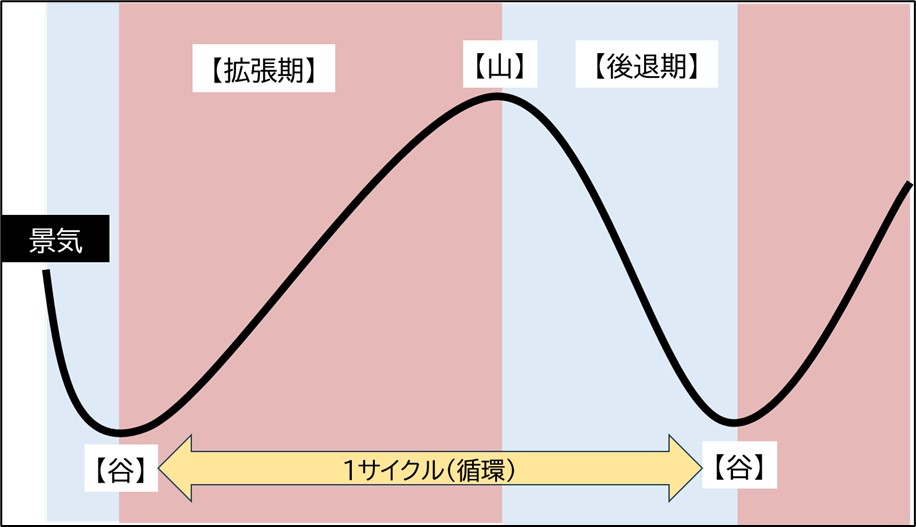

まず、景気のサイクルは大きく4つに分けられます。これらは、「拡張期」、「山」、「後退期」、「谷」と呼ばれます。拡張期は、経済が成長し、企業の業績が上向き、雇用が増える時期です。この時期には、企業も消費者も自信を持ち、積極的にお金を使うため、経済全体が活気づき、賃上げ、物価上昇(インフレ)なども伴います。

次に訪れるのが山(ピーク)です。山は、経済成長が最も高まった状態です。この時期には、景気の好調さ(過熱)に伴い、物価が大幅に上昇することもあります。

山を過ぎると、景気は後退期に入ります。後退期は、経済活動が徐々に停滞し、企業の業績が悪化、失業率が上昇する時期です。この時期には、消費者も将来に対する不安から支出を控えるため、経済全体が冷え込んでしまいます。景気後退が続けば、政府や日本銀行が景気対策を行うことで景気は反転し、この反転点が谷になります。谷は、経済活動が最も低迷した状態です。そしてまた拡張期に移行します【図表1】。景気サイクルは「谷」から「谷」までが1サイクルであり、正式には内閣府経済社会総合研究所が決定します。

【図表1】景気サイクルのイメージ

※上記はイメージであって、必ずこのようになるとは限りません

景気サイクルと株価・金利との関係

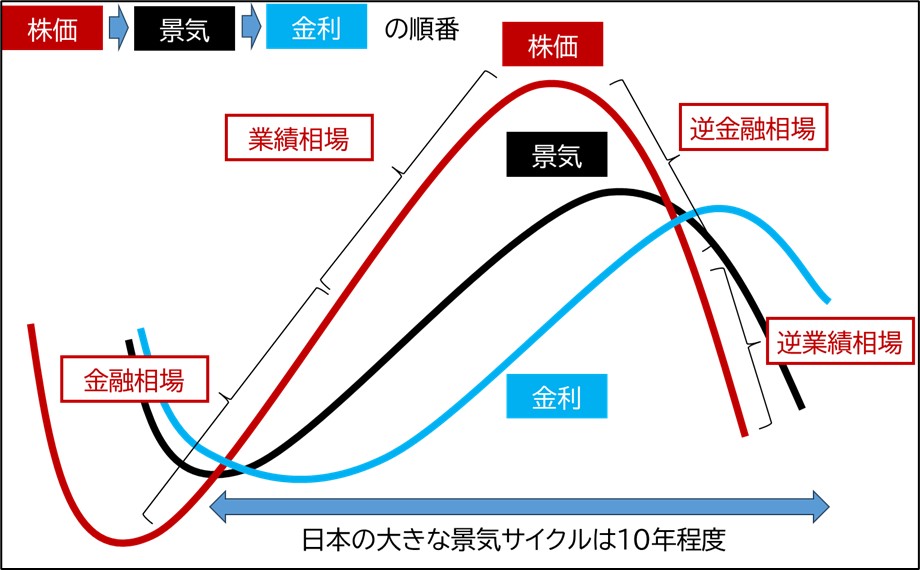

景気サイクルと株価・金利の関係は、一般的には【図表2】のように説明できます。

【図表2】景気、株価、金利の関係

※上記はイメージであって、必ずこのようになるとは限りません

まず、景気と株価・金利は連動することです。景気が良くなる局面では企業業績も好調となり株価は上昇し、悪くなる局面では企業業績も低調となり株価は下落するというのは感覚的に理解いただけると思います。金利は、日本銀行が景気拡大によって生じる物価上昇(インフレ)を抑制するために行う政策金利引き上げに伴って上昇するのが一般的です。その一方で、景気が後退する局面は、日本銀行は景気刺激のため政策金利を引き下げることが見込まれるため、金利は低下します。

次に、前述した景気と株価・金利との関係には微妙な時間差があることです。景気は、公表された一定の経済指標によって判断されます。しかし、株価は、政策金利の引き下げなどの金融政策や政府の公共事業、減税などの財政政策を見て動きます。すなわち、景気が悪い状況であっても政策が決まった時点で株価は上昇します(「金融相場」)。そして、金融政策や財政政策の結果、景気や企業業績が好調になると、企業業績を伴って株価は力強く上昇します(「業績相場」)。しかし、景気拡大が継続する局面では、日本銀行は景気過熱によるインフレを警戒して政策金利を徐々に引き上げるようになり、これに伴って株価が不安定になります。投資家からすれば、景気は好調でも金利が上昇することで株式投資のメリットが相対的に低下し、また金利上昇により経済や企業業績の鈍化も予想されるため、株価は不安定になります(「逆金融相場」)。そして、インフレや金利上昇による消費者心理や企業業績の悪化により、株価は本格的に値下がりします(「逆業績相場」)。この流れからも分かる通り、株価は景気を先読みする傾向があります。株価の先見性と言われることがあります。また、政策金利は経済指標などによる景気判断に基づいて決定されるため、景気よりも後ずれする傾向があります。

最後にこの大きな景気のサイクルは7~10年程度だということです。これは新しい商品・サービスなどが生まれ、それが普及し、成長が鈍化するサイクルを指します(これよりも短い景気のサイクルも存在します)。戦後の日本経済を振り返ると、概ねこのサイクルに当てはまっていると考えています。筆者は戦後の日本経済における大きなサイクルを【図表3】のように考えています。経済をけん引する産業・サービスやグローバル経済の影響などを踏まえたものです。それぞれの景気の山の時期に、その産業やサービスが普及し、次の新しい産業・サービスなどが生まれるまでが景気後退期となります。

【図表3】 日本の大きな景気のサイクル

| 山 | 山になるまで景気をけん引した産業など |

| 1961年12月 | 鉄鋼・造船など重厚長大産業 |

| 1970年7月 | 3C(車、カラーテレビ、エアコン) |

| 1980年2月 | エレクトロニクス、省エネ産業 |

| 1991年2月 | 金融、不動産(日本の不動産バブル) |

| 2000年11月 | 米国産業の復活(米国金融、IT産業) |

| 2008年2月 | 米国不動産バブル、中国経済の躍進 |

| 2018年10月 | スマートフォン、米巨大IT企業(GAFAM) |

(出所)内閣府「景気基準日付」をもとに筆者が作成(一部の景気循環は省略してあります)

投資の心構え

投資の基本は、「安値で買って、高値で売る」ことです。これを先ほどの図表で当てはめると、景気が悪い局面で株式を購入して、景気が好調な局面で売却することになります。簡単に感じるかもしれませんが、実際には簡単なことではありません。景気の悪い局面は企業業績が悪く、ニュースも暗いものが多いため、そこで株式を購入するには勇気が必要です。逆に景気が好調な局面では企業業績も良いため、株式を売却するのはもったいないと感じることもあります。江戸時代から語り継がれる相場の格言に、以下のようなものがあります。

「野も山も皆一面に弱気なら、阿呆になりて米を買うべし。」

「万人が万人ながら強気なら、たわけになりて米を売るべし。」

江戸時代から今も語り継がれているのは、それを実践するのが難しいからです。

投資をはじめると、日々の出来事やマーケットの動きに一喜一憂するのが普通です。しかし、10年単位の大きなマーケットの流れを考える習慣を持つことで、少し冷静に投資を行うことができ、大きな失敗は回避できる可能性が高まると考えています。

(執筆: 村井 幸博)