【ピックアップコラム 海外の金融経済教育②】

米国における「個人金融」教育

2025/03/14

前回は、お金のウェルビーイング向上のために金融経済教育で何をすべきか、日本ではお金に関する知識を覚える教育になりがちであることをお話ししました。今回は、米国で金融経済教育がどのように行われているかという点についてお話ししたいと思います。

米国の「ファイナンシャル・ウェルビーイング」

米国は世界経済やグローバルマーケットの中心地であり、個人の証券投資も活発で、金融経済教育も進んでいると一般的にいわれています。21世紀に入るまで、米国では民間のNGOや金融機関の業界団体が中心となって金融経済教育を進めてきましたが、グローバル金融危機を経験する中で、ファイナンシャル・ウェルビーイング(以下、「お金のウェルビーイング」)を実現するための教育を強化してきました。

米国でも初めからお金のウェルビーイングが提唱されていたわけではなく、当初は金融リテラシー教育として金融知識の習得や学習に重きが置かれていました。しかし、2008年のグローバル金融危機を経て、より人々の実生活に結びついた金融知識や金融面での行動の改善が重視されるようになり、お金のウェルビーイングが注目されるようになりました。

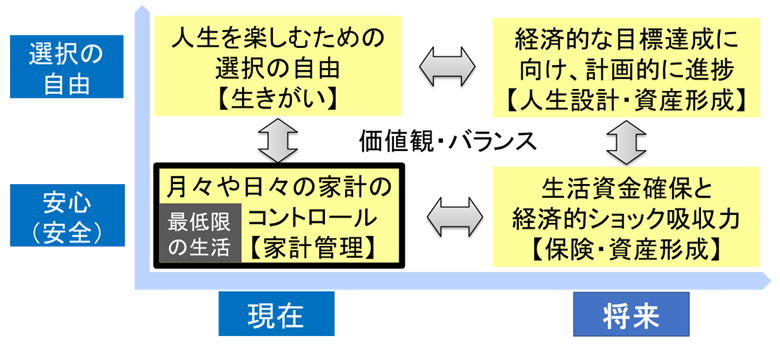

米国におけるお金のウェルビーイングはどのように定義されているのでしょうか。米国の消費者金融保護局(Consumer Financial Protection Bureau)が2015年に発表した「ファイナンシャル・ウェルビーイング:金融教育の目標」というレポートでは、以下の4つの要素が重視されています(1)。つまり、「現在」は①月々や日々の家計をコントロールでき、②人生を楽しむために様々な決定を行えるお金の自由があること。さらに「将来」にわたって③生活資金を確保しつつ経済的なショックをしっかり吸収する能力があり、④将来の経済的な目標達成に向けて計画的に進捗できているか、ということです。

(出所)Consumer Financial Protection Bureau (2015), “Financial well-being: The goal of financial education”よりアセットマネジメントOne作成。

お金のウェルビーイングに影響を与える要因

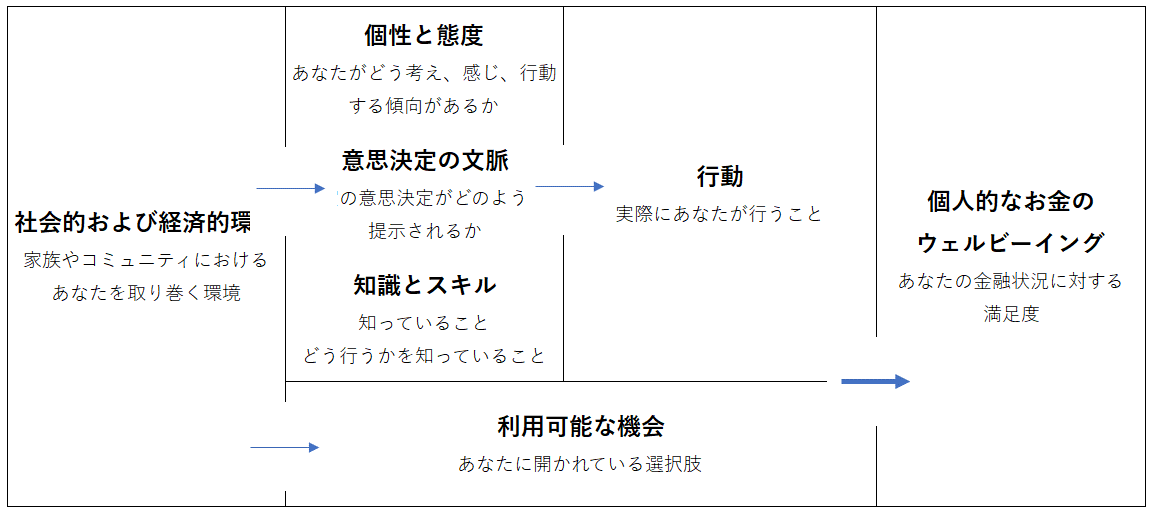

これを実践できている状況が「お金のウェルビーイングが実現している」ということですが、このレポートでは、お金のウェルビーイングに影響を与える要因についても詳しく掘り下げています。人々のお金のウェルビーイングは、まずそれぞれの社会経済的状況からスタートし、その上でそれぞれの①個性と態度、②意思決定する際の文脈(状況)、③それぞれの知識とスキル(金融リテラシー)が個人の行動に影響を与え、それが個々の状況で許されている選択肢(自由度)と合わさってお金のウェルビーイングの状況につながっているのです。

(出所)Consumer Financial Protection Bureau (2015), “Financial well-being: The goal of financial education”よりアセットマネジメントOne作成。

このように、お金のウェルビーイングの実現は非常に個人的なものであり、個々の状況や個性によって目指すべき教育の方向性も異なるように思われます。では、このニーズを満たすためにどのような教育が行われているのでしょうか。

「個人金融」教育

伝統的に金融経済教育関連の項目は、科目として「経済」に位置付けられることが多いです。日本でも金融経済教育は中学校では公民、高等学校では主に政治・経済の科目で教えられ、消費者保護や生活設計に関しては家庭科で学ぶことが一般的です。一方で最近の米国をみてみると、「経済(Economics)」に加えて「個人金融(Personal Finance)」の授業が特に高校レベルで広がっています。米国で金融経済教育を推進するNPOである経済教育協議会(Council for Economic Education)のレポートによると、全米50州及びワシントンDCの全51地区のうち、1998年時点では21地区でしか「個人金融」が高校のカリキュラムに含まれておらず、そのうち必修科目としているのは1地区のみでした。これが2024年時点では48地区のカリキュラムに含まれるようになり、そのうち20地区では必修科目となっています(2)。

お金のウェルビーイングは、個々人が自分の状況に応じて、現在および将来のお金の管理を心配することなくしっかり行うことができる状態です。そのためには、それぞれの置かれた状況の中で選択肢を把握し、それらの選択肢から自分の個性に合わせて実際の金融行動を起こしていくことが大切です。経済の知識だけでなく、個人金融論として実生活に合わせた学びを実践していくことが重要なのです。その意味で、米国で「個人金融」の授業が広がっていることは、とても大切な動きだと思います。

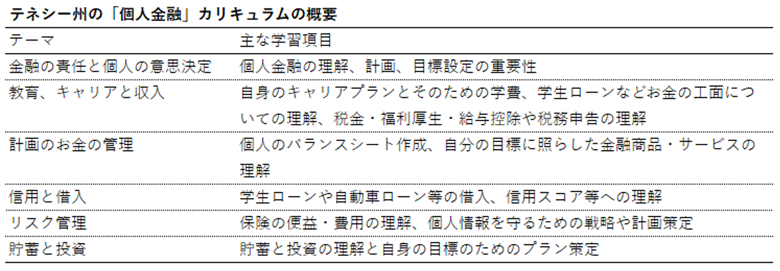

テネシー州の「個人金融」カリキュラム

この「個人金融」の授業内容はどのようになっているのでしょうか。米国では州ごとにカリキュラムが定められており、日本の学習指導要領のような国レベルでのカリキュラムは存在しません。ここでは、金融経済教育に積極的に取り組んでおり、「個人金融」を必修科目としているテネシー州のカリキュラムの概要をご紹介します。

下図に「個人金融」カリキュラムの概要を簡潔にまとめました。ご覧いただければわかる通り、学習者それぞれの目標設定や今後のキャリアプラン、さらには高校卒業後にすぐに必要になるであろう学生ローンや自動車ローン、税務申告など、実生活を意識した内容になっています。この科目の目的は、キャリアの目標や将来の収入のポテンシャル、長期的なお金のウェルビーイングは自分自身の選択に直接影響されることを生徒たちに学んでもらうことです。そのために、それぞれの具体的な人生目標との兼ね合いでお金の仕組みや計画を考えさせるように構成されています。教育やキャリアと収入の部分でも、自分が望むキャリアを切り開くためにどのような教育を受ける必要があり、そのためにはどれくらいの費用がかかり、それを工面する手段としてどのようなものがあるのかを考えるようになっています。リスク管理の保険についても、医療保険、生命保険や自動車保険などを自分のお金のプランニングと関連付けて理解することが求められています。

(出所)テネシー州教育省のウェブサイトより、アセットマネジメントOne作成。

もちろん、これは大枠に過ぎず、実際にどのような教育が提供されているかについては別途議論が必要です。ただ、金融経済教育を本当にお金のウェルビーイング向上につなげるためには、それぞれが自分の状況や目標に合わせてお金をどのように活用していくか、どのように味方につけていくのかを考えることが非常に大切だと思います。

最終回となる3回目の次回は、こうした「個人金融」教育の考え方をどのように日本で活用できるのかという点について、韓国での動きもご紹介しながらお話ししたいと思います。

(執筆協力:運用本部 石橋克巳)

(脚注)

2. https://www.councilforeconed.org/wp-content/uploads/survey-of-states-2024.pdf.