【知っておきたい!リタイアメントプランニング②】

老後資金の準備を考える

2025/01/22

今回は老後資金の準備について考えたいと思います。「公的年金があるのに、なぜ、それに加えて老後資金の準備が必要なのか」「老後資金が必要なことはわかるが、どの程度必要なのか」といった質問をよく受けます。筆者は、老後資金の準備の必要性・必要金額が十分理解されていないことが老後資金の資産形成の大きな障害になっていると考えています。

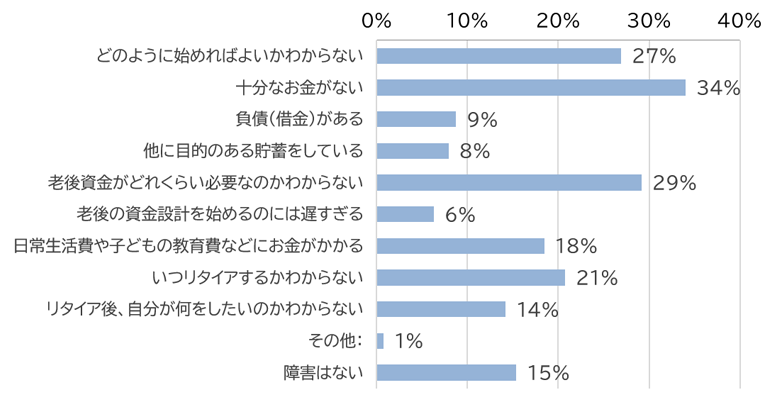

老後の資金設計を始める上での障害

まず、老後の資金設計を始める上での障害を調査したデータを見てみましょう。

質問:老後の資金設計を始めるうえでの障害となるものはなんでしょうか。(いくつでも)

(出所)「資産形成を社会実装するための長期研究チーム」による「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」よりアセットマネジメントOne作成(以降のグラフについても同様)

「十分なお金がない」の次に多い理由が「老後資金がどれくらい必要なのかわからない」となっています。老後資金について漠然とした不安があっても、具体的な必要額を算出して、目標を設定し、そのための仕組みをつくらなければ老後資金の資産形成は難しいと考えます。人間はどうしても現在重視の傾向(現在バイアス)があるので、遠い将来の老後資金の準備の優先順位は後回しになりがちです。「十分なお金がない」というのも、実際には現在の生活と将来の生活の優先順位の問題であるケースが多いと考えます。まず、老後資金の必要性を理解し、将来変更してもいいので具体的な目標を決める必要があります。その上で、目標達成に向けた効果的な仕組み(企業型DC・iDeCo、NISAなどの活用)を検討します。そうすることで、上記調査データで3番目に多い「どのように始めればよいかわからない」という障害の解決につながります。

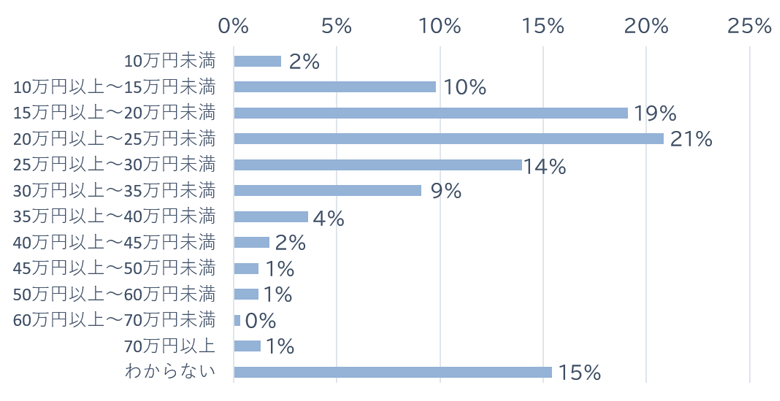

老後資金の必要額

それでは、老後資金としてどのくらい必要と考えているのでしょうか。

質問:あなた一人がリタイア後に必要な一か月の資金(公的年金、その他の収入、資産の取崩しなどを含む合計)がどの程度だと思いますか。

この調査によると、20~25万円が最も多く、21%になり、平均値をとると約25万円になります。また、30万円以上と回答した人は合計で約2割いるので相当ばらつきがあることがわかります。このばらつきは現役時代の給与水準に連動していると考えられます。リタイア後であっても消費習慣や生活スタイルを大きく変更することを好まないのが普通なので、現役時代の給与の高い人はリタイア後に必要な老後資金の額が多くなります。老齢厚生年金には現役時代の給与に一定程度連動する仕組みがありますが、就職から退職までの給与の積み重ねであるため、相対的に給与が高くなっている退職時の給与との比較という観点からは厳しくなります。つまり、給与の高い人は老後のための資産形成をしっかり行っておかないと自分が満足するような生活ができないことになります。

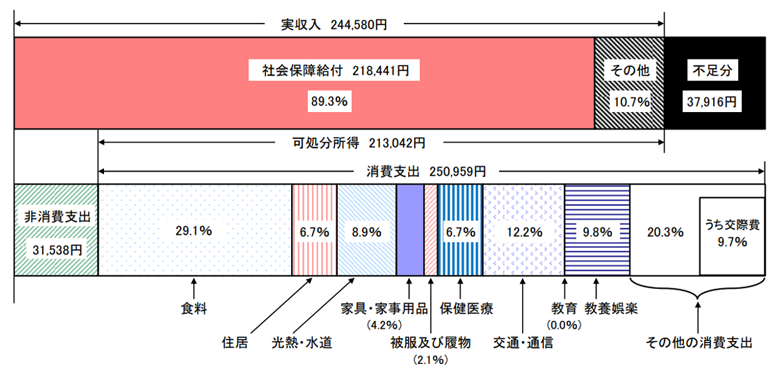

老後の収支と資産形成の必要性

実際に老後の家計収支がどのようになるかですが、総務省の家計調査によると以下のような平均像が示されています。

65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の家計収支 -2023年-

(注) 1. 図中の「社会保障給付」及び「その他」の割合(%)は、実収入に占める割合である。

2.図中の「食料」から「その他の消費支出」までの割合(%)は、消費支出に占める割合である。

3.図中の「消費支出」のうち、他の世帯への贈答品やサービスの支出は、「その他の消費支出」の「うち交際費」 に含まれている。

4.図中の「不足分」とは、「実収入」と、「消費支出」及び「非消費支出」の計との差額である。

(出所)総務省「家計調査年報(家計収支編)2023年(令和5年)」よりアセットマネジメントOne作成

収入は社会保険給付(基本は公的年金です)中心で約9割、これに財産収入などのその他収入が約1割です。支出は日常生活費などの消費支出で約25万円、そして社会保険料(健康保険料や介護保険料)や税金など非消費支出で3万円強です。

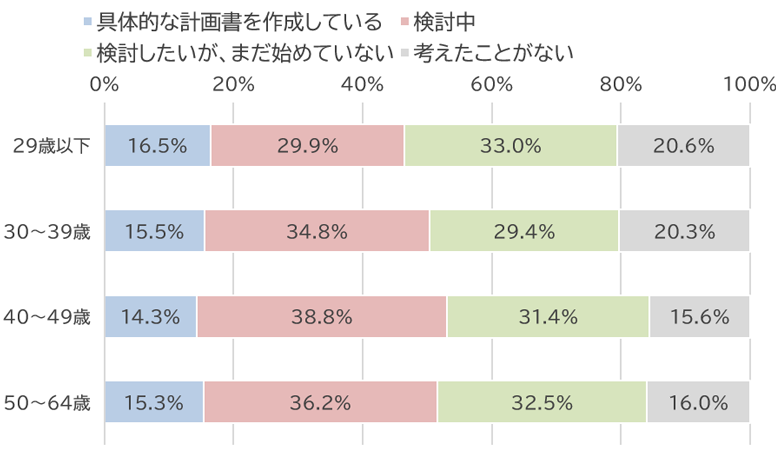

この例の場合、毎月の不足分が約3.8万円、夫婦で25年生活すると、単純計算(3.8万円×12か月×25年)で1,140万円が必要になります。もちろん、これは統計上の数字なので、個人によって大きく異なると考えます。例えば、この統計では持ち家比率が9割強になっており、持ち家を前提とした数字といえます。また、前述したとおり、老後資金の必要額は人によって大きなばらつきがあります。自分にとって必要な老後の資金は各自が自分の人生や個別の事情を踏まえて「自分ごと化」して考える必要があります。しかし、以下のデータのとおり、年齢にかかわらず、約半分の人は検討しておらず、具体的な計画まで作成している人は全年齢で15%前後というのが現状です。読者の皆さまはいかがでしょうか。

質問:あなたは老後の資金設計について具体的に行動していますか。

次回は、老後の資金設計をする上で収入のコアになる公的年金について確認したいと思います。

(執筆: 村井 幸博)

参照

このコラムは、「資産形成を社会実装するための長期研究チーム」による「職域における資産形成・金融経済教育等に関する調査(2024年8月調査)(基本集計)」初期分析(アセットマネジメントOne作成)のデータに基づいて作成しています。